También podría gustarte

- Política FiscalDocumento15 páginasPolítica FiscalAilsa Estaba100% (1)

- PREICFESDocumento9 páginasPREICFESClaudia Jimena García SánchezAún no hay calificaciones

- Trabajo Final Sociologia JuridicaDocumento6 páginasTrabajo Final Sociologia Juridicacarlos miguel patiño santanaAún no hay calificaciones

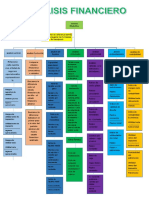

- Mapa Conceptual de Analisis FinancieroDocumento1 páginaMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Diapositivas COFIDEDocumento36 páginasDiapositivas COFIDEAbel Çarrillo100% (2)

- Evalaucion Final Fundamentos de EconomiaDocumento2 páginasEvalaucion Final Fundamentos de EconomiaOlga DazaAún no hay calificaciones

- Circular Conjunta IDPAC-DADEPDocumento5 páginasCircular Conjunta IDPAC-DADEPYenny Andrea CastilloAún no hay calificaciones

- Formato Reglamento Interno JACsDocumento27 páginasFormato Reglamento Interno JACsOlga DazaAún no hay calificaciones

- Taller Estados FinancierosDocumento2 páginasTaller Estados Financieroscristianavila1835Aún no hay calificaciones

- Ley 743Documento27 páginasLey 743edorba2006Aún no hay calificaciones

- Ley 1581 Del 17 de Octubre de 2012 LEY DE TRATAMIENTO DE DATOS PERSONALESDocumento15 páginasLey 1581 Del 17 de Octubre de 2012 LEY DE TRATAMIENTO DE DATOS PERSONALESAlexander Díaz GarcíaAún no hay calificaciones

- Fase de Campo - Unidad 3 - Solange QuinteroDocumento33 páginasFase de Campo - Unidad 3 - Solange QuinteroOlga DazaAún no hay calificaciones

- Actividad 5 - Consolidar Artículo de InvestigaciónDocumento15 páginasActividad 5 - Consolidar Artículo de InvestigaciónOlga DazaAún no hay calificaciones

- Matriz de Problemas y Actores SocialesDocumento3 páginasMatriz de Problemas y Actores SocialesOlga DazaAún no hay calificaciones

- Trabajo IndividualDocumento4 páginasTrabajo IndividualOlga DazaAún no hay calificaciones

- Evaluacionfinal Justificacion Culturapolitica 770Documento4 páginasEvaluacionfinal Justificacion Culturapolitica 770Olga DazaAún no hay calificaciones

- Aspectos Generales de La InvestigaciónDocumento9 páginasAspectos Generales de La InvestigaciónYuri Caterine DueñezAún no hay calificaciones

- Ensayo Final Competencias ComunicativasDocumento6 páginasEnsayo Final Competencias ComunicativasOlga DazaAún no hay calificaciones

- Post-Tarea Luisa GuevaraDocumento9 páginasPost-Tarea Luisa GuevaraOlga DazaAún no hay calificaciones

- Unidad 3 Tarea 4 Trabajo Colaborativo Comercio Internacional UnadDocumento38 páginasUnidad 3 Tarea 4 Trabajo Colaborativo Comercio Internacional UnadOlga DazaAún no hay calificaciones

- Microempresa Buenos AiresDocumento1 páginaMicroempresa Buenos AiresOlga DazaAún no hay calificaciones

- 9 - Tarea 1. Métodos Simplex Primal y Simplex Dual - Olga Daza HDocumento9 páginas9 - Tarea 1. Métodos Simplex Primal y Simplex Dual - Olga Daza HOlga DazaAún no hay calificaciones

- 2 Actividad de ReconocimientoDocumento2 páginas2 Actividad de ReconocimientoOlga DazaAún no hay calificaciones

- Economia Solidaria UNADDocumento9 páginasEconomia Solidaria UNADOlga DazaAún no hay calificaciones

- Trabajo Evaluacion de Proyectos Fase - 2 - Adriana BejaranoDocumento7 páginasTrabajo Evaluacion de Proyectos Fase - 2 - Adriana BejaranoOlga DazaAún no hay calificaciones

- InfoGrafias YudyAndreaDocumento4 páginasInfoGrafias YudyAndreaOlga DazaAún no hay calificaciones

- Programacion LinealDocumento7 páginasProgramacion LinealOlga DazaAún no hay calificaciones

- Trabajo ColaborativoDocumento7 páginasTrabajo ColaborativoOlga DazaAún no hay calificaciones

- Caracterización Del Producto-ClaudiaDocumento61 páginasCaracterización Del Producto-ClaudiaOlga DazaAún no hay calificaciones

- Fase4 AndreaVDocumento1 páginaFase4 AndreaVOlga DazaAún no hay calificaciones

- Plantilla Única de Trabajo Paso 3 Adriana BejaranoDocumento55 páginasPlantilla Única de Trabajo Paso 3 Adriana BejaranoOlga DazaAún no hay calificaciones

- Calculo Integral EjercicioDocumento4 páginasCalculo Integral EjercicioOlga DazaAún no hay calificaciones

- Presentacion 3web 102030 2019 1602Documento18 páginasPresentacion 3web 102030 2019 1602Olga DazaAún no hay calificaciones

- 612-Calculo IntegralDocumento11 páginas612-Calculo IntegralOlga DazaAún no hay calificaciones

- Globalización y Reconfiguración de Lo Público-Privado. Hacia Una Esfera Pública GlobalDocumento28 páginasGlobalización y Reconfiguración de Lo Público-Privado. Hacia Una Esfera Pública GlobalJorgeBlancoAún no hay calificaciones

- Cuestionario de Reforzamiento 1Documento4 páginasCuestionario de Reforzamiento 1GeyscomConsultoresAún no hay calificaciones

- Clasificación de TierrasDocumento15 páginasClasificación de Tierrasingrid thaliaAún no hay calificaciones

- Holcim TrabajoDocumento83 páginasHolcim TrabajoAndrés OjedaAún no hay calificaciones

- Plan de Negocios El Rincon de PasapalosDocumento10 páginasPlan de Negocios El Rincon de PasapalosgenesisAún no hay calificaciones

- Ejercitacion Semana 7 CálculoDocumento19 páginasEjercitacion Semana 7 CálculooliviaAún no hay calificaciones

- Brochure BacataDocumento21 páginasBrochure BacataCristian Andres Aristizabal NuñezAún no hay calificaciones

- DDJJ Dic19Documento1 páginaDDJJ Dic19Lucho RodriguezAún no hay calificaciones

- Economia en El PrimitivismoDocumento2 páginasEconomia en El PrimitivismoCaAn Barrios Serna100% (6)

- Vibradores EleDocumento4 páginasVibradores EleDAFERAún no hay calificaciones

- Metodo de Explotación Subterránea Top SlicingDocumento9 páginasMetodo de Explotación Subterránea Top SlicingluisinaAún no hay calificaciones

- Clase de ChequesDocumento11 páginasClase de ChequesGabriela SornozaAún no hay calificaciones

- Resumen de Microeconomia MICHAEL PARKIN 1 y 2Documento17 páginasResumen de Microeconomia MICHAEL PARKIN 1 y 2Wmer EscAún no hay calificaciones

- Trabajo Final - Examen Ordinario HistoriaDocumento26 páginasTrabajo Final - Examen Ordinario HistoriaJennifer Medina LeónAún no hay calificaciones

- IPP UNAB Informe Mercado Inmobiliario en ChileDocumento17 páginasIPP UNAB Informe Mercado Inmobiliario en ChilebcourbisAún no hay calificaciones

- Pepulator Ejercicio Sobre Fijacion de PRDocumento2 páginasPepulator Ejercicio Sobre Fijacion de PRgavan68Aún no hay calificaciones

- Notas Lunes 8 AmDocumento17 páginasNotas Lunes 8 Amjose chauranAún no hay calificaciones

- Colombia - Análisis de Riesgo Industrial 2019 - La Industria Manufacturera-5Documento17 páginasColombia - Análisis de Riesgo Industrial 2019 - La Industria Manufacturera-5Maria De Los Angeles Ramos MontillaAún no hay calificaciones

- Luis Joel Sanchez GomezDocumento17 páginasLuis Joel Sanchez GomezLuis Joel Sánchez GómezAún no hay calificaciones

- SIOMAA. Informe de Mercado 2W.Documento6 páginasSIOMAA. Informe de Mercado 2W.CristianMilciadesAún no hay calificaciones

- FormatoBienesyRentas PDFDocumento1 páginaFormatoBienesyRentas PDFBriam EcheverriAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosLuiss KarlosAún no hay calificaciones

- Universidad Salesiana de BoliviaDocumento13 páginasUniversidad Salesiana de BoliviaBrayan Ayala GarciaAún no hay calificaciones

- La Importancia Del Inglés en El Ámbito EmpresarialDocumento9 páginasLa Importancia Del Inglés en El Ámbito EmpresarialMarielos CubíasAún no hay calificaciones

- TEMA No 5Documento7 páginasTEMA No 5Vincent StivAún no hay calificaciones