También podría gustarte

- Tarea 1 Estrategia de Productos y PreciosDocumento6 páginasTarea 1 Estrategia de Productos y PreciosRaúl Pinto100% (2)

- Mid Capital Fund DolaresDocumento3 páginasMid Capital Fund DolaresWalter ArceAún no hay calificaciones

- Tarea Semana 7 Etica ProfesionalDocumento6 páginasTarea Semana 7 Etica ProfesionalRaúl Pinto100% (11)

- Tarea 8 Promocion y VentasDocumento10 páginasTarea 8 Promocion y VentasRaúl PintoAún no hay calificaciones

- Tarea Semana 3 Promocion y VentasDocumento5 páginasTarea Semana 3 Promocion y VentasRaúl PintoAún no hay calificaciones

- Tarea Sema 3 Finanzas Raúl Pinto CastilloDocumento5 páginasTarea Sema 3 Finanzas Raúl Pinto CastilloRaúl PintoAún no hay calificaciones

- Tarea 7 Promocion y VentasDocumento7 páginasTarea 7 Promocion y VentasRaúl Pinto100% (1)

- Gestion Personas Iacc Trabajo 5Documento2 páginasGestion Personas Iacc Trabajo 5Raúl PintoAún no hay calificaciones

- Contrato de UnderwritingDocumento11 páginasContrato de UnderwritingYesenia LunaAún no hay calificaciones

- Cap 3 Gitman Ejercicios Resueltos-10 11 2014Documento23 páginasCap 3 Gitman Ejercicios Resueltos-10 11 2014DianaMabelHerrera60% (5)

- Lectura Fundamental 8 Contabilidad GeneralDocumento15 páginasLectura Fundamental 8 Contabilidad Generalcristhian calceteroAún no hay calificaciones

- TAREA NRO8 Adm Estrategica de Ventas Raúl Pinto CastilloDocumento7 páginasTAREA NRO8 Adm Estrategica de Ventas Raúl Pinto CastilloRaúl PintoAún no hay calificaciones

- Tarea Semana 7 Estrategia de Productos y PreciosDocumento8 páginasTarea Semana 7 Estrategia de Productos y PreciosRaúl Pinto100% (1)

- Tarea 7 Merchadising y Canales de DistribucionDocumento5 páginasTarea 7 Merchadising y Canales de DistribucionRaúl Pinto100% (1)

- Raúl Pinto Castillo Proyecto Final MershadisingDocumento11 páginasRaúl Pinto Castillo Proyecto Final MershadisingRaúl PintoAún no hay calificaciones

- Semana 3 Raul Pinto Castillo ESTRATEGIA DE PRODUCTOS Y PRECIOSDocumento8 páginasSemana 3 Raul Pinto Castillo ESTRATEGIA DE PRODUCTOS Y PRECIOSRaúl PintoAún no hay calificaciones

- Tarea 1 Raùl Pinto Mershandising y Canales de DistribucionDocumento6 páginasTarea 1 Raùl Pinto Mershandising y Canales de DistribucionRaúl PintoAún no hay calificaciones

- Raul Pinto Tarea 8 Costos y PresupuestosDocumento5 páginasRaul Pinto Tarea 8 Costos y PresupuestosRaúl PintoAún no hay calificaciones

- Raùl Pinto Castillo Control Nro 4 Finnzas IDocumento5 páginasRaùl Pinto Castillo Control Nro 4 Finnzas IRaúl PintoAún no hay calificaciones

- Caso PanacaDocumento6 páginasCaso PanacaLeidy Gordo GonzalezAún no hay calificaciones

- HitesDocumento2 páginasHitesDiegoAndresJofreVillablancaAún no hay calificaciones

- Analisis y Discusion Gerencia 3T19 CINEPLNATEDocumento7 páginasAnalisis y Discusion Gerencia 3T19 CINEPLNATEkimAún no hay calificaciones

- La Secuencia PDFDocumento49 páginasLa Secuencia PDFIvan Olmo ForniesAún no hay calificaciones

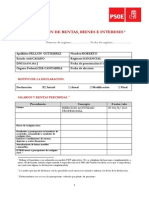

- Declaración de Rentas, Bienes e Intereses de Roberto PellónDocumento5 páginasDeclaración de Rentas, Bienes e Intereses de Roberto PellónPSOE CantabriaAún no hay calificaciones

- Manual de FuncionesDocumento11 páginasManual de FuncionesvladimirAún no hay calificaciones

- FinanzaDocumento3 páginasFinanzaAlexander Torres de la cruzAún no hay calificaciones

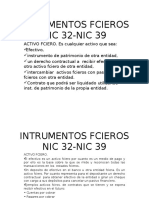

- Presentacion Resumen Intrumentos Fcieros Nic 32-Nic 39Documento13 páginasPresentacion Resumen Intrumentos Fcieros Nic 32-Nic 39Leny Herrera Velez0% (1)

- SCTR Constancia 001884233-0002 20191213134636 PDFDocumento56 páginasSCTR Constancia 001884233-0002 20191213134636 PDFMarina CarrascoAún no hay calificaciones

- LCTPG 1 PDFDocumento4 páginasLCTPG 1 PDFLuis BeltranAún no hay calificaciones

- 4 Vasquez Sociedades PP 505509 y 716718 372640Documento6 páginas4 Vasquez Sociedades PP 505509 y 716718 372640Nestor OpazoAún no hay calificaciones

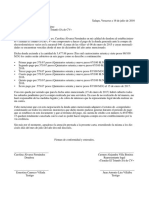

- Ejemplo Carta Compromiso de PagoDocumento1 páginaEjemplo Carta Compromiso de PagoFrankGallagherUsAún no hay calificaciones

- DPCF - HorarioDocumento1 páginaDPCF - HorarioSolange Andia VivarAún no hay calificaciones

- Casos Repaso Contabilidad II - AperturasDocumento2 páginasCasos Repaso Contabilidad II - AperturasDailyn Mileny Zuñiga CoradoAún no hay calificaciones

- Títulos de DeudaDocumento14 páginasTítulos de DeudaIván Anto BarPerAún no hay calificaciones

- Balotario Cap 1 y 2Documento4 páginasBalotario Cap 1 y 2Alvaro Victor Robles EspinozaAún no hay calificaciones

- Esquema de Tesis Final IDocumento9 páginasEsquema de Tesis Final IFreddy Ramirez MontesAún no hay calificaciones

- Elementos Estructurales Del Impuesto Al PatrimonioDocumento3 páginasElementos Estructurales Del Impuesto Al PatrimonioYake Madera SerpaAún no hay calificaciones

- 3.4 SwapsDocumento5 páginas3.4 SwapsFrancisco ValdezAún no hay calificaciones

- Exposicion de La Cta 52Documento6 páginasExposicion de La Cta 5229solisAún no hay calificaciones

- Nic 39Documento33 páginasNic 39Samantha Xiomara Sanchez PalmaAún no hay calificaciones

- 33 Cont. Publica Sem 6 Electiva BANCA Y SEGUROSDocumento9 páginas33 Cont. Publica Sem 6 Electiva BANCA Y SEGUROSElio Jesus OliverosAún no hay calificaciones

- Black Scholes MertonDocumento15 páginasBlack Scholes Mertonleanga9011Aún no hay calificaciones

- Prácticas Calificadas Opciones de Finanzas IDocumento2 páginasPrácticas Calificadas Opciones de Finanzas ILeonel Pariapaza PanihuaraAún no hay calificaciones

- National Western LifeDocumento12 páginasNational Western Lifekrinkron22Aún no hay calificaciones

- 2345 Acreedores OficialesDocumento3 páginas2345 Acreedores OficialesMiile GonzalezAún no hay calificaciones