También podría gustarte

- Programación Lineal - Glenda Cayo - Ca5-4Documento28 páginasProgramación Lineal - Glenda Cayo - Ca5-4Glenda CayoAún no hay calificaciones

- Ejercicios de LeasingDocumento11 páginasEjercicios de LeasingGlenda CayoAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento11 páginasEstado de Flujo de EfectivoGlenda CayoAún no hay calificaciones

- Aspectos Relativos A La Liquidacion de Pagos y ValoresDocumento30 páginasAspectos Relativos A La Liquidacion de Pagos y ValoresGlenda CayoAún no hay calificaciones

- Aspectos Relativos A La Liquidacion de Pagos y ValoresDocumento30 páginasAspectos Relativos A La Liquidacion de Pagos y ValoresGlenda CayoAún no hay calificaciones

- Teoria de La Ventaja ComparativaDocumento24 páginasTeoria de La Ventaja ComparativaGlenda CayoAún no hay calificaciones

- Glenda Cayo MC Cuenta CajaDocumento11 páginasGlenda Cayo MC Cuenta CajaGlenda CayoAún no hay calificaciones

- Glenda Cayo MC Cuenta BancosDocumento12 páginasGlenda Cayo MC Cuenta BancosGlenda CayoAún no hay calificaciones

- Teoria de La Ventaja ComparativaDocumento24 páginasTeoria de La Ventaja ComparativaGlenda CayoAún no hay calificaciones

- Tarea Nº2. Leasing Conclusiones y RecomendacionesDocumento3 páginasTarea Nº2. Leasing Conclusiones y RecomendacionesGlenda Cayo100% (1)

- Glenda Cayo MC Cuenta Inversiones TemporalesDocumento11 páginasGlenda Cayo MC Cuenta Inversiones TemporalesGlenda CayoAún no hay calificaciones

- Estado de Cambios en El PatrimonioDocumento9 páginasEstado de Cambios en El PatrimonioGlenda CayoAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento11 páginasEstado de Flujo de EfectivoGlenda CayoAún no hay calificaciones

- Finanzas para MarketingDocumento50 páginasFinanzas para MarketingblancaAún no hay calificaciones

- Compañía Minera Milpo S ValuacionDocumento5 páginasCompañía Minera Milpo S Valuacionwilly francisco cuba jimenezAún no hay calificaciones

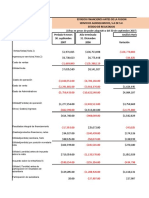

- CIA Industrial - Estados FinancierosDocumento7 páginasCIA Industrial - Estados FinancierosNelson Jose Diaz Villalobos100% (2)

- Practica Razones 3b-Grupo Amilcar y CñiaDocumento8 páginasPractica Razones 3b-Grupo Amilcar y CñiaColque Vasquez AmilcarAún no hay calificaciones

- Aa FF Cerro Verde-2Documento7 páginasAa FF Cerro Verde-2Edgard Amaru HurtadoAún no hay calificaciones

- 2 - 1 Analisis de EeffDocumento25 páginas2 - 1 Analisis de EeffLeomar Sánchez ImañaAún no hay calificaciones

- 15semana 5 Planeamiento Estrategico y FinancieroDocumento61 páginas15semana 5 Planeamiento Estrategico y FinancieroDama TatiAún no hay calificaciones

- Resumen Sobre El Área de TesoreríaDocumento2 páginasResumen Sobre El Área de TesoreríaHj NetworkAún no hay calificaciones

- Ratios de Aceros Arequipa Pic 1 1 1Documento22 páginasRatios de Aceros Arequipa Pic 1 1 1ximenaAún no hay calificaciones

- El Analisis Economico y Financiero de La Actividad EmpresarialDocumento12 páginasEl Analisis Economico y Financiero de La Actividad Empresarialgioherrera3Aún no hay calificaciones

- Guía 30 Análisis FinancieroDocumento13 páginasGuía 30 Análisis FinancieroClara Marcela Del Pilar Leon ArocaAún no hay calificaciones

- Contrato de ReportoDocumento8 páginasContrato de ReportojosesalgadogAún no hay calificaciones

- Actividad de Aprendizaje 1Documento6 páginasActividad de Aprendizaje 1sandrith alvarezAún no hay calificaciones

- SUMATE FinancierosDocumento2 páginasSUMATE FinancierosLucy MartínezAún no hay calificaciones

- Administración - de - Riesgos - Actividad 4Documento4 páginasAdministración - de - Riesgos - Actividad 4Miriam RamirezAún no hay calificaciones

- Taller 1 Finanzas CorporativasDocumento4 páginasTaller 1 Finanzas CorporativasjairodavidbarongarciaAún no hay calificaciones

- TALLERxxxxxDocumento6 páginasTALLERxxxxxpiga padillaAún no hay calificaciones

- Analisis de Los Estados Contables UbpDocumento12 páginasAnalisis de Los Estados Contables Ubpalta juAún no hay calificaciones

- Semana 6Documento6 páginasSemana 6OmahiraAravenaBrunaAún no hay calificaciones

- Resumen ContabilidadDocumento29 páginasResumen ContabilidadROCÍO MARTÍNEZ LÓPEZAún no hay calificaciones

- Guia de Aprendizaje 31Documento6 páginasGuia de Aprendizaje 31Santiago ParraAún no hay calificaciones

- Analisis Financiero CompromexDocumento34 páginasAnalisis Financiero CompromexAlmisAún no hay calificaciones

- Primer Avance Final Compañias Cic ChileDocumento25 páginasPrimer Avance Final Compañias Cic Chilehernan NavarreteAún no hay calificaciones

- Ciclo Economico PymesDocumento432 páginasCiclo Economico PymesLuisArJerezAún no hay calificaciones

- 6 Evaluación de La Líquidez de La EmpresaDocumento25 páginas6 Evaluación de La Líquidez de La EmpresaJosé Alfredo Ortega barradasAún no hay calificaciones

- Ejercicios Análisis de Los Estados FinancierosDocumento4 páginasEjercicios Análisis de Los Estados FinancierosVictor Suriel100% (1)

- PCR Banco Produbanco 202009 FinalDocumento30 páginasPCR Banco Produbanco 202009 FinalCarlos YanezAún no hay calificaciones

- Katlyn Martínez ID 596775Documento3 páginasKatlyn Martínez ID 596775Kty Margaritta Martinez100% (6)

- Resumen de Tema Sistema Financiero EspañolDocumento7 páginasResumen de Tema Sistema Financiero EspañolMarco Rodrigo Rodriguez UrbanejaAún no hay calificaciones

- Texto Manual de Analisis Financiero. Instituto Europeo de Gestión EmpresarialDocumento20 páginasTexto Manual de Analisis Financiero. Instituto Europeo de Gestión EmpresarialluisAún no hay calificaciones