También podría gustarte

- Ingeniería Económica - CostosDocumento10 páginasIngeniería Económica - CostosErwin Alonso Arroyo CarrascoAún no hay calificaciones

- Modulo de CostosDocumento38 páginasModulo de CostosprofeunacAún no hay calificaciones

- Unidad 4 Actividad 3 Entregable Asiento de CierreDocumento4 páginasUnidad 4 Actividad 3 Entregable Asiento de CierreAmaurys Ortiz100% (2)

- 634 Plan de CursoDocumento20 páginas634 Plan de CursoNancy RomanAún no hay calificaciones

- Club de de Patinaje Team SkateDocumento24 páginasClub de de Patinaje Team Skatecristo medinaAún no hay calificaciones

- Proyecto Servicio ComunitarioDocumento138 páginasProyecto Servicio ComunitarioRachel TolosaAún no hay calificaciones

- NCG #1 SES Información y RegistrosDocumento27 páginasNCG #1 SES Información y RegistrosBackUp 02Aún no hay calificaciones

- 02 Declaraciones Sobre Normas de Auditoria-SasDocumento18 páginas02 Declaraciones Sobre Normas de Auditoria-Sasoliveraleon0% (1)

- Anexo 8Documento7 páginasAnexo 8Lorena BalamAún no hay calificaciones

- Diapositivas InnovaciónDocumento15 páginasDiapositivas InnovaciónDayana Yised RODRIGUEZ VALDERRAMAAún no hay calificaciones

- B0092 Auditoria TributariaDocumento5 páginasB0092 Auditoria TributariaLennin Damian AlarconAún no hay calificaciones

- Ejercicio GuiaDocumento13 páginasEjercicio GuiaNaitsirhc LewisAún no hay calificaciones

- NORMOGRAMADocumento6 páginasNORMOGRAMAMaria Alejandra Giraldo Pachon100% (1)

- SC2758-2018 (1999-00227-01)Documento195 páginasSC2758-2018 (1999-00227-01)Shirly JaimesAún no hay calificaciones

- Manual de Control InternoDocumento35 páginasManual de Control InternoKAREN MATEHUSAún no hay calificaciones

- Tratamiento de Impuestos EspecificosDocumento98 páginasTratamiento de Impuestos EspecificosFrancisco RolandAún no hay calificaciones

- Taller 1 Contabilidad Id 723813Documento3 páginasTaller 1 Contabilidad Id 723813Kateryn GallegoAún no hay calificaciones

- Cap 2 Estructura de La Información FinancieraDocumento64 páginasCap 2 Estructura de La Información FinancieraMisael Enoc Araujo DelgadoAún no hay calificaciones

- Derechos y Obligaciones de Los ComerciantesDocumento5 páginasDerechos y Obligaciones de Los ComerciantesJULIO MISAEL VARGAS LOPEZAún no hay calificaciones

- Papel de Trabajo y Legajo de AuditoriaDocumento54 páginasPapel de Trabajo y Legajo de Auditoriaarturo PichardoAún no hay calificaciones

- Gerencial CaroDocumento87 páginasGerencial CaroRodolfo Andres Moya OpazoAún no hay calificaciones

- Examen Final PADocumento16 páginasExamen Final PAgrillypoohAún no hay calificaciones

- Instituto de Educacion Superior Tecnologico "Julio Cesar Tello de V.E.S."Documento116 páginasInstituto de Educacion Superior Tecnologico "Julio Cesar Tello de V.E.S."Alexander Sanchez MaraviAún no hay calificaciones

- Solucion de Ejercicios de Contabiliadad GubernamentalDocumento10 páginasSolucion de Ejercicios de Contabiliadad GubernamentalVictor Contreras0% (1)

- Guía Fund. Contabilidad 2021Documento89 páginasGuía Fund. Contabilidad 2021Kk Kk100% (1)

- NIF B-14 Utilidad Por Acción OKDocumento21 páginasNIF B-14 Utilidad Por Acción OKalondra tellezAún no hay calificaciones

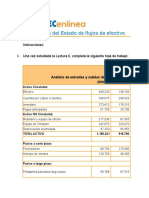

- Entregable 2. Elaboración Del Estado de Flujos de EfectivoDocumento9 páginasEntregable 2. Elaboración Del Estado de Flujos de EfectivoLecs AlvaradoAún no hay calificaciones

- Acta de Asamblea Inversiones Mis Tres VidasDocumento6 páginasActa de Asamblea Inversiones Mis Tres VidasMaruf ChavenAún no hay calificaciones

- Cómo Calcular El Valor en LibrosDocumento7 páginasCómo Calcular El Valor en LibrosDiana Valentina vargas AngaritaAún no hay calificaciones

- Supuesto 50-2018Documento38 páginasSupuesto 50-2018monica barrios gazabonAún no hay calificaciones