También podría gustarte

- Ley de Inversión Extranjera Gaceta Oficial N 41.310Documento16 páginasLey de Inversión Extranjera Gaceta Oficial N 41.310Banca y NegociosAún no hay calificaciones

- Objetivos Sociales de La EmpresaDocumento3 páginasObjetivos Sociales de La EmpresaJorge Luis Rojas Alvis60% (5)

- Tamaño Del Mercado, Competencias, Proveedores, Canales de Distribución y Grupos de Interés - SilvanaDocumento2 páginasTamaño Del Mercado, Competencias, Proveedores, Canales de Distribución y Grupos de Interés - SilvanaSilvana Rojas Valenzuela100% (1)

- Dialnet LaDesEducacionFinancieraEnJovenesUniversitariosEcu 5580338 PDFDocumento6 páginasDialnet LaDesEducacionFinancieraEnJovenesUniversitariosEcu 5580338 PDFjasson barciaAún no hay calificaciones

- Dialnet LaDesEducacionFinancieraEnJovenesUniversitariosEcu 5580338 PDFDocumento6 páginasDialnet LaDesEducacionFinancieraEnJovenesUniversitariosEcu 5580338 PDFjasson barciaAún no hay calificaciones

- 20 Libros Que Debes Leer Si Quieres Ser MillonarioDocumento6 páginas20 Libros Que Debes Leer Si Quieres Ser Millonariojasson barciaAún no hay calificaciones

- Ineval CompletoDocumento30 páginasIneval CompletoPeter Thaddeus RblsAún no hay calificaciones

- Preguntas Unidas 1Documento1000 páginasPreguntas Unidas 1jasson barcia50% (4)

- Preguntas Unidas 1Documento1000 páginasPreguntas Unidas 1jasson barcia50% (4)

- Historia de Los Números Complejos y Numeros RealesDocumento9 páginasHistoria de Los Números Complejos y Numeros Realesjasson barciaAún no hay calificaciones

- Sistemas de Produccion Calidad Productividad y CompetitividadDocumento24 páginasSistemas de Produccion Calidad Productividad y CompetitividadJJONEVERAún no hay calificaciones

- Resumencap 9Documento3 páginasResumencap 9seryluiAún no hay calificaciones

- Hoy en Día Las Empresas Se Desarrollan en Un Ambiente de Constante CambiosDocumento4 páginasHoy en Día Las Empresas Se Desarrollan en Un Ambiente de Constante CambioslisethAún no hay calificaciones

- Características de La Administracion JaponesaDocumento8 páginasCaracterísticas de La Administracion JaponesaCesar Alexander Young PinchiAún no hay calificaciones

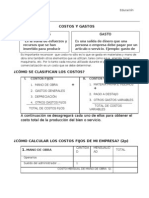

- Costos GastosDocumento5 páginasCostos GastosEpt CmlpAún no hay calificaciones

- Hernán Alejandro Villegas VillagránDocumento5 páginasHernán Alejandro Villegas VillagránAnonymous UUbUI0RAún no hay calificaciones

- Tema 5 Marketing EditorialDocumento7 páginasTema 5 Marketing EditorialismaelvillaAún no hay calificaciones

- Ransa FrioDocumento27 páginasRansa FrioVictor Hernandez Cuadra100% (1)

- Laboral-Efip 2 (Silvia Bulacios)Documento149 páginasLaboral-Efip 2 (Silvia Bulacios)Nina WilliamsAún no hay calificaciones

- Fusiones y El Mercado de Control CorporativoDocumento39 páginasFusiones y El Mercado de Control CorporativoBrenDaNoemíAún no hay calificaciones

- Aporte Punto 2 Costos y PresupuestoDocumento4 páginasAporte Punto 2 Costos y Presupuestojedes182Aún no hay calificaciones

- Conservera InformeDocumento13 páginasConservera InformeMa GGie Medina VargasAún no hay calificaciones

- Cuestionario de TeletrabajoDocumento4 páginasCuestionario de Teletrabajojose vvAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento4 páginasCuentas de Activo y PasivoMilton JavierAún no hay calificaciones

- Estudio de Casos Unidad 2 CopetenciaDocumento2 páginasEstudio de Casos Unidad 2 Copetencialuz elena mogollon plazaAún no hay calificaciones

- Tipos de Empresas Ejemplos PDFDocumento63 páginasTipos de Empresas Ejemplos PDFLiz CftsAún no hay calificaciones

- SAPOLIODocumento15 páginasSAPOLIOJesus HB0% (1)

- La Gerencia Concepciones y TeoríasDocumento35 páginasLa Gerencia Concepciones y TeoríasSalomon Huaman QuiñaAún no hay calificaciones

- El Espejo Del LiderDocumento7 páginasEl Espejo Del LiderJesus Cesar Bayton SanezAún no hay calificaciones

- Logistica Empresarial Parte 1Documento14 páginasLogistica Empresarial Parte 1cam01sag100% (1)

- TECHNETSOL - Practicante de BiometríaDocumento60 páginasTECHNETSOL - Practicante de BiometríaPas Ag SAún no hay calificaciones

- Guia Trabajo en Clases - 201210Documento2 páginasGuia Trabajo en Clases - 201210Claudia CuestaAún no hay calificaciones

- PROCESOS-Imprenta Editora Gráfica RealDocumento3 páginasPROCESOS-Imprenta Editora Gráfica RealJohn DiegoAún no hay calificaciones

- D CD88308Documento118 páginasD CD88308Guido Alonso Vasquez QuirozAún no hay calificaciones

- Informe de PracticasDocumento32 páginasInforme de PracticasDennis Bella100% (1)

- Evanan Paniagua Claudia MonicaDocumento54 páginasEvanan Paniagua Claudia MonicaJoseph Charly ArtechAún no hay calificaciones

- La Convivencia de Las Generaciones en La EmpresaDocumento10 páginasLa Convivencia de Las Generaciones en La EmpresaRodriguezSeguraAún no hay calificaciones