Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Reintegro Tributario Vta de Activos PDF

Reintegro Tributario Vta de Activos PDF

Cargado por

Beltran ValenciaTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Reintegro Tributario Vta de Activos PDF

Reintegro Tributario Vta de Activos PDF

Cargado por

Beltran ValenciaCopyright:

Formatos disponibles

Área Tributaria I

Reintegro del Crédito Fiscal del

Actualidad y Aplicación Práctica

Impuesto General a las Ventas

Ficha Técnica 3. Acreditación de los hechos for- la destrucción de los bienes, ya que en

tuitos, fuerza mayor o hechos sí, la provisión del desmedro no implica

Autor : C.P.C. Josué Alfredo Bernal Rojas el reintegro del crédito; por lo tanto, la

delictivos acreditación es con la comunicación a

Título : Reintegro del Crédito Fiscal del Impuesto La pérdida, desaparición o destrucción

General a las Ventas SUNAT de realizar la destrucción de los

por casos fortuitos o por delitos come- bienes con seis días hábiles antes de llevar

Fuente : Actualidad Empresarial, Nº 167 - Segunda tidos en perjuicio del contribuyente, se a cabo la destrucción y la destrucción se

Quincena de Setiembre 2008 debe acreditar con el informe emitido por haga en presencia de un Notario Público

la compañía de seguros de ser el caso, y o Juez de Paz a falta de Notario.

con la denuncia policial que deberá ser

tramitada dentro de los diez días hábiles Base Legal

Art. 2 Num.4 del Reglamento de la Ley del

1. Introducción de producidos los hechos o que se tome IGV, Art. 6 Num. 4 del Reglamento de la Ley

De acuerdo con el artículo 18 del TUO de conocimiento de la comisión del delito del IGV.

la Ley del IGV, uno de los requisitos sustan- antes de ser requerido por la SUNAT por Art. 21 Inc. c) del Reglamento de la Ley del

ciales para tener derecho al crédito fiscal dicho período. Impuesto a la Renta.

del Impuesto General a las Ventas, es que Base Legal

la adquisición sea destinada a operaciones Art. 2 Num.4 del Reglamento de la Ley del 5. Venta de activos fijos

por las que se pagará dicho impuesto. Sin IGV, Art. 6 Num. 4 del Reglamento de la Ley

del IGV. Cuando se vendan bienes depreciables

embargo, existen hechos que imposibili- que conforman parte del activo fijo an-

tan que la adquisición pueda destinarse tes de transcurrido dos años de haberse

a tal fín, lo que implica la pérdida de 4. Acreditación de mermas y puesto en funcionamiento y a un precio

dicho crédito, y, por consiguiente, que el desmedros menor al de su adquisición, el crédito

crédito fiscal sea reintegrado a la ocurren- No solamente los hechos fortuitos, de fiscal utilizado debe ser reintegrado en la

cia del hecho. Podemos mencionar, por fuerza mayor y delictivos originan la parte que corresponda a la diferencia de

ejemplo, entre los hechos que originan la pérdida, desaparición o destrucción de precio de adquisición y el de la venta.

pérdida de dicho crédito la desaparición, bienes, sino también como consecuencia

destrucción o pérdida de bienes por he- Como vemos, para que proceda el rein-

de mermas y desmedros que también

chos fortuitos, de fuerza mayor o hechos tegro deben darse dos condiciones, que

deben acreditarse, de acuerdo con lo

delictivos en perjuicio del contribuyente la venta se efectúe antes de los dos años

dispuesto en el Reglamento de la Ley del

que no pueda acreditarlos como tales, y la de haberse puesto en funcionamiento y

Impuesto a la Renta.

venta de bienes depreciables que forman venderse a un precio menor al de ad-

parte del activo fijo, en caso se transfieran Base Legal quisición; por lo tanto, si aun la venta se

Art. 2 Num.4 del Reglamento de la Ley del hiciera antes de los dos años de haberse

antes de los dos años de haberse puesto IGV, Art. 6 Num. 4 del Reglamento de la Ley

en funcionamiento y a un precio menor del IGV. puesto en funcionamiento, pero a un pre-

al de adquisición. cio mayor al de adquisición, no procede

4.1. Acreditación de mermas el reintegro del crédito fiscal.

2. Desaparición, destrucción o La merma es la pérdida física en el volu- Y, por consiguiente, si la venta se hiciera a

pérdida de bienes por hechos men, peso o cantidad de los bienes por un precio menor, al de su adquisición pero

causas inherentes a la naturaleza del bien transcurrido mas de dos años de haberse

fortuitos o delictivos o al proceso productivo. puesto en funcionamiento, tampoco pro-

En principio, la desaparición, destrucción cede el reintegro del crédito fiscal.

La merma se acredita mediante informe

o pérdida de bienes adquiridos que

técnico emitido por un profesional inde- En el caso de bienes del activo, que por

otorgaron y se haya utilizado el crédito

pendiente, es decir, que no guarde algún su naturaleza tecnológica requieran de

fiscal determina la pérdida del mismo,

vínculo laboral con el contribuyente, que reposición en un plazo menor a dos años,

inclusive si se trata de productos termina-

sea competente, o sea que se encuentra la venta del activo obsoleto no origina el

dos en cuya producción se haya utilizado

capacitado para elaborar el respectivo reintegro del crédito fiscal, siempre que

insumos y bienes, que al ser adquiridos,

informe por ser su campo profesional, y dicha situación se encuentre debidamen-

generaron crédito fiscal.

colegiado en su colegio respectivo, o tam- te acreditada con un informe técnico del

Base legal bién dicho informe puede ser elaborado ministerio del sector correspondiente. En

Art. 22 del TUO de la Ley del IGV. por el organismo técnico competente. dicho caso, sólo procede el reintegro si

Sin embargo, si la desaparición, destruc- El mencionado informe debe explicar la la venta se produce antes de transcurrido

ción o pérdida de bienes se produjeron metodología empleada para determinar un año desde que dichos bienes fueron

por casos fortuitos o fuerza mayor, por la merma y las pruebas realizadas. puestos en funcionamiento.

delitos cometidos en perjuicio del contri-

Base Legal Base legal

buyente por sus dependientes o terceros, Art. 22 TUO de la Ley del Impuesto a la

Art. 2 Num.4 del Reglamento de la Ley del

por mermas, y destrucción por desme- IGV, Art. 6 Num. 4 del Reglamento de la Ley Renta.

dros, y que se acrediten debidamente del IGV.

de conformidad con el reglamento de la

ley del IGV, se encuentran excluidas de la

Art. 21 Inc. c) del Reglamento de la Ley del

Impuesto a la Renta.

6. Reintegro del crédito fiscal en

obligación de dicho reintegro. caso de variación de tasa

4.2. Acreditación de los desmedros Cuando se haya producido variación en

Base legal

Art. 22 Inc. a), b) y d) del TUO de la Ley Lo que debe acreditarse para fines de la tasa del impuesto entre el período de

del IGV. excluir el reintegro del crédito fiscal es la adquisición del activo y el de la venta,

N° 167 Segunda Quincena - Setiembre 2008 Actualidad Empresarial I-11

I Actualidad y Aplicación Práctica

para efectos del reintegro debe efectuar- Se pide determinar el reintegro del crédito fiscal y los asientos contables de dicha

se, de acuerdo a la tasa vigente a la fecha operación.

de adquisición.

Solución

Por ejemplo, si un activo adquirido en

el mes de junio del año 2003 cuando la REGISTRO DE VENTAS MES DE MARZO 2008

tasa vigente del IGV era de 18%, se vende Cód.

Fecha Ser. y Nº RUC Cliente V. Venta IGV Total

en el mes de agosto de 2004. Siendo la Doc.

tasa vigente de 19%, la tasa a aplicar a 3/1/2008 001 001-2568 xxxxxxxxx xxxxxxxxxxxxx 20,000.00 3,800.00 23,800.00

la diferencias de precios para efectos de 3/5/2008 001 001-2569 xxxxxxxxx xxxxxxxxxxxxx 25,000.00 4,750.00 29,750.00

reintegrar el IGV será de 18% porque esa 3/5/2008 001 001-2570 xxxxxxxxx xxxxxxxxxxxxx 12,000.00 2,280.00 14,280.00

era la tasa con que se aplicó el crédito

3/8/2008 001 001-2571 xxxxxxxxx xxxxxxxxxxxxx 30,000.00 5,700.00 35,700.00

fiscal de IGV.

3/9/2008 001 001-2572 xxxxxxxxx xxxxxxxxxxxxx 35,000.00 6,650.00 41,650.00

Base Legal

Art. 6 Num. 3 del Reglamento de la Ley del 3/11/2008 001 001-2573 xxxxxxxxx xxxxxxxxxxxxx 13,000.00 2,470.00 15,470.00

IGV. 3/11/2008 001 001-2574 xxxxxxxxx xxxxxxxxxxxxx 62,000.00 11,780.00 73,780.00

3/13/2008 001 001-2575 xxxxxxxxx xxxxxxxxxxxxx 9,000.00 1,710.00 10,710.00

7. Forma de efectuar el reinte- 3/13/2008 001 001-2576 xxxxxxxxx xxxxxxxxxxxxx 32,000.00 6,080.00 38,080.00

gro 3/14/2008 001 001-2577 xxxxxxxxx xxxxxxxxxxxxx 3,000.00 570.00 3,570.00

Para efectos de reintegrar el Crédito Fis- 3/19/2008 001 001-2578 xxxxxxxxx xxxxxxxxxxxxx 25,000.00 4,750.00 29,750.00

cal, se debe deducir el correspondiente 3/22/2008 001 001-2579 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

importe del Crédito Fiscal del mes en 3/23/2008 001 001-2580 xxxxxxxxx xxxxxxxxxxxxx 36,000.00 6,840.00 42,840.00

que se produce el hecho que origina 3/23/2008 001 001-2581 xxxxxxxxx xxxxxxxxxxxxx 3,000.00 570.00 3,570.00

el reintegro, es decir, se resta a la base 3/24/2008 001 001-2582 xxxxxxxxx xxxxxxxxxxxxx 15,500.00 2,945.00 18,445.00

imponible de las compras realizadas en

3/26/2008 001 001-2583 xxxxxxxxx xxxxxxxxxxxxx 39,000.00 7,410.00 46,410.00

dicho mes para efectos de presentación

del PDT 621. De ser el crédito a reintegrar 3/26/2008 001 001-2584 xxxxxxxxx xxxxxxxxxxxxx 620,000.00 117,800.00 737,800.00

mayor al Crédito Fiscal del mes, el exceso 3/27/2008 001 001-2584 xxxxxxxxx xxxxxxxxxxxxx 28,000.00 5,320.00 33,320.00

se deberá deducir de las compras del 3/31/2008 001 001-2585 xxxxxxxxx xxxxxxxxxxxxx 17,000.00 3,230.00 20,230.00

mes siguiente hasta agotarlo, quedando 3/31/2008 001 001-2586 xxxxxxxxx xxxxxxxxxxxxx 37,500.00 7,125.00 44,625.00

reintegrado así el Crédito Fiscal. 1,070,000.00 203,300.00 1,273,300.00

Base Legal

Art. 6 Num. 3 del Reglamento de la Ley del

IGV. REGISTRO DE COMPRAS MES DE MARZO 2008

Cód.

Fecha Ser. y Nº RUC Proveedor V. Compra IGV Total

Doc.

3/1/2008 001 001-256 xxxxxxxxx xxxxxxxxxxxxx 12,000.00 2,280.00 14,280.00

Aplicación Práctica 1 3/5/2008 001 001-15298 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

3/5/2008 001 006-2569 xxxxxxxxx xxxxxxxxxxxxx 6,000.00 1,140.00 7,140.00

3/8/2008 001 001-2354 xxxxxxxxx xxxxxxxxxxxxx 12,000.00 2,280.00 14,280.00

Empresa que vende un activo antes de 3/9/2008 001 010-15623 xxxxxxxxx xxxxxxxxxxxxx 6,000.00 1,140.00 7,140.00

los dos años y el crédito a reintegrar es

3/11/2008 001 001-12573 xxxxxxxxx xxxxxxxxxxxxx 13,000.00 2,470.00 15,470.00

mayor al crédito fiscal del mes de pro-

3/11/2008 001 001-5257 xxxxxxxxx xxxxxxxxxxxxx 18,000.00 3,420.00 21,420.00

ducida la venta.

3/13/2008 001 011-1548 xxxxxxxxx xxxxxxxxxxxxx 19,000.00 3,610.00 22,610.00

La empresa “Visión Empresarial S.A.”, 3/13/2008 001 001-3214 xxxxxxxxx xxxxxxxxxxxxx 25,000.00 4,750.00 29,750.00

que se dedica a la elaboración de con- 3/14/2008 001 001-9521 xxxxxxxxx xxxxxxxxxxxxx 23,000.00 4,370.00 27,370.00

servas de pescado, realiza la venta de

3/19/2008 001 001-47858 xxxxxxxxx xxxxxxxxxxxxx 15,000.00 2,850.00 17,850.00

una maquinaria que estaba utilizando

para la elaboración de sus productos. 3/22/2008 001 012-2579 xxxxxxxxx xxxxxxxxxxxxx 18,000.00 3,420.00 21,420.00

Dicha maquinaria fue adquirida en el mes 3/23/2008 001 001-2532 xxxxxxxxx xxxxxxxxxxxxx 14,000.00 2,660.00 16,660.00

de setiembre de 2006 por un valor de 3/23/2008 001 003-2581 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

S/. 1,160,000 más IGV. La venta se 3/24/2008 001 001-1243 xxxxxxxxx xxxxxxxxxxxxx 19,000.00 3,610.00 22,610.00

realiza en el mes de marzo de 2008 3/26/2008 001 001-3687 xxxxxxxxx xxxxxxxxxxxxx 21,000.00 3,990.00 24,990.00

por un monto de S/. 620,000 más IGV. 3/27/2008 001 001-2619 xxxxxxxxx xxxxxxxxxxxxx 28,000.00 5,320.00 33,320.00

En vista que dicha maquinaria ya no es 3/31/2008 001 001-2147 xxxxxxxxx xxxxxxxxxxxxx 17,000.00 3,230.00 20,230.00

necesaria para el proceso productivo al

3/31/2008 001 001-642 xxxxxxxxx xxxxxxxxxxxxx 38,000.00 7,220.00 45,220.00

haber implementado un nuevo proceso

320,000.00 60,800.00 380,800.00

de producción.

Las ventas del mes de marzo de 2008

ascienden a S/. 1,070,000 más IGV que Determinamos el valor en libros y Determinamos la base imponible de

incluye la venta de la maquinaria, según depreciación de la maquinaria IGV a reintegrar

el Registro de ventas, y las compras del

mismo mes a S/. 320,000 más IGV, de La depreciación es el 10% anual

acuerdo al Registro de Compras. Costo de adquisición 1,160,000 Valor de adquisición 1,160,000

Depreciac. año 2006 (3 meses) -29,000 Valor de venta -620,000

Se asume que la mencionada empresa Depreciac. año 2007 (12 meses) 116,000 ————

Base imponible para

realiza sus pagos a cuenta mensuales del Depreciac. año 2008 ( 2 meses) -19,333 el reintegro 540,000

————

Impuesto a la Renta por el sistema del Valor Neto S/. 995,667

porcentaje.

I-12 Instituto Pacífico N° 167 Segunda Quincena - Setiembre 2008

Área Tributaria I

Determinamos el IGV a reintegrar Asientos contables marzo 2008 ———————— x ———————— DEBE HABER

60 COMPRAS 320,000

Base imponible 540,000

———————— x ———————— DEBE HABER

601 Mercaderías

IGV 19% 102,600 68 PROVISIONES DEL EJERC. 19,333 40 TRIBUTOS POR PAGAR 60,800

681 Depreciación de 401 Gobierno central

inmuebles, maquin. 4011 IGV

Comprobación y equipo

42 PROVEEDORES 380,800

39 DEPRECIACIÓN Y AMOR-

421 Facturas por pagar

IGV utilizado como crédito fiscal TIZACIÓN ACUMULADA 19,333

x/x Por las compras del mes de mar-

en la compra de la maquinaria 220,400 393 Depreciación inmue- zo según registro de compras.

IGV a pagar por la venta bles, maquinaria y equipo

de la maquinaria -117,800 ———————— x ————————

———— x/x Por la depreciación del período.

IGV a reintegrar 102,600 20 MERCADERÍAS 320,000

———————— x ———————— 61 VARIACIÓN DE EXISTENC. 320,000

94 GASTOS DE ADMINISTRAC. xxxx x/x Por el destino de las compras.

Determinamos la base imponible del 95 GASTOS DE VENTA xxxx ———————— x ————————

crédito fiscal del mes de marzo 2008 79 CARGAS IMPUTABLES 66 CARGAS EXCEPCIONALES 995,667

A CUENTA DE COSTOS 19,333 662 Costo neto de enaje-

x/x Por el destino del gasto por nación de IME

Base imponible de las

depreciación. 39 DEPRECIACIÓN Y AMOR-

compras del mes 320,000

Menos: Base imponible del ———————— x ———————— TIZACIÓN ACUMULADA 164,333

crédito fiscal a reintegrar -540,000 393 Depreciación de inmue-

———— 12 CLIENTES 535,500

bles, maquin. y equipo

Base imponible de las 121 Facturas por cobrar

compras del mes -220,000 33 INMUEBLES, MAQUI-

16 CUENTAS POR NARIA Y EQUIPO 1,160,000

COBRAR DIVERSAS 737,800 333 Maquinaria, equipo y

Se deduce de las compras 168 Otras cuentas por otras unidades de explot.

del mes siguiente cobrar diversas x/x Para registrar la baja del activo

40 TRIBUTOS POR PAGAR 203,300 fijo por venta.

Como el PDT no permite colocar montos 401 Gobierno central ———————— x ————————

negativos, debe colocarse el importe 4011 IGV 64 TRIBUTOS 102,600

“cero” en la base imponible de compras. 70 VENTAS 450,000 641 Impuesto a las ventas

701 Mercaderías 40 TRIBUTOS POR PAGAR 102,600

401 Gobierno central

Determinamos el crédito fiscal del 76 INGRESOS EXCEPCIONALES 620,000

4011 IGV

mes 762 Enajenación de

inmuebles, maqui- x/x Por el reintegro del crédito

naria y equipo fiscal por la venta del activo fijo.

IGV de las compras 60,800

Menos: IGV a reintegrar -102,600 x/x Por la ventas del mes de marzo ———————— x ————————

————

Crédito Fiscal -41,800 según registro de ventas. 95 GASTOS DE VENTAS 102,600

———————— x ———————— 79 CARGAS IMPUTABLES

A CUENTA DE COSTOS 102,600

Se reintegra al mes siguiente 10 CAJA Y BANCOS 1,273,300 x/x Por el destino del gasto por

104 Cuentas corrientes reintegro del crédito fiscal.

Determinamos el IGV a pagar por el 12 CLIENTES 535,500 ———————— x ————————

mes de marzo 2008 121 Facturas por cobrar 40 TRIBUTOS POR PAGAR 203,300

16 CUENTAS POR 401 Gobierno central

Impuesto Bruto 203,300 COBRAR DIVERSAS 737,800 4011 IGV

Crédito fiscal 0 168 Otras cuentas por 10 CAJA Y BANCOS 203,300

————

IGV a pagar 203,300 cobrar diversas 104 Cuentas corrientes

x/x Por la cobranza de las ventas Por el pago de IGV del mes de

del mes según libro caja. marzo 2006.

Comprobación

Llenado del PDT 621 del mes de marzo de 2006

Impuesto bruto 203,300

Crédito fiscal sin considerar

reintegro -60,800

————

Impuesto neto 142,500

Más: Reintegro parcial 60,800

————

IGV a pagar S/. 203,300

Determinamos el IGV pendiente de

reintegro para el mes siguiente

IGV a reintegrar 102,600

IGV reintegrado en marzo -60,800

————

IGV pendiente de reintegro

para el mes siguiente 41,800

N° 167 Segunda Quincena - Setiembre 2008 Actualidad Empresarial I-13

I Actualidad y Aplicación Práctica

Al mes siguiente, la misma empresa ha obtenido las siguientes

ventas y compras:

REGISTRO DE VENTAS MES DE ABRIL 2008

Cód. Ser.

Fecha RUC Cliente V. Venta IGV Total

Doc. y Nº

3/1/08 001 001-2587 xxxxxxxxx xxxxxxxxxxxxx 15,000.00 2,850.00 17,850.00

3/5/08 001 001-2588 xxxxxxxxx xxxxxxxxxxxxx 18,000.00 3,420.00 21,420.00

3/5/08 001 001-2589 xxxxxxxxx xxxxxxxxxxxxx 6,000.00 1,140.00 7,140.00

3/8/08 001 001-2590 xxxxxxxxx xxxxxxxxxxxxx 30,000.00 5,700.00 35,700.00

3/9/08 001 001-2591 xxxxxxxxx xxxxxxxxxxxxx 35,000.00 6,650.00 41,650.00

3/11/08 001 001-2592 xxxxxxxxx xxxxxxxxxxxxx 13,000.00 2,470.00 15,470.00

3/11/08 001 001-2593 xxxxxxxxx xxxxxxxxxxxxx 62,000.00 11,780.00 73,780.00

3/13/08 001 001-2594 xxxxxxxxx xxxxxxxxxxxxx 9,000.00 1,710.00 10,710.00

3/13/08 001 001-2595 xxxxxxxxx xxxxxxxxxxxxx 32,000.00 6,080.00 38,080.00

3/14/08 001 001-2596 xxxxxxxxx xxxxxxxxxxxxx 3,000.00 570.00 3,570.00

3/19/08 001 001-2597 xxxxxxxxx xxxxxxxxxxxxx 25,000.00 4,750.00 29,750.00

3/22/08 001 001-2598 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

3/23/08 001 001-2599 xxxxxxxxx xxxxxxxxxxxxx 36,000.00 6,840.00 42,840.00

3/23/08 001 001-2600 xxxxxxxxx xxxxxxxxxxxxx 3,000.00 570.00 3,570.00

3/24/08 001 001-2601 xxxxxxxxx xxxxxxxxxxxxx 15,500.00 2,945.00 18,445.00

3/26/08 001 001-2602 xxxxxxxxx xxxxxxxxxxxxx 39,000.00 7,410.00 46,410.00

3/26/08 001 001-2603 xxxxxxxxx xxxxxxxxxxxxx 30,000.00 5,700.00 35,700.00

3/27/08 001 001-2604 xxxxxxxxx xxxxxxxxxxxxx 28,000.00 5,320.00 33,320.00

3/31/08 001 001-2605 xxxxxxxxx xxxxxxxxxxxxx 17,000.00 3,230.00 20,230.00

3/31/08 001 001-2606 xxxxxxxxx xxxxxxxxxxxxx 37,500.00 7,125.00 44,625.00

462,000.00 87,780.00 549,780.00

REGISTRO DE COMPRAS MES DE ABRIL 2008

Cód. Ser.

Fecha RUC Proveedor V. Compra IGV Total

Doc. y Nº

3/1/08 001 001-2565 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

3/5/08 001 001-152 xxxxxxxxx xxxxxxxxxxxxx 6,000.00 1,140.00 7,140.00

3/5/08 001 006-25692 xxxxxxxxx xxxxxxxxxxxxx 3,000.00 570.00 3,570.00

3/8/08 001 001-2350 xxxxxxxxx xxxxxxxxxxxxx 7,000.00 1,330.00 8,330.00

3/9/08 001 010-156 xxxxxxxxx xxxxxxxxxxxxx 2,000.00 380.00 2,380.00

3/11/08 001 001-125733 xxxxxxxxx xxxxxxxxxxxxx 3,200.00 608.00 3,808.00

3/11/08 001 001-52570 xxxxxxxxx xxxxxxxxxxxxx 11,000.00 2,090.00 13,090.00

3/13/08 001 011-1545 xxxxxxxxx xxxxxxxxxxxxx 19,000.00 3,610.00 22,610.00

3/13/08 001 001-32144 xxxxxxxxx xxxxxxxxxxxxx 25,000.00 4,750.00 29,750.00

3/14/08 001 001-952 xxxxxxxxx xxxxxxxxxxxxx 23,000.00 4,370.00 27,370.00

3/19/08 001 001-4785 xxxxxxxxx xxxxxxxxxxxxx 15,000.00 2,850.00 17,850.00

3/22/08 001 012-25791 xxxxxxxxx xxxxxxxxxxxxx 18,000.00 3,420.00 21,420.00

3/23/08 001 001-2538 xxxxxxxxx xxxxxxxxxxxxx 14,000.00 2,660.00 16,660.00

3/23/08 001 003-25812 xxxxxxxxx xxxxxxxxxxxxx 8,000.00 1,520.00 9,520.00

3/24/08 001 001-1248 xxxxxxxxx xxxxxxxxxxxxx 19,000.00 3,610.00 22,610.00

3/26/08 001 001-3696 xxxxxxxxx xxxxxxxxxxxxx 21,000.00 3,990.00 24,990.00

3/27/08 001 001-26195 xxxxxxxxx xxxxxxxxxxxxx 28,000.00 5,320.00 33,320.00

3/31/08 001 001-21472 xxxxxxxxx xxxxxxxxxxxxx 17,000.00 3,230.00 20,230.00

3/31/08 001 001-64200 xxxxxxxxx xxxxxxxxxxxxx 29,000.00 5,510.00 34,510.00

276,200.00 52,478.00 328,678.00

I-14 Instituto Pacífico N° 167 Segunda Quincena - Setiembre 2008

Área Tributaria I

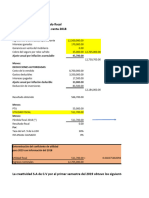

Determinamos el Crédito Fiscal del mes 7

IGV de las compras del mes 52,478

Crédito a reintegrar (pendiente del mes anterior) -41,800

————

Crédito fiscal a aplicar 10,678

Determinamos el IGV a pagar por el mes de agosto

Impuesto bruto 87,780

Crédito fiscal del mes -10,678

————

IGV a pagar 77,102

Base Imponible de las compras a declarar en el PDT 621

Base imponible según registro de compras 276,200

Menos: Base imponible del IGV a reintegrar -220,000

———— 7

Base imponible a declarar 56,200

Determinado en el mes anterior

Llenado del PDT del mes de abril

7

N° 167 Segunda Quincena - Setiembre 2008 Actualidad Empresarial I-15

I Actualidad y Aplicación Práctica

En vista que en el PDT 621 IGV - Renta

no es posible disminuir el importe de

Aplicación Práctica 2 Aplicación Práctica 3 S/. 50,000 que es la base imponible de

S/. 9,000 porque automáticamente la

tasa que aplica dicho PDT es de 19%,

Empresa que sufre robo de merca- Empresa que sufre pérdida de merca- mediante regla de tres simple determi-

derías por asalto ocurrido en sus derías en sus almacenes y los bienes namos la base imponible a colocar en

almacenes y los bienes se encuentran no se encuentran asegurados la casilla 402 del asistente del la casilla

asegurados 107 del PDT.

La empresa “Agromercado S.A” tiene

La empresa “Inversiones Múltiples S.A.” un almacén de mercaderías en el cual Entonces:

tiene un almacén de mercaderías en el al practicarse el inventario mensual

cual ocurre un asalto. El monto de las se detecta un faltante por el costo de

19,120 ..................................................................... 19%

mercaderías robadas es por un costo de S/. 50,000. Dichos bienes no contaban x ..................................................................... 100%

S/. 180,000 dichos bienes contaban con con un seguro, y tampoco se hecho la

un seguro contra todo riesgo. La compa-

denuncia policial respectiva. Las mer- 19,120

ñía de seguros reembolsará a la empresa

caderías se adquirieron con la tasa del x = ——————— x 100

por el importe de las mercaderías perdi- 19

Impuesto General a las Ventas del 18%.

das según contrato de seguro.

Se pide determinar si debe reintegrarse

Se pide determinar si debe reintegrarse el x = 100,631.58

Crédito Fiscal, sabiendo que la empresa el Crédito Fiscal.

cuenta con la denuncia policial respec-

Solución El importe que debe colocar como base

tiva, pero no se ha podido identificar a

En el presente caso, la empresa al imponible de compras es S/. 100,632 y

los autores, lo que imposibilita ejercitar

practicar el inventario mensual en sus no S/. 148,000.

alguna acción judicial contra los autores

del delito. almacenes ha detectado faltantes, lo Comprobación:

que implica la desaparición o pérdida de

Solución dichos bienes, al no contar con seguro y Base Impo. IGV

Por tratarse de un hecho delictivo y en no haber hecho la denuncia policial res-

Ventas 185,000 35,150

vista que la empresa contaba con un con- pectiva. Dicha pérdida implica que debe Compras 100,632 -19,120

trato de seguro, la empresa aseguradora reintegrar el Crédito Fiscal utilizado en la ————

IGV por pagar S/. 16,030

emite el informe respectivo que servirá adquisición de dichas mercaderías.

para acreditar el robo de los bienes pro- Como las mercaderías se adquirieron con

ducto del asalto, y además se cuenta con una tasa de IGV de 18%, debe reintegrar-

la denuncia policial respectiva tramitada Asientos Contables

se también a esa misma tasa, aunque el

dentro de los diez días hábiles de ocu- robo haya ocurrido cuando la tasa vigente ———————— x ———————— DEBE HABER

rrido el asalto, no procede el reintegro es de 19%. 66 CARG. EXCEPCIONALES 50,000.00

del Crédito Fiscal por las mercaderías

669 Otras cargas

robadas. Por lo tanto, el IGV a reintegrar es el 18%

excepcionales

de S/. 50,000 que es S/. 9,000.

20 MERCADERÍAS 50,000.00

Asientos Contables Asumiendo que la empresa mencionada 201 Almacén

———————— x ———————— DEBE HABER en el mes de detectado el faltante ha x/x Por la baja de las mercaderías

66 CARGAS EXCEPCION. 180,000.00 tenido las siguientes ventas y compras: pérdidas en el almacén.

669 Otras cargas ———————— x ————————

excepcionales Base Impo. IGV

64 TRIBUTOS 9,000

20 MERCADERÍAS 180,000.00

Ventas 185,000 35,150 641 Impuesto a las venta

201 Almacén

Compras 148,000 -28,120 40 TRIBUTOS POR PAGAR 9,000

x/x Por la baja de las mercaderías ————

robadas en el almacén. IGV por pagar 7,030 401 Gobierno central

Más el IGV 4011 IGV

———————— x ———————— por reintegrar 9,000

———— x/x Por la provisión del IGV a

16 CUENTAS POR Total S/. 16,030 reintegrar.

COBRAR DIVERSAS 180,000.00

———————— x ————————

162 Reclamac. a terceros

94 GAST. DE ADMINISTRAC. 9,000

76 INGRESOS EXCEPCION. 180,000.00 Para efectos de efectuar el reintegro debe

79 CARGAS IMPUTABLES

769 Otros ingresos excepc. disminuir de la base imponible de sus A CUENTA DE COSTOS 9,000

x/x Por la provisión del reembol- compras del mes el importe que corres-

x/x Por el destino del gasto por

so de la compañía aseguradora. ponda para obtener el crédito fiscal que reintegro del crédito fiscal por la

debe utilizar en dicho mes descontando pérdida de mercaderías.

———————— x ————————

el reintegro.

10 CAJA Y BANCOS 180,000.00 ———————— x ————————

Entonces:

104 Cuentas corrientes 40 TRIBUTOS POR PAGAR 16,030

16 CUENTAS POR 401 Gobierno central

COBRAR DIVERSAS 180,000.00 IGV de las compras del mes 28,120 10 CAJA Y BANCOS 16,030

162 Reclamac. a terceros Menos el reintegro -9,000 104 Cuentas corrientes

————

x/x Por la cobranza del monto Crédito fiscal a utilizar 19,120 x/x Por el pago de IGV del mes.

reembolsado por el seguro.

I-16 Instituto Pacífico N° 167 Segunda Quincena - Setiembre 2008

También podría gustarte

- Alumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesDocumento4 páginasAlumnos UTEL Caso Práctico. Resultado Fiscal y Pagos ProvisionalesLolo FarfanAún no hay calificaciones

- ISR Rentas de CapitalDocumento13 páginasISR Rentas de CapitalElian VasquezAún no hay calificaciones

- Qué Es La SUNATDocumento5 páginasQué Es La SUNATKatherinne Julissa AycaAún no hay calificaciones

- Infracciones y Obligaciones de Llevar Libros y RegistrosDocumento25 páginasInfracciones y Obligaciones de Llevar Libros y RegistrosRodas FilmsAún no hay calificaciones

- Marco Teorico Declaracion Anual de IsrDocumento17 páginasMarco Teorico Declaracion Anual de Isrfavi Ortiz50% (2)

- Aplicaciones Del ISR para Empresas de ConstrucciónDocumento6 páginasAplicaciones Del ISR para Empresas de ConstrucciónMell ZerepAún no hay calificaciones

- Actividad de Aprendizaje 1. Ingresos Por Sueldos y SalariosDocumento7 páginasActividad de Aprendizaje 1. Ingresos Por Sueldos y SalariosHernandez Bvh100% (1)

- Oficio SIIDocumento15 páginasOficio SIIAdiv Tomas CifuentesAún no hay calificaciones

- Ley Sedes Empresas MultinacionalesDocumento6 páginasLey Sedes Empresas MultinacionalesJosé Antonio SuárezAún no hay calificaciones

- Cuarta Categoria Renta AnualDocumento3 páginasCuarta Categoria Renta AnualValladares Yovera EverAún no hay calificaciones

- Mgtr. Manuel Tenesaca GavilanezDocumento39 páginasMgtr. Manuel Tenesaca GavilanezGenesis Shisbel Rosero ChicaAún no hay calificaciones

- Unidad 6 Isr para Personas FisicasDocumento7 páginasUnidad 6 Isr para Personas Fisicasastrid030386Aún no hay calificaciones

- Rentas de Cuarta CategoriaDocumento17 páginasRentas de Cuarta CategoriarogAún no hay calificaciones

- Renta 4a y 5aDocumento19 páginasRenta 4a y 5aelvialopezvergarayAún no hay calificaciones

- Contabilidad FiscalDocumento2 páginasContabilidad FiscalCarolyn SimonAún no hay calificaciones

- Tarea de Rentas de Primera y Segunda CategoriaDocumento4 páginasTarea de Rentas de Primera y Segunda CategoriaHeber Henrry GOMEZ GUEVARAAún no hay calificaciones

- Medida en Que El Ingreso AumentaDocumento2 páginasMedida en Que El Ingreso AumentaSamuel FaríasAún no hay calificaciones

- Fundamentos Legales de IsrDocumento9 páginasFundamentos Legales de IsrMATEMOVAAún no hay calificaciones

- Cooperativa San Cristóbal-ProyectoDocumento78 páginasCooperativa San Cristóbal-ProyectoFiorella RecaldeAún no hay calificaciones

- Reforma Fiscal 2022Documento76 páginasReforma Fiscal 2022BIAFRA MARIANA DE LEÓN OLVERAAún no hay calificaciones

- Diccionario Básico Tributario ContableDocumento19 páginasDiccionario Básico Tributario ContablePangeo777100% (1)

- Caso Práctico Del Proceso de EjecuciónDocumento6 páginasCaso Práctico Del Proceso de EjecuciónChristianSleytherBazanTorresAún no hay calificaciones

- Mecanica Pagos ProvisionalesDocumento15 páginasMecanica Pagos ProvisionalesFaba ZavalaAún no hay calificaciones

- Unidad 2 - Caso 3 - Identificar Obligaciones Tributarias - Grupo 102011 - 16Documento13 páginasUnidad 2 - Caso 3 - Identificar Obligaciones Tributarias - Grupo 102011 - 16Paola AfricanoAún no hay calificaciones

- C&E-1era Quincena Noviembre 2021Documento73 páginasC&E-1era Quincena Noviembre 2021Mizael AlbaAún no hay calificaciones

- Trabajo Monografico de Fusión de SociedadesDocumento59 páginasTrabajo Monografico de Fusión de Sociedadesvictor100% (2)

- Norma 04-12 PDFDocumento2 páginasNorma 04-12 PDFgamingdr.comAún no hay calificaciones

- RESUMEN de Fallos en Materia TributariaDocumento20 páginasRESUMEN de Fallos en Materia TributariagisseAún no hay calificaciones

- Demanda AdministrativoDocumento5 páginasDemanda AdministrativoAlonso AguirreAún no hay calificaciones

- Modelo de Notas - Info de PruebaDocumento33 páginasModelo de Notas - Info de PruebaAnahí LeónAún no hay calificaciones