También podría gustarte

- TODocumento6 páginasTOEden Huayhua TorreAún no hay calificaciones

- CONTRATOSDocumento49 páginasCONTRATOSEden Huayhua Torre100% (2)

- Vargas Diana Control Interno Gestion ComercialDocumento115 páginasVargas Diana Control Interno Gestion ComercialEden Huayhua TorreAún no hay calificaciones

- Manual Avazado de Monica 9Documento157 páginasManual Avazado de Monica 9Eden Huayhua Torre78% (37)

- COBIT5 Introduction SpanishDocumento44 páginasCOBIT5 Introduction SpanishAlberto Aleman AquinoAún no hay calificaciones

- C&E GO TC N°5 Mar 12 Guía de Títulos Valores para ContadoresDocumento65 páginasC&E GO TC N°5 Mar 12 Guía de Títulos Valores para ContadoresJorge Rodriguez Ruiz100% (1)

- Modulo Centro Cuna MasDocumento37 páginasModulo Centro Cuna MasEden Huayhua TorreAún no hay calificaciones

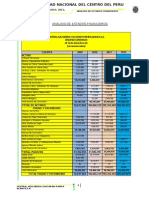

- Analisis Financiero TerminadoDocumento47 páginasAnalisis Financiero TerminadoEden Huayhua TorreAún no hay calificaciones

- NEUROOFTALMOLOGIADocumento27 páginasNEUROOFTALMOLOGIAEden Huayhua TorreAún no hay calificaciones

- Entrevista Al Señor Juan Guillermo PradoDocumento9 páginasEntrevista Al Señor Juan Guillermo PradoMatias Ignacio Sobarzo PobleteAún no hay calificaciones

- Conformacion Cafae It 1353-2019-ServirDocumento4 páginasConformacion Cafae It 1353-2019-ServirEmma MancoAún no hay calificaciones

- MAXIMATODocumento1 páginaMAXIMATOJazmin SolerAún no hay calificaciones

- Preguntas FILOSOFIA - ResuletoDocumento11 páginasPreguntas FILOSOFIA - ResuletoRonaldgonzalesAún no hay calificaciones

- Qué Impuestos Se Deben Pagar Al Comprar Derechos HerencialesDocumento2 páginasQué Impuestos Se Deben Pagar Al Comprar Derechos HerencialesStiven HernandezAún no hay calificaciones

- Grupo 01 - Recursos Impugnatorios Del Proceso Contencioso AdministrativoDocumento19 páginasGrupo 01 - Recursos Impugnatorios Del Proceso Contencioso AdministrativoYovana BMAún no hay calificaciones

- Alter-Activismo. Semántica Del Movimiento de Protesta Eco-Extremista y Propaganda Política Anarquista (2012-2018) - Nicolás SorianoDocumento178 páginasAlter-Activismo. Semántica Del Movimiento de Protesta Eco-Extremista y Propaganda Política Anarquista (2012-2018) - Nicolás SorianoHistoria UAHC2018Aún no hay calificaciones

- Informe Grupo #5-Geopolitica BolivianaDocumento14 páginasInforme Grupo #5-Geopolitica BolivianaAdhemar Grover Lima TiconaAún no hay calificaciones

- Toer - El Materialismo Histórico - Conceptos y Categorías Básicas Acerca de Lo Social-Ediciones Cooperativas (2008)Documento93 páginasToer - El Materialismo Histórico - Conceptos y Categorías Básicas Acerca de Lo Social-Ediciones Cooperativas (2008)RocioAún no hay calificaciones

- EvoluciónDocumento5 páginasEvoluciónYari GuzmanAún no hay calificaciones

- Lineamientos Minimos de La Calidad de La Formacion en Enfermeria NOV 12-2019Documento65 páginasLineamientos Minimos de La Calidad de La Formacion en Enfermeria NOV 12-2019ISABEL GUERRA DANGONDAún no hay calificaciones

- Estructura Plan Sso PDFDocumento6 páginasEstructura Plan Sso PDFmarysol1919Aún no hay calificaciones

- La Sociedad Del Riesgo (Ulrich Beck) - ResenciónDocumento4 páginasLa Sociedad Del Riesgo (Ulrich Beck) - ResenciónMiguel Guzmán100% (1)

- Estatuto Organico RDocumento31 páginasEstatuto Organico Rerwin AlejoAún no hay calificaciones

- Poder EjecutivoDocumento6 páginasPoder EjecutivoFâniYy SômêrlDûffAún no hay calificaciones

- Word Trabajo Gabriel GarciaDocumento2 páginasWord Trabajo Gabriel GarciaGabriel GarciaAún no hay calificaciones

- Manual Plan Dn-III-e Tomo IDocumento366 páginasManual Plan Dn-III-e Tomo Izerer100% (2)

- Campaña Negativa - WIKIALICEDocumento4 páginasCampaña Negativa - WIKIALICELuis Osvaldo AlvarezAún no hay calificaciones

- Guía PlanearDocumento92 páginasGuía PlanearEduardoAún no hay calificaciones

- Estudio Comparativo Del Grado de Avance Del Gobierno Electrónico Del Estado de Nuevo León Con TamaulipasDocumento5 páginasEstudio Comparativo Del Grado de Avance Del Gobierno Electrónico Del Estado de Nuevo León Con Tamaulipasvictoria giovanna100% (1)

- Unidad Iv. Derecho de Los Tratados.Documento6 páginasUnidad Iv. Derecho de Los Tratados.abbyvaldesAún no hay calificaciones

- El EmpoderamientoDocumento1 páginaEl EmpoderamientoIvan Mauricio PistalaAún no hay calificaciones

- Finanzas Internacionales - UNIDAD 1ADocumento8 páginasFinanzas Internacionales - UNIDAD 1AÁlvaro MolinaAún no hay calificaciones

- Tesis de Grado - Graf - CatalánDocumento99 páginasTesis de Grado - Graf - CatalánEdgar Castro OsinagaAún no hay calificaciones

- Reglamento de Viaticos Del Sector PublicoDocumento40 páginasReglamento de Viaticos Del Sector PublicoCarolina QuezadaAún no hay calificaciones

- Tema 1 PROCESAL PENALDocumento4 páginasTema 1 PROCESAL PENALJonathan VargasAún no hay calificaciones

- Resumen Procesal LaboralDocumento10 páginasResumen Procesal LaboralSofía PeláezAún no hay calificaciones

- Niebla 0803Documento45 páginasNiebla 0803frankli joseAún no hay calificaciones

- El Fin de La Historia Por Francis FukuyamaDocumento15 páginasEl Fin de La Historia Por Francis FukuyamaYonathan AntunezAún no hay calificaciones

- Agamben - Qué Es Un CampoDocumento4 páginasAgamben - Qué Es Un CampocristoAún no hay calificaciones