También podría gustarte

- El Caso Blades, InCDocumento18 páginasEl Caso Blades, InCheroedgar0% (1)

- Hyundai Motors Análisis EstratégicoDocumento26 páginasHyundai Motors Análisis Estratégicoheroedgar100% (2)

- Derivados y Más - Guillermo Camou HDocumento488 páginasDerivados y Más - Guillermo Camou HheroedgarAún no hay calificaciones

- Ejercicios de DepreciaciónDocumento3 páginasEjercicios de DepreciaciónheroedgarAún no hay calificaciones

- Análisis de Las Necesidades de Fondos de La EmpresaDocumento5 páginasAnálisis de Las Necesidades de Fondos de La EmpresaheroedgarAún no hay calificaciones

- Hacia Dónde Va La Política Monetaria 2021Documento203 páginasHacia Dónde Va La Política Monetaria 2021heroedgarAún no hay calificaciones

- Asociaciones CivilesDocumento8 páginasAsociaciones CivilesheroedgarAún no hay calificaciones

- Ejercicios EstadísticaDocumento2 páginasEjercicios EstadísticaheroedgarAún no hay calificaciones

- Diagnóstico EstratégicoDocumento7 páginasDiagnóstico EstratégicoheroedgarAún no hay calificaciones

- Acento Diacrítico (Teoría)Documento3 páginasAcento Diacrítico (Teoría)heroedgarAún no hay calificaciones

- Presentación Traquers - ActinverDocumento23 páginasPresentación Traquers - ActinverheroedgarAún no hay calificaciones

- Riesgos de CemexDocumento2 páginasRiesgos de CemexheroedgarAún no hay calificaciones

- Teorias EticasDocumento18 páginasTeorias EticaserishkigalAún no hay calificaciones

- Tres Modelos para Mejorar La Toma de DecisionesDocumento7 páginasTres Modelos para Mejorar La Toma de DecisionesheroedgarAún no hay calificaciones

- Tres Modelos para Mejorar La Toma de DecisionesDocumento7 páginasTres Modelos para Mejorar La Toma de DecisionesheroedgarAún no hay calificaciones

- Asociaciones CivilesDocumento8 páginasAsociaciones CivilesheroedgarAún no hay calificaciones

- Métodos de Análisis FinancieroDocumento2 páginasMétodos de Análisis FinancieroheroedgarAún no hay calificaciones

- Seminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GloriaDocumento5 páginasSeminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GlorialindoalgoAún no hay calificaciones

- Acento Diacrítico (Teoría)Documento3 páginasAcento Diacrítico (Teoría)heroedgarAún no hay calificaciones

- Validez Externa e Interna en Las Investigaciones PDFDocumento2 páginasValidez Externa e Interna en Las Investigaciones PDFheroedgarAún no hay calificaciones

- De La Recuperación Mundial A La Prosperidad MundialDocumento14 páginasDe La Recuperación Mundial A La Prosperidad MundialheroedgarAún no hay calificaciones

- Examen PMDocumento5 páginasExamen PMheroedgarAún no hay calificaciones

- Pequeñas Inversiones en Efectivo PDFDocumento3 páginasPequeñas Inversiones en Efectivo PDFheroedgarAún no hay calificaciones

- Dialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFDocumento14 páginasDialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFheroedgarAún no hay calificaciones

- Cuadro GifDocumento1 páginaCuadro GifheroedgarAún no hay calificaciones

- Cuadro Mano de ObraDocumento1 páginaCuadro Mano de ObraheroedgarAún no hay calificaciones

- Derecho MercantilDocumento25 páginasDerecho MercantilheroedgarAún no hay calificaciones

- Tasas de Interés Banco de MéxicoDocumento4 páginasTasas de Interés Banco de MéxicoheroedgarAún no hay calificaciones

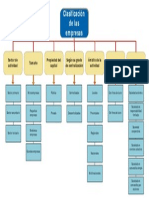

- Visio-Clasificación de Las EmpresasDocumento1 páginaVisio-Clasificación de Las EmpresasheroedgarAún no hay calificaciones