También podría gustarte

- Políticas Públicas InclusivasDocumento8 páginasPolíticas Públicas InclusivasVaro Fonseca100% (1)

- TEMARIO Tecnología Por BloquesDocumento3 páginasTEMARIO Tecnología Por Bloquespatrickmen_86Aún no hay calificaciones

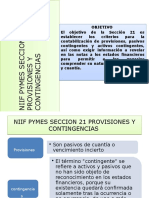

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocumento46 páginasNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- Analisis MarxDocumento3 páginasAnalisis MarxNelsonAún no hay calificaciones

- Taller de Biblia4Documento27 páginasTaller de Biblia4NelsonAún no hay calificaciones

- Breviario de Oraciones.Documento5 páginasBreviario de Oraciones.NelsonAún no hay calificaciones

- Calendar I oDocumento1 páginaCalendar I oNelsonAún no hay calificaciones

- Teología Bíblica Del Pentateuco PDFDocumento2 páginasTeología Bíblica Del Pentateuco PDFNelsonAún no hay calificaciones

- Misa de Confirmación Guion Liturgico 2021Documento10 páginasMisa de Confirmación Guion Liturgico 2021NelsonAún no hay calificaciones

- CUARESMADocumento22 páginasCUARESMANelsonAún no hay calificaciones

- Breviario de OracionesDocumento5 páginasBreviario de OracionesNelsonAún no hay calificaciones

- ComuniónDocumento12 páginasComuniónNelsonAún no hay calificaciones

- Año de La FamiliaDocumento28 páginasAño de La FamiliaNelsonAún no hay calificaciones

- 5801 EscatologiaDocumento7 páginas5801 EscatologiaNelsonAún no hay calificaciones

- 7 Domingos de San JoséDocumento5 páginas7 Domingos de San JoséNelsonAún no hay calificaciones

- AclamacionesDocumento1 páginaAclamacionesNelsonAún no hay calificaciones

- SacramentoDocumento7 páginasSacramentoNelsonAún no hay calificaciones

- Ficha N°4 Portadores de Buenas Noticias PDFDocumento4 páginasFicha N°4 Portadores de Buenas Noticias PDFNelsonAún no hay calificaciones

- Malla Curricular Pnfa Junio 2014Documento12 páginasMalla Curricular Pnfa Junio 2014NelsonAún no hay calificaciones

- Jornada Mundial Del EnfermoDocumento20 páginasJornada Mundial Del EnfermoNelson100% (1)

- Reforma GregorianaDocumento17 páginasReforma GregorianaNelsonAún no hay calificaciones

- Letra de Cambio, Cheque y PagaréDocumento8 páginasLetra de Cambio, Cheque y PagaréNelson50% (2)

- Introducción y Conclusión: Letra de Cambio, Cheque y PagaréDocumento2 páginasIntroducción y Conclusión: Letra de Cambio, Cheque y PagaréNelson73% (26)

- Agenda Foro JóvenesDocumento4 páginasAgenda Foro JóvenesRPP NoticiasAún no hay calificaciones

- Marca PerúDocumento3 páginasMarca PerúkaticzaAún no hay calificaciones

- Dominicanos-Cine Curso Cine ChavonDocumento1 páginaDominicanos-Cine Curso Cine ChavonSammy GøldAún no hay calificaciones

- Creacion de Un Parque TematicoDocumento7 páginasCreacion de Un Parque Tematiconasha_00Aún no hay calificaciones

- Preguntas Capitulo 2Documento2 páginasPreguntas Capitulo 2TúBazaar RdAún no hay calificaciones

- Enfoque Clasico de La AdministracionDocumento15 páginasEnfoque Clasico de La AdministracionyorgelianunezAún no hay calificaciones

- Caso Práctico PercyDocumento3 páginasCaso Práctico Percypercy luis0% (1)

- Carpeta Contabilidad General 2015Documento42 páginasCarpeta Contabilidad General 2015Camii PérezAún no hay calificaciones

- Catálogo 2023Documento393 páginasCatálogo 2023ÁlvaroFoguéAún no hay calificaciones

- Boletín Junio de 2023Documento51 páginasBoletín Junio de 2023Alexandra MartinezAún no hay calificaciones

- MulticolinealidadDocumento33 páginasMulticolinealidadLu Xio S R100% (1)

- Principios Del Desarrollo SustentableDocumento5 páginasPrincipios Del Desarrollo SustentablePhilip J. Fry0% (1)

- Icc - Pro.gop.0001.001 - Roce de Vegetacion y Poda de ArbolesDocumento9 páginasIcc - Pro.gop.0001.001 - Roce de Vegetacion y Poda de ArbolesMarcos David Alvarez Del CarpioAún no hay calificaciones

- Modulos Independientes - PDTDocumento4 páginasModulos Independientes - PDTFAVIANA DIAZ PAZ100% (1)

- México Sus Tratados y Acuerdos Comerciales InternacionalesDocumento17 páginasMéxico Sus Tratados y Acuerdos Comerciales InternacionalesmogologoAún no hay calificaciones

- El Libro Caja y BancosDocumento13 páginasEl Libro Caja y BancosAldo ChujutalliAún no hay calificaciones

- Acelera, Un Poco MásDocumento71 páginasAcelera, Un Poco Másgemo882% (11)

- PIF 2022-2 Impuesto A La RentaDocumento3 páginasPIF 2022-2 Impuesto A La RentaSu Tarea0% (1)

- Las AduanasDocumento11 páginasLas AduanasJorge RodriguezAún no hay calificaciones

- Conspiraciones en El Derrame de Petroleo en El Golfo de MexicoDocumento5 páginasConspiraciones en El Derrame de Petroleo en El Golfo de MexicoLalo Montelongo RzAún no hay calificaciones

- Taller Practico Unidad 4Documento5 páginasTaller Practico Unidad 4AnonimoAún no hay calificaciones

- Fundamentos de AdministracionDocumento5 páginasFundamentos de AdministracionWilliam VilladiegoAún no hay calificaciones

- Globalizacion Taller PracticoDocumento2 páginasGlobalizacion Taller PracticoPaola Andrea Martinez RiosAún no hay calificaciones

- Causas - Guerra Contra La Triple AlianzaDocumento5 páginasCausas - Guerra Contra La Triple Alianzael rossoneroAún no hay calificaciones

- TS - 2.3 - Ejercicios - Anualidades - ROJAS CÉSARDocumento8 páginasTS - 2.3 - Ejercicios - Anualidades - ROJAS CÉSARRuben mendoza perezAún no hay calificaciones

- Marca Ciudad ArequipaDocumento180 páginasMarca Ciudad ArequipaRichar Copacondori QuispeAún no hay calificaciones

- Zetlin - 1982 - El Manantial Marxista PDFDocumento14 páginasZetlin - 1982 - El Manantial Marxista PDFpiufffAún no hay calificaciones