También podría gustarte

- Actividades MacroDocumento19 páginasActividades MacroGranja 4100% (1)

- 1 SMDocumento2 páginas1 SMErmelinda Colorado Pachacama80% (5)

- Evaluacion Módulo 5 Análisis Estratégico (En La Dinámica de La Gestión Empresarial)Documento11 páginasEvaluacion Módulo 5 Análisis Estratégico (En La Dinámica de La Gestión Empresarial)Oscar Dario Arango Gomez63% (8)

- Tarea VIIDocumento4 páginasTarea VIIHola09Aún no hay calificaciones

- Caso ControlDocumento5 páginasCaso ControlEmy AnahíAún no hay calificaciones

- Fondos PrestablesDocumento2 páginasFondos PrestablesAndriana ZúñigaAún no hay calificaciones

- Opciones y DerivadosDocumento15 páginasOpciones y DerivadosRaul Edmundo0% (1)

- Enfoque Al ClienteDocumento5 páginasEnfoque Al ClienteJessy Guevara50% (4)

- Tarea No. 10 Intro A La Economia - SubiiirDocumento1 páginaTarea No. 10 Intro A La Economia - SubiiirKendarlin FamiliaAún no hay calificaciones

- Capítulo 26Documento7 páginasCapítulo 26Angela rojas millanAún no hay calificaciones

- Ejercicios 5 y 6 Pensando Como EconomistaDocumento2 páginasEjercicios 5 y 6 Pensando Como Economistamelvin geovanny funez0% (1)

- Macroeconomia - Balanza de Pagos - Alicia Buelvas DiazDocumento4 páginasMacroeconomia - Balanza de Pagos - Alicia Buelvas DiazAydee BuelvasAún no hay calificaciones

- Ejercicio 10,13 y 14 EconomiaDocumento13 páginasEjercicio 10,13 y 14 EconomiaJennySolanyiRondonVasquezAún no hay calificaciones

- 04cap 1 1 - BALANZA PAGOS PDFDocumento48 páginas04cap 1 1 - BALANZA PAGOS PDFDavid RochaAún no hay calificaciones

- Tipo de Cambio FlexibleDocumento3 páginasTipo de Cambio FlexibleIggor ZarateAún no hay calificaciones

- Tarea Capitulo 23 y 31Documento5 páginasTarea Capitulo 23 y 31Moises CalderonAún no hay calificaciones

- Preguntas y Respuestas Modelo IS-LM PDFDocumento9 páginasPreguntas y Respuestas Modelo IS-LM PDFSkarleth Sanm AlbiñoAún no hay calificaciones

- Taller Estadistica RespuestasDocumento5 páginasTaller Estadistica RespuestasCarlos Daniel Toscano Herrera50% (2)

- Blanchard Capítulos 1 y 2Documento3 páginasBlanchard Capítulos 1 y 2AlvaroFraGamonalMirandaAún no hay calificaciones

- EconomiaDocumento2 páginasEconomiaYoelis JimenezAún no hay calificaciones

- CAP25Documento2 páginasCAP25Emily Alvarez100% (1)

- Tarea 2 Unit. Principios de Economia SamiaDocumento3 páginasTarea 2 Unit. Principios de Economia SamiaLauren HernandezAún no hay calificaciones

- Solución de Principios de La EconomíaDocumento19 páginasSolución de Principios de La EconomíaalexandraAún no hay calificaciones

- Finanzas Internacionales PDFDocumento181 páginasFinanzas Internacionales PDFWilson AcostaAún no hay calificaciones

- Tarea Virtual 1Documento2 páginasTarea Virtual 1Carol MelissaAún no hay calificaciones

- 2do Parcial Inge 2Documento56 páginas2do Parcial Inge 2danovanatwd96Aún no hay calificaciones

- Tarea 6 IvanDocumento1 páginaTarea 6 IvanIván Rugel CoronelAún no hay calificaciones

- Practica Sobre El Dinero y La BancaDocumento3 páginasPractica Sobre El Dinero y La BancaYasi Del ValleAún no hay calificaciones

- Capitulo 5Documento8 páginasCapitulo 5Melisa HernándezAún no hay calificaciones

- Guia de Estudio III Unidad MacroDocumento21 páginasGuia de Estudio III Unidad MacroJulian PadillaAún no hay calificaciones

- Ejercicio en La Balanza de Pagos - 2Documento6 páginasEjercicio en La Balanza de Pagos - 2Jhon Fredy Garcés Bolívar0% (2)

- Unidimensional EjerciciosDocumento45 páginasUnidimensional EjerciciosLucas QuintanaAún no hay calificaciones

- Que Es Un KardexDocumento2 páginasQue Es Un KardexJasirisAún no hay calificaciones

- Respuestas Examen de EconomiaDocumento1 páginaRespuestas Examen de Economialida diazAún no hay calificaciones

- Incos La Paz: Despacho de Menor CuantiaDocumento13 páginasIncos La Paz: Despacho de Menor CuantiaNoemí LimachiAún no hay calificaciones

- Preguntas de Repaso Capitulo 9Documento3 páginasPreguntas de Repaso Capitulo 9Pamela CarbajalAún no hay calificaciones

- Indicadores FinancierosDocumento5 páginasIndicadores FinancierosCamila CastilloAún no hay calificaciones

- BRUSELASDocumento9 páginasBRUSELASAlvaro QuinteroAún no hay calificaciones

- Teoria y Practica para El Segundo ParcialDocumento78 páginasTeoria y Practica para El Segundo ParcialARLETHAún no hay calificaciones

- Tipo de CambioDocumento6 páginasTipo de CambioannaAún no hay calificaciones

- Guia Trabajo en Equipo Ppee 1er ParcialDocumento6 páginasGuia Trabajo en Equipo Ppee 1er Parcialsthela leivaAún no hay calificaciones

- Tarea 3 - Economia Inter - Carlos DiazDocumento10 páginasTarea 3 - Economia Inter - Carlos DiazRonal Rodriguez RubianoAún no hay calificaciones

- Capitulo 5 Alejandro Antonio Tellez Barreda PDFDocumento6 páginasCapitulo 5 Alejandro Antonio Tellez Barreda PDFAlex Antonio TellezAún no hay calificaciones

- Preguntas de Analisis Capitulo 23Documento3 páginasPreguntas de Analisis Capitulo 23Allan IrahetaAún no hay calificaciones

- Tarea 2.-Contabilidad Del Ingreso NacionalDocumento5 páginasTarea 2.-Contabilidad Del Ingreso NacionalBlanca SalinasAún no hay calificaciones

- Examen Micro II Parcial 2020Documento2 páginasExamen Micro II Parcial 2020Carlos Daniel PaguagaAún no hay calificaciones

- S Evaluacion FinalDocumento3 páginasS Evaluacion FinalCalzadosSoriano PumaAún no hay calificaciones

- Guia Trabjo en Equipo 2do Parcial CorregidaDocumento6 páginasGuia Trabjo en Equipo 2do Parcial Corregidasthela leivaAún no hay calificaciones

- (Resuelta) Actividad 1 Primer Parcial III Pac 2021Documento31 páginas(Resuelta) Actividad 1 Primer Parcial III Pac 2021Angel Levi Joya MolinaAún no hay calificaciones

- Introducción A La EconomiaDocumento2 páginasIntroducción A La EconomiaWilberto Lobo MarimonAún no hay calificaciones

- Microeconomia EjerciciosDocumento5 páginasMicroeconomia EjerciciosTakashi Onuki Navas100% (1)

- Capitulo 21 KrugmanDocumento11 páginasCapitulo 21 KrugmansandraAún no hay calificaciones

- Tarea MicroeconomíaDocumento1 páginaTarea MicroeconomíaErick CalvacheAún no hay calificaciones

- Examen Balanza de Pagos2Documento4 páginasExamen Balanza de Pagos2Renato ArcsAún no hay calificaciones

- TareaDocumento2 páginasTareaRoberth García SilvaAún no hay calificaciones

- ImprimirDocumento23 páginasImprimirAnaMendezAún no hay calificaciones

- Ejercicios - Macroeconomia - Nota FormativaDocumento4 páginasEjercicios - Macroeconomia - Nota Formativadenilson trujilloAún no hay calificaciones

- Foro 7 EcnomiaDocumento1 páginaForo 7 EcnomiahomeroAún no hay calificaciones

- (680667056) 4-Balanza de PagosDocumento15 páginas(680667056) 4-Balanza de PagosSebastian Perea AraníbarAún no hay calificaciones

- Balanza de Pagos Resumen-1Documento3 páginasBalanza de Pagos Resumen-1Evelyn BFAún no hay calificaciones

- 4-Balanza de PagosDocumento11 páginas4-Balanza de Pagosllens saavedra100% (1)

- Balanza de PagosDocumento4 páginasBalanza de PagosJulianAguilarFernandezAún no hay calificaciones

- Balanza de PagosDocumento10 páginasBalanza de PagosMirianAydithLeonMoralesAún no hay calificaciones

- Clasificación de Los Ingresos PúblicosDocumento8 páginasClasificación de Los Ingresos PúblicosJohandry Diaz HerreraAún no hay calificaciones

- R.J. SHILLER Y V.M. SHILLER Los Economistas Como Filósofos MundanosDocumento6 páginasR.J. SHILLER Y V.M. SHILLER Los Economistas Como Filósofos MundanosJuventud QuillotaAún no hay calificaciones

- Servientrega y DHL Tabla ComparativaDocumento5 páginasServientrega y DHL Tabla Comparativatornado.xAún no hay calificaciones

- El Arbol Mostaza Microfinanzas WebDocumento168 páginasEl Arbol Mostaza Microfinanzas WebAtenasAún no hay calificaciones

- Tarea 4 de Comercial 1Documento5 páginasTarea 4 de Comercial 1stephanieAún no hay calificaciones

- Fundamentos WordDocumento16 páginasFundamentos WordGiannette Vasquez ParraAún no hay calificaciones

- Sector Azucarero Del PerúDocumento19 páginasSector Azucarero Del PerúIngrid Flores Canales100% (1)

- Informe Digital de Caminos Quebrada HondaDocumento9 páginasInforme Digital de Caminos Quebrada HondaDante Alvarez CunyaAún no hay calificaciones

- Clase04-Interacciones Fiscales y MonetariasDocumento30 páginasClase04-Interacciones Fiscales y MonetariasJavier Garcia CiccoAún no hay calificaciones

- Directorio Legal Web en ColombiaDocumento82 páginasDirectorio Legal Web en ColombiaJAVIEROJAXAún no hay calificaciones

- Prueba E Sociales Nivel II SeptiembreDocumento4 páginasPrueba E Sociales Nivel II SeptiembreJuan Manuel Neira FerradaAún no hay calificaciones

- Glosario IiDocumento2 páginasGlosario IiJessica Farell UrgelAún no hay calificaciones

- Organismos CertificadoDocumento123 páginasOrganismos CertificadoAV GomezAún no hay calificaciones

- Informe Los IncasDocumento32 páginasInforme Los IncasKevin NaykeAún no hay calificaciones

- Trading Alta FrecuenciaDocumento2 páginasTrading Alta FrecuenciaEsperanza ValeroAún no hay calificaciones

- Certificado de OrigenDocumento4 páginasCertificado de OrigenVicent Perez R.Aún no hay calificaciones

- Ois Boletín Vía C (Am-Ch) 05-02-2023Documento3 páginasOis Boletín Vía C (Am-Ch) 05-02-2023Ivan Steely Blade VasílievichAún no hay calificaciones

- Diapositivas SIAFDocumento29 páginasDiapositivas SIAFSilvia AchicAún no hay calificaciones

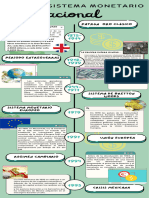

- Línea Del Tiempo Sistema Monetario InternacionalDocumento3 páginasLínea Del Tiempo Sistema Monetario InternacionalMerari FrancoAún no hay calificaciones

- AH-L D-19 Gu C3 ADa Del Candidato - Azul HandlingDocumento9 páginasAH-L D-19 Gu C3 ADa Del Candidato - Azul HandlingADRIAN DOMINGUEZAún no hay calificaciones

- 2°B-PdelL-Unidad 8-Textos-Explicación Secuencial HistóricaDocumento5 páginas2°B-PdelL-Unidad 8-Textos-Explicación Secuencial HistóricaPATRICIA INOCENCIOAún no hay calificaciones

- Mapa Conceptual Actividad 2Documento1 páginaMapa Conceptual Actividad 2DIEGO ALMARIOAún no hay calificaciones

- Las Rentas MunicipalesDocumento9 páginasLas Rentas MunicipalesMirthaAún no hay calificaciones

- Mapa Conceptual - FORO 2Documento1 páginaMapa Conceptual - FORO 2Jorge ChavezAún no hay calificaciones

- Pueblo TobaDocumento11 páginasPueblo TobaWill Aguilar MamaniAún no hay calificaciones

- Caso Práctico Unidad 1Documento3 páginasCaso Práctico Unidad 1César Augusto González RamírezAún no hay calificaciones

- AerotermiaDocumento5 páginasAerotermiamigueloscAún no hay calificaciones