También podría gustarte

- Computer Hoy 29MAR24Documento76 páginasComputer Hoy 29MAR24rasocAún no hay calificaciones

- Packet TracerDocumento4 páginasPacket TracerdanielAún no hay calificaciones

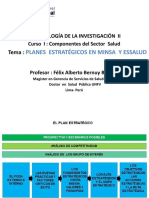

- Estrategias MINSA Y ESSALUDDocumento88 páginasEstrategias MINSA Y ESSALUDWendy FloresAún no hay calificaciones

- Proyecto Construccion de Estufas EcologicasDocumento21 páginasProyecto Construccion de Estufas EcologicasLeonardo BritoAún no hay calificaciones

- El Teorema de FermatDocumento1 páginaEl Teorema de Fermatalexgino1477aAún no hay calificaciones

- Curso de Ethical Hacking - BasicoDocumento5 páginasCurso de Ethical Hacking - Basicoalexgino1477aAún no hay calificaciones

- Windows Server 2012Documento9 páginasWindows Server 2012alexgino1477aAún no hay calificaciones

- Sistemas de AlturasDocumento8 páginasSistemas de Alturasalexgino1477aAún no hay calificaciones

- Tutorial de SubversionDocumento20 páginasTutorial de Subversionalexgino1477aAún no hay calificaciones

- Monogr de ClasesDocumento101 páginasMonogr de ClasesAntonio CachuanAún no hay calificaciones

- Lee El Teclado en JavaDocumento7 páginasLee El Teclado en Javaalexgino1477aAún no hay calificaciones

- Bobina Tesla Con Materiales CaserosDocumento4 páginasBobina Tesla Con Materiales CaserosWilson Andres Castillo BenitesAún no hay calificaciones

- Trabajo Grupal 2Documento21 páginasTrabajo Grupal 2Gabriela VásquezAún no hay calificaciones

- Informe ModeloDocumento29 páginasInforme ModeloIsrael ThorntonAún no hay calificaciones

- Barreras Al Comercio InternacionalDocumento8 páginasBarreras Al Comercio InternacionalLeonel Cardenas BeltranAún no hay calificaciones

- Segundo Parcial Modelos Cuantitativos IIDocumento6 páginasSegundo Parcial Modelos Cuantitativos IITyrone José González OromasAún no hay calificaciones

- Actividad No. 3Documento7 páginasActividad No. 3fernandoAún no hay calificaciones

- Informe Matriz ERICDocumento8 páginasInforme Matriz ERICYenni Paola LOPEZ GUERRAAún no hay calificaciones

- Comedia Corporativa PDFDocumento2 páginasComedia Corporativa PDFArleneAún no hay calificaciones

- Desensamble de Una PCDocumento8 páginasDesensamble de Una PCRaphael GarciaAún no hay calificaciones

- Tesis Maestria Liliana Flores PueblaDocumento117 páginasTesis Maestria Liliana Flores PueblaLuis Felipe RamirezAún no hay calificaciones

- Sindrome de Realimentacion 2019Documento18 páginasSindrome de Realimentacion 2019Andrea GutierrezAún no hay calificaciones

- VocesDocumento4 páginasVocesMichel Trujillo RodriguezAún no hay calificaciones

- Test Tema 4 - Evaluación de La Investigación (MUECPCES) PER 3936 Febrero 2022Documento5 páginasTest Tema 4 - Evaluación de La Investigación (MUECPCES) PER 3936 Febrero 2022Carolina LitumaAún no hay calificaciones

- Reglamento de Seguridad y Salud TallerDocumento18 páginasReglamento de Seguridad y Salud TallerEduardo SanchezAún no hay calificaciones

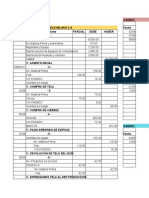

- Kardex Tela Empresa Milano S.ADocumento4 páginasKardex Tela Empresa Milano S.AMELANY ELIZABETH ESPINOZA VINTIMILLAAún no hay calificaciones

- HistoriaDocumento2 páginasHistoriaZoe AyacuchoAún no hay calificaciones

- Jorge Gomez Lab Regresión y Correlacion LinealDocumento9 páginasJorge Gomez Lab Regresión y Correlacion LinealFabio ParedesAún no hay calificaciones

- Hoja de Seguridad Alcohol Gel Virutex Pro - Lab DukayDocumento4 páginasHoja de Seguridad Alcohol Gel Virutex Pro - Lab DukayJuanPerezRooneyAún no hay calificaciones

- Bases de DatosDocumento2 páginasBases de DatosSandry RamírezAún no hay calificaciones

- Investigación de Operaciones 2 Cadena de MarkovDocumento8 páginasInvestigación de Operaciones 2 Cadena de MarkovJosé SalazarAún no hay calificaciones

- 04 Modo de Vida y Creencias en Los Primeros Edificios PúblicosDocumento3 páginas04 Modo de Vida y Creencias en Los Primeros Edificios PúblicosProf. Daniel Harpper0% (1)

- Informe Materiales CeramicosDocumento51 páginasInforme Materiales CeramicosHector Manuel Neyra MoralesAún no hay calificaciones

- Aplición SolarDocumento1 páginaAplición SolarCarlos AmedañoAún no hay calificaciones

- Selección de Proveedores InternacionalesDocumento2 páginasSelección de Proveedores InternacionalesLiz EsguerraAún no hay calificaciones

- Karla Tesis Bachiller 2018Documento244 páginasKarla Tesis Bachiller 2018Victor OcampoAún no hay calificaciones

- Historia y Perspectivas Acerca de La Educacion Técnica ChileDocumento16 páginasHistoria y Perspectivas Acerca de La Educacion Técnica ChilecristianfdcAún no hay calificaciones