También podría gustarte

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- CINIIF 12 Acuerdos de Concesión de ServiciosDocumento14 páginasCINIIF 12 Acuerdos de Concesión de ServiciosFrancisca Provoste HidalgoAún no hay calificaciones

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- Ciniif 12Documento11 páginasCiniif 12alexikercordovaAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Ifric 12Documento14 páginasIfric 12Alejandra MotaAún no hay calificaciones

- Constructoras. régimen contable, fiscal y de seguridad social 2019De EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Calificación: 2 de 5 estrellas2/5 (3)

- 120.CINIIF 12 Acuerdos de Concesión de ServiciosDocumento8 páginas120.CINIIF 12 Acuerdos de Concesión de ServiciosEnrique EgeaAún no hay calificaciones

- Estudio del régimen fiscal de empresas constructorasDe EverandEstudio del régimen fiscal de empresas constructorasAún no hay calificaciones

- CINIIF 12 Acuerdos de Concesión de ServiciosDocumento22 páginasCINIIF 12 Acuerdos de Concesión de ServiciosJOSEAún no hay calificaciones

- TRABAJO IFRIC 12 y 15Documento19 páginasTRABAJO IFRIC 12 y 15veronica lantadillaAún no hay calificaciones

- Nicsp 32 - Acuerdos de Concesion de Servicios8Documento11 páginasNicsp 32 - Acuerdos de Concesion de Servicios8Tana Cecilia del Toboso100% (1)

- Project Finance 11112020Documento9 páginasProject Finance 11112020PatriciaAún no hay calificaciones

- Grupo 6 Practica CINIIF12 y SIC 29-Lima Feb24Documento20 páginasGrupo 6 Practica CINIIF12 y SIC 29-Lima Feb24Sharon De La Cruz MoralesAún no hay calificaciones

- Ciniif 12Documento6 páginasCiniif 12Juan Ramon Aguirre RondinelAún no hay calificaciones

- Nicsp 32Documento19 páginasNicsp 32Jars Romero0% (2)

- 2009 10 KPMG CiniifDocumento57 páginas2009 10 KPMG CiniifBoris Alfonso HuelgoAún no hay calificaciones

- Niif 16Documento110 páginasNiif 16ELENA MARLENY CETO RAYMUNDOAún no hay calificaciones

- NIC 11 Contratos de ConstruccionDocumento18 páginasNIC 11 Contratos de ConstruccionkennethAún no hay calificaciones

- Niif 15Documento84 páginasNiif 15vilma rivasAún no hay calificaciones

- Niif 15Documento93 páginasNiif 15MILDRED ARACELY SISIMIT XIQUINAún no hay calificaciones

- B8 Ipsas 32 - 0Documento65 páginasB8 Ipsas 32 - 0ARNOLD ENAMORADOAún no hay calificaciones

- Niif 15Documento95 páginasNiif 15Yefri ObandoAún no hay calificaciones

- Sem 11 - Niif 16Documento64 páginasSem 11 - Niif 16andrea olivaAún no hay calificaciones

- INIF17Documento17 páginasINIF17ALEJANDROAún no hay calificaciones

- NIC 11 Contratos de ConstrucciónDocumento18 páginasNIC 11 Contratos de ConstrucciónFrancisco Padilla BozaAún no hay calificaciones

- INIF 17: "Contratos de Concesión de Servicios".Documento4 páginasINIF 17: "Contratos de Concesión de Servicios".faroviejoAún no hay calificaciones

- Niif 16Documento52 páginasNiif 16dabejarano0306Aún no hay calificaciones

- IFRS 15 VS IAS 18 Renato BDO CanadaDocumento16 páginasIFRS 15 VS IAS 18 Renato BDO CanadaRenato MamAún no hay calificaciones

- Ciniif WordDocumento15 páginasCiniif WordGianella LezamaAún no hay calificaciones

- Ciniif y SicDocumento15 páginasCiniif y SicjenryAún no hay calificaciones

- Niif16 ArrendamientosDocumento52 páginasNiif16 Arrendamientoslinora molinaAún no hay calificaciones

- Ciniif 12 ServiciosDocumento3 páginasCiniif 12 ServiciosJorge GonzalezAún no hay calificaciones

- Niif 15 TodoDocumento79 páginasNiif 15 TodoGea Minga RobalinoAún no hay calificaciones

- Niif 16Documento68 páginasNiif 16Delfina UrizarAún no hay calificaciones

- Cuestionario NicDocumento2 páginasCuestionario NicCindy C. RamosAún no hay calificaciones

- Nic 23Documento15 páginasNic 23VALESKA SANCEAún no hay calificaciones

- Ifrs 16 - Parte A PDFDocumento50 páginasIfrs 16 - Parte A PDFGigi Alfonso OliverAún no hay calificaciones

- NIC 23 Costos Por PréstamosDocumento10 páginasNIC 23 Costos Por PréstamosRigo GarcíaAún no hay calificaciones

- Nic 23 PDFDocumento20 páginasNic 23 PDFAndresAún no hay calificaciones

- Nic 11Documento11 páginasNic 11stravinsky YuravinochAún no hay calificaciones

- Acuerdos de Concesion NICSP 32Documento6 páginasAcuerdos de Concesion NICSP 32JesúsDavidIzquierdoDíaz100% (1)

- Nic 37 Provisiones, Pasivos Contingentes y Activos ContingentesDocumento24 páginasNic 37 Provisiones, Pasivos Contingentes y Activos ContingentesNOTARIA 43 DEPT. FACTURACIONAún no hay calificaciones

- NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con ClientesDocumento3 páginasNIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos Con Clientesecuavolqueteros.saAún no hay calificaciones

- NIIF 4 Contratos de SeguroDocumento30 páginasNIIF 4 Contratos de SegurovictorAún no hay calificaciones

- Niif 15Documento6 páginasNiif 15Robert SorianoAún no hay calificaciones

- Nic11 04Documento15 páginasNic11 04api-3695685Aún no hay calificaciones

- CINIIF 4 Determinacion de Si Un Acuerdo Contiene Un ArrendamientoDocumento22 páginasCINIIF 4 Determinacion de Si Un Acuerdo Contiene Un ArrendamientoludinezeAún no hay calificaciones

- NIIF 15 WordDocumento20 páginasNIIF 15 WordCamila CuadrosAún no hay calificaciones

- Resumen NII 15 A1Documento10 páginasResumen NII 15 A1DIANA ROSAURA ARRIAZA MUÑOZAún no hay calificaciones

- Cont 7Documento8 páginasCont 7shander Oliveira RamosAún no hay calificaciones

- Norma Internacional de Contabilidad 17 ArrendamientosDocumento24 páginasNorma Internacional de Contabilidad 17 ArrendamientosOscar AguilarAún no hay calificaciones

- Material NIIF 15Documento106 páginasMaterial NIIF 15Leesly Quispe AyalaAún no hay calificaciones

- Niif 15Documento24 páginasNiif 15Aide AlcántaraAún no hay calificaciones

- Niif 16 Arrendamientos FinancierosDocumento37 páginasNiif 16 Arrendamientos FinancierosJOSE CONDORIAún no hay calificaciones

- Niif 15 Costa RicaDocumento64 páginasNiif 15 Costa RicaDaniel Marcas CcoriAún no hay calificaciones

- Niif 15Documento9 páginasNiif 15Cristian TucoAún no hay calificaciones

- HABASDocumento3 páginasHABASbrayanmAún no hay calificaciones

- A307 NIIF 4 Contratos de SeguroDocumento56 páginasA307 NIIF 4 Contratos de SeguroLuis Armando EspinelAún no hay calificaciones

- NIIF 16 - ArrendamientosDocumento48 páginasNIIF 16 - ArrendamientosDiego Edson Larota RamirezAún no hay calificaciones

- Libro DiarioDocumento27 páginasLibro DiarioKarenIvonneSullonNeiraAún no hay calificaciones

- Reglamento de La Ley de Regulacion de Precios de TransferenciaDocumento16 páginasReglamento de La Ley de Regulacion de Precios de TransferenciaRamon Moreno100% (1)

- Caja Chica Febrero 2023Documento1 páginaCaja Chica Febrero 2023Danuska FloresAún no hay calificaciones

- Resolucion DN 20 - Manual Analisis de Gestion Administrativa - AGADDocumento14 páginasResolucion DN 20 - Manual Analisis de Gestion Administrativa - AGADJessica Gutierrez100% (2)

- Corrugando 09 PDFDocumento44 páginasCorrugando 09 PDFFrancisco José ArribasAún no hay calificaciones

- Métodos y Factores de ActualizaciónDocumento41 páginasMétodos y Factores de ActualizaciónCesar ArturoAún no hay calificaciones

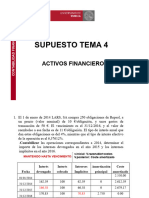

- Supuesto 4. Activos FinancierosDocumento23 páginasSupuesto 4. Activos FinancierosLidia López SánchezAún no hay calificaciones

- Visión Empresas Consultoras Andrés PochDocumento18 páginasVisión Empresas Consultoras Andrés PochDiego Francisco Pizarro RocoAún no hay calificaciones

- Resumen Capitulo 1, 2, 3 y 4Documento18 páginasResumen Capitulo 1, 2, 3 y 4taniaAún no hay calificaciones

- Guia 3 Modulo Historia en Perspectiva. Mundo y America. Historia Universal Siglos XIX XX. Sintesis Preuniversitario UFT.Documento10 páginasGuia 3 Modulo Historia en Perspectiva. Mundo y America. Historia Universal Siglos XIX XX. Sintesis Preuniversitario UFT.Antonella OlivaresAún no hay calificaciones

- Ejercicio de Estadística Descriptiva en RDocumento1 páginaEjercicio de Estadística Descriptiva en RDiego E.Aún no hay calificaciones

- GRATIFICACIONESDocumento4 páginasGRATIFICACIONESKevin Romero CAún no hay calificaciones

- Elementos FinitosDocumento395 páginasElementos FinitosKevin FigueroaAún no hay calificaciones

- Contrabando EticaDocumento13 páginasContrabando EticascribivanAún no hay calificaciones

- Presentacion Regimen Aduanero Importacion%2c Exportacion Regimenes EspecialesDocumento240 páginasPresentacion Regimen Aduanero Importacion%2c Exportacion Regimenes EspecialesAna MartinezAún no hay calificaciones

- Guia Finazas Numero 1 Jose Fabian Jara LaraDocumento8 páginasGuia Finazas Numero 1 Jose Fabian Jara LaraFabian Jara Lara100% (2)

- Estudio Exploratorio Del Mercado de La Naranja en El Área Metropolitana de MonterreyDocumento35 páginasEstudio Exploratorio Del Mercado de La Naranja en El Área Metropolitana de Monterreyakeibo100% (1)

- Pia EstadisticaDocumento26 páginasPia EstadisticaWilliams RamirezAún no hay calificaciones

- Reconocimiento Activo BiologicoDocumento4 páginasReconocimiento Activo BiologicoGYLARAún no hay calificaciones

- Caso de ExamenDocumento5 páginasCaso de ExamenCriss Nuñez Guardo0% (1)

- Tesis EE2016 C868 PDFDocumento88 páginasTesis EE2016 C868 PDFUbicaedinso alejandro pabon avilaAún no hay calificaciones

- El Fin de La Historia Por Francis FukuyamaDocumento15 páginasEl Fin de La Historia Por Francis FukuyamajusttakeabreathAún no hay calificaciones

- Telmex CantvDocumento16 páginasTelmex Cantvomar cartayaAún no hay calificaciones

- Criptomonedas-Jose Manuel TorresDocumento13 páginasCriptomonedas-Jose Manuel TorresMonica PolendoAún no hay calificaciones

- Ensayo Socialismo Del Siglo XXI FinalDocumento13 páginasEnsayo Socialismo Del Siglo XXI FinalSergio SartiAún no hay calificaciones

- Informe PortafolioDocumento4 páginasInforme PortafolioDiegoAún no hay calificaciones

- De Markowitz Al CAPMDocumento12 páginasDe Markowitz Al CAPMwilverrondonAún no hay calificaciones

- MEDLOGDocumento2 páginasMEDLOGjorge castro berriosAún no hay calificaciones

- Monific Levitat 32, Playa Del CarmenDocumento39 páginasMonific Levitat 32, Playa Del CarmenpascalrmAún no hay calificaciones

- Claves para Innovar en Marketing y VentasDocumento91 páginasClaves para Innovar en Marketing y VentasDolors Solano León100% (3)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (7)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Derecho civil. Introducción y personas (3a. ed.)De EverandDerecho civil. Introducción y personas (3a. ed.)Calificación: 5 de 5 estrellas5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- El Porfiriato y la revolución en la historia de México: Una conversaciónDe EverandEl Porfiriato y la revolución en la historia de México: Una conversaciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El capital odia a todo el mundo: Fascismo y revoluciónDe EverandEl capital odia a todo el mundo: Fascismo y revoluciónCalificación: 4 de 5 estrellas4/5 (1)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Puesta en práctica del Código General del ProcesoDe EverandPuesta en práctica del Código General del ProcesoCalificación: 5 de 5 estrellas5/5 (3)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Audiencia InicialDe EverandAudiencia InicialCalificación: 5 de 5 estrellas5/5 (5)

- Auditoría y control: Reflexiones a la luz de la legislaciónDe EverandAuditoría y control: Reflexiones a la luz de la legislaciónCalificación: 5 de 5 estrellas5/5 (1)

- Cómo destruir una empresa en doce meses… o antes: Errores y omisiones de la direcciónDe EverandCómo destruir una empresa en doce meses… o antes: Errores y omisiones de la direcciónCalificación: 5 de 5 estrellas5/5 (85)

- Compendio de derecho administrativoDe EverandCompendio de derecho administrativoCalificación: 4 de 5 estrellas4/5 (1)