También podría gustarte

- DockerDocumento254 páginasDockerGuillermo EchagüeAún no hay calificaciones

- Transferencia de Calor, Segunda Edición (Manrique)Documento324 páginasTransferencia de Calor, Segunda Edición (Manrique)Eduardo Leonel H. Yx100% (17)

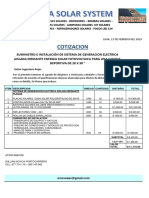

- Cotizacion WillyDocumento3 páginasCotizacion WillyDiego Alonso BarrientosAún no hay calificaciones

- Operación ExcavadorasDocumento88 páginasOperación ExcavadorasLo Miranda Proyecto-xAún no hay calificaciones

- 6406 (Es)Documento52 páginas6406 (Es)Jonh Blader100% (2)

- Concurso Crea y EmprendeDocumento49 páginasConcurso Crea y EmprendeYuly RiAún no hay calificaciones

- Controldigital-Libro de TextoDocumento21 páginasControldigital-Libro de TextoNate River0% (1)

- Calculadora Es OmarDocumento4 páginasCalculadora Es OmarOmar De Leo AndradeAún no hay calificaciones

- Pec Fly Hammer AccesorioDocumento5 páginasPec Fly Hammer AccesorioOmar De Leo AndradeAún no hay calificaciones

- Motor de Combustion InternaDocumento35 páginasMotor de Combustion InternaEduardoAún no hay calificaciones

- Expo Munoz - Carrero Iso 13606 EspañaDocumento15 páginasExpo Munoz - Carrero Iso 13606 Españamickie netAún no hay calificaciones

- 06 Lourdes AlvarezDocumento8 páginas06 Lourdes AlvarezOmar De Leo AndradeAún no hay calificaciones

- Unidad 4 CostosDocumento7 páginasUnidad 4 CostosOmar De Leo AndradeAún no hay calificaciones

- 265429948018Documento8 páginas265429948018Omar De Leo AndradeAún no hay calificaciones

- Intro a la instrumentaciónDocumento29 páginasIntro a la instrumentaciónIvanVerasteguiChurqui100% (1)

- Solicit UdDocumento1 páginaSolicit UdOmar De Leo AndradeAún no hay calificaciones

- LugarDocumento1 páginaLugarOmar De Leo AndradeAún no hay calificaciones

- Mecanica de MaterialesDocumento2 páginasMecanica de MaterialesOmar De Leo AndradeAún no hay calificaciones

- Valores gasométricos estimados para las principales poblaciones y sitios a mayor altitud en México01.91.81.22.21.51.01.10.90.70.51.61.41.31.21.51.65.01.21.51.61.11.31.71.91.21.61.31.2Documento8 páginasValores gasométricos estimados para las principales poblaciones y sitios a mayor altitud en México01.91.81.22.21.51.01.10.90.70.51.61.41.31.21.51.65.01.21.51.61.11.31.71.91.21.61.31.2adsogalletaAún no hay calificaciones

- Diseo de Ejes PDFDocumento11 páginasDiseo de Ejes PDFJuan Diego Bohrquez100% (1)

- (685792450) Thomasturkingtontransformadores 150729220248 Lva1 App6892Documento15 páginas(685792450) Thomasturkingtontransformadores 150729220248 Lva1 App6892Omar De Leo AndradeAún no hay calificaciones

- Casos PracticosDocumento2 páginasCasos PracticosOmar De Leo AndradeAún no hay calificaciones

- Expo HabilidadesDocumento45 páginasExpo HabilidadesOmar De Leo AndradeAún no hay calificaciones

- Dinamica de Cuerpo RigidoDocumento34 páginasDinamica de Cuerpo RigidoJosueDanielAlvaradoAún no hay calificaciones

- Explicacion Golpe de ArieteDocumento18 páginasExplicacion Golpe de ArieteMartín ObredorAún no hay calificaciones

- Drenaje Urbano - Urbanizacion en CuencasDocumento3 páginasDrenaje Urbano - Urbanizacion en CuencasWalker MendezAún no hay calificaciones

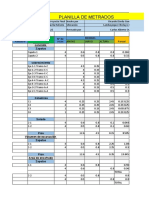

- Proyecto Final Planos y MetradosDocumento6 páginasProyecto Final Planos y MetradosRicardo Darikson Davila GonzalesAún no hay calificaciones

- Plan Por Bloque #6 Fisica SuperiorDocumento2 páginasPlan Por Bloque #6 Fisica SuperiorGerman AltAún no hay calificaciones

- Análisis Comparado de Las Diferencias en La Administración PremodernaDocumento12 páginasAnálisis Comparado de Las Diferencias en La Administración PremodernaLuis Antonio RodríguezAún no hay calificaciones

- Iso 12207 PDFDocumento9 páginasIso 12207 PDFJulian ShapesAún no hay calificaciones

- Manual para Crear Una Partición en El Disco DuroDocumento31 páginasManual para Crear Una Partición en El Disco DuroYsmael Yndriago100% (1)

- Decesos Z02 PDFDocumento88 páginasDecesos Z02 PDFGABRIELAún no hay calificaciones

- Anexo SspaDocumento59 páginasAnexo SspaOmar LopezAún no hay calificaciones

- IQ-A1c Calibrator IFU ESPDocumento2 páginasIQ-A1c Calibrator IFU ESPRuben DuranAún no hay calificaciones

- Marcos RigidosDocumento2 páginasMarcos RigidosRomano Zarate UAún no hay calificaciones

- Catalogo de Compostaje y Fichas para Construcción de ComposterasDocumento44 páginasCatalogo de Compostaje y Fichas para Construcción de ComposterasalejandromuzAún no hay calificaciones

- Laboratorio LadrillosDocumento11 páginasLaboratorio LadrillosyordifranAún no hay calificaciones

- El Uso de Portafolios Digitales en La Geografía de 2º de BachilleratoDocumento10 páginasEl Uso de Portafolios Digitales en La Geografía de 2º de BachilleratoSonia Ruiz ConesaAún no hay calificaciones

- Diseño de RodillosDocumento18 páginasDiseño de RodillosJean Carlos De CruzAún no hay calificaciones

- Gestión Integral Del RiesgoDocumento2 páginasGestión Integral Del RiesgoNoel CardenasAún no hay calificaciones

- Reticula PDFDocumento1 páginaReticula PDFMiriam GuadalupeAún no hay calificaciones

- NUEVO FORMATO Decla For Accide TrabDocumento16 páginasNUEVO FORMATO Decla For Accide TrabgennyfreitesAún no hay calificaciones

- Expo Proyecto Horno BasculanteDocumento33 páginasExpo Proyecto Horno BasculanteRonaldReyesAún no hay calificaciones

- ARTICULO ACADEMICO (Aprendizaje Autonomo)Documento2 páginasARTICULO ACADEMICO (Aprendizaje Autonomo)Nilce GarciaAún no hay calificaciones

- 3bymesa 8h ManualDocumento4 páginas3bymesa 8h Manualdavidmontesgarci92Aún no hay calificaciones

- Poa 2017 BoaDocumento2 páginasPoa 2017 BoaCris TianAún no hay calificaciones

- Como Llora Una Estrella - Jesus Sevillano - Cifra ClubDocumento3 páginasComo Llora Una Estrella - Jesus Sevillano - Cifra Clubagustin lopezAún no hay calificaciones

- Un Proyecto Innovador en La Escuela PúblicaDocumento11 páginasUn Proyecto Innovador en La Escuela PúblicaCristhelita Jimenez RamirezAún no hay calificaciones

- Metodología de Proyectos de PNFADocumento40 páginasMetodología de Proyectos de PNFAOliver ZambranoAún no hay calificaciones

- Analisis e Interpretacion de Los ResultadosDocumento13 páginasAnalisis e Interpretacion de Los ResultadosVivisiur MedinaAún no hay calificaciones