También podría gustarte

- Construccion de EnlosetadoDocumento27 páginasConstruccion de EnlosetadoLuis Sanabria100% (1)

- Estrategia de PreciosDocumento2 páginasEstrategia de PreciosVictorJack100% (1)

- Min. Accy Dere. Predio Rios PinedoDocumento4 páginasMin. Accy Dere. Predio Rios PinedoNINA.HZSKYAún no hay calificaciones

- Caso Creative S.A. Por Diana Carolina Vega CortezDocumento3 páginasCaso Creative S.A. Por Diana Carolina Vega CortezDIANA VEGAAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualMaria CanelasAún no hay calificaciones

- Tarea 11 Procedimientos de Importacion, Ritex y Zonas FrancasDocumento7 páginasTarea 11 Procedimientos de Importacion, Ritex y Zonas FrancasJairo Ramos RodríguezAún no hay calificaciones

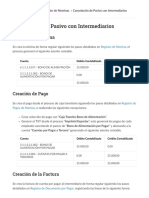

- CONTABILIDAD - 79 - Cancelación de Pasivo Con IntermediariosDocumento2 páginasCONTABILIDAD - 79 - Cancelación de Pasivo Con IntermediariosEdwin ReynaAún no hay calificaciones

- Caja Cusco 1 PDFDocumento68 páginasCaja Cusco 1 PDFDAVID ANGEL SAQUI CHIRCCAAún no hay calificaciones

- Principales Asociasiones MonopólicasDocumento2 páginasPrincipales Asociasiones MonopólicasPatricia CalizayaAún no hay calificaciones

- Informe de Caso de La Comisión de Protección Al ConsumidorDocumento2 páginasInforme de Caso de La Comisión de Protección Al Consumidorcarlos23apAún no hay calificaciones

- Cuadro AeumcDocumento3 páginasCuadro AeumcANAHI MARTINEZAún no hay calificaciones

- GH 3 and Ref y Amp 04Documento2 páginasGH 3 and Ref y Amp 04josefaAún no hay calificaciones

- Capitulo 11 CONCLUSION Y RECOMENDACIONDocumento2 páginasCapitulo 11 CONCLUSION Y RECOMENDACIONKazutake ArakakiAún no hay calificaciones

- Contaminacion Por La Mineria Ilegal en Madre de DiosDocumento6 páginasContaminacion Por La Mineria Ilegal en Madre de DiosJoselito Emner Cabanillas TafurAún no hay calificaciones

- Caso Delta CDocumento5 páginasCaso Delta CSDH20Aún no hay calificaciones

- Listado Soad 20-Oct ModificableDocumento151 páginasListado Soad 20-Oct Modificablerobert britoAún no hay calificaciones

- Entrega Caso Blockbuster Vs NetflixDocumento27 páginasEntrega Caso Blockbuster Vs NetflixJavier Santiago Picón0% (1)

- Tributaria MonoDocumento3 páginasTributaria MonoEfrain Hinojosa EgoavilAún no hay calificaciones

- SUGEF CoopeDocumento1 páginaSUGEF CoopeMario Villalobos MataAún no hay calificaciones

- Como Justificar Proyectos de AutomatizaciónDocumento6 páginasComo Justificar Proyectos de AutomatizaciónYork Trejo BejaranoAún no hay calificaciones

- 01 HylsaDocumento3 páginas01 HylsaFrancisco ArriagaAún no hay calificaciones

- Colgate PalmoliveDocumento6 páginasColgate PalmoliveEliana CuartasAún no hay calificaciones

- NEC 04 Contingencias y Sucesos Que Ocurren Después de La Fecha Del BalanceDocumento11 páginasNEC 04 Contingencias y Sucesos Que Ocurren Después de La Fecha Del BalanceKevin SaenzAún no hay calificaciones

- Taller de AgrarioDocumento2 páginasTaller de AgrariolianaAún no hay calificaciones

- Actividad ACA 3 Fundamentos de Economía Angie VenegasDocumento11 páginasActividad ACA 3 Fundamentos de Economía Angie VenegasANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Tipos de Empresas Por Su OrigenDocumento4 páginasTipos de Empresas Por Su Origenanon_453362450Aún no hay calificaciones

- PRACTICA N 1 y 2 - MARY ESTEFANY SOLANO SALAS TRABAJO CORREGIDODocumento19 páginasPRACTICA N 1 y 2 - MARY ESTEFANY SOLANO SALAS TRABAJO CORREGIDOjose2santos2solano2mAún no hay calificaciones

- Ordenamientos Municipales 10-09-19Documento7 páginasOrdenamientos Municipales 10-09-19Dania MayorquinAún no hay calificaciones

- Caratulas Planilla de AvanceDocumento71 páginasCaratulas Planilla de AvanceDaniel Pizzo MardoñezAún no hay calificaciones

- Cuestionario Agroindustrial Jorge RiosDocumento2 páginasCuestionario Agroindustrial Jorge Riosparabajardejorge100% (1)