También podría gustarte

- Acoso y Derribo de Alfonso XIII - Ricardo de La CiervaDocumento121 páginasAcoso y Derribo de Alfonso XIII - Ricardo de La CiervaJaume GomezAún no hay calificaciones

- La Dirección de La Economía (Seleccionable)Documento249 páginasLa Dirección de La Economía (Seleccionable)Jaume GomezAún no hay calificaciones

- Alerta Los Pueblos - Vicente RojoDocumento231 páginasAlerta Los Pueblos - Vicente RojoJaume GomezAún no hay calificaciones

- 1982-Tres Periodos en Nuestra Linea RevolucionariaDocumento286 páginas1982-Tres Periodos en Nuestra Linea RevolucionariaJaume GomezAún no hay calificaciones

- Anos 40 Los Maquis y El PCE - Daniel ArasaDocumento356 páginasAnos 40 Los Maquis y El PCE - Daniel ArasaJaume Gomez100% (1)

- Ebk 50bestlocks EspDocumento177 páginasEbk 50bestlocks EspJaume GomezAún no hay calificaciones

- Plannacionalgarantiajuvenil EsDocumento45 páginasPlannacionalgarantiajuvenil EsWiford WiimasterAún no hay calificaciones

- Atajos AccessDocumento2 páginasAtajos AccessJaume GomezAún no hay calificaciones

- Los DespuesDocumento201 páginasLos DespuesJaume Gomez100% (1)

- Sima EspDocumento19 páginasSima EspJaume GomezAún no hay calificaciones

- Instrucciones Hoteles AmeliaDocumento3 páginasInstrucciones Hoteles AmeliaJaume GomezAún no hay calificaciones

- Folleto HistoriaDocumento32 páginasFolleto HistoriaJaume GomezAún no hay calificaciones

- Anexo Ley 20-2011 Registro CivilDocumento5 páginasAnexo Ley 20-2011 Registro CivilJaume GomezAún no hay calificaciones

- Sima EspDocumento19 páginasSima EspJaume GomezAún no hay calificaciones

- Documento Fundamental de La Comisión Ideológica y Programática PDFDocumento34 páginasDocumento Fundamental de La Comisión Ideológica y Programática PDFeebhAún no hay calificaciones

- Programa Electoral VOX 26 JDocumento86 páginasPrograma Electoral VOX 26 JJaume GomezAún no hay calificaciones

- Programa Electoral VOX 26 JDocumento86 páginasPrograma Electoral VOX 26 JJaume GomezAún no hay calificaciones

- ¿Quién Fue Realmente George Orwell?Documento21 páginas¿Quién Fue Realmente George Orwell?Charles Engels100% (1)

- Kim Il Sung: Manifestemos en Alto Grado La Superioridad Del Socialismo en Nuestro PaísDocumento32 páginasKim Il Sung: Manifestemos en Alto Grado La Superioridad Del Socialismo en Nuestro PaísJaume GomezAún no hay calificaciones

- Kim Il SungDocumento173 páginasKim Il SungJaume Gomez100% (1)

- Constitución de La República Popular Socialista de Albania (1976)Documento24 páginasConstitución de La República Popular Socialista de Albania (1976)Verso a VersoAún no hay calificaciones

- El Problema Coreano Y Las Tropas Norteamericanas Estacionadas en El Sur de Corea.Documento124 páginasEl Problema Coreano Y Las Tropas Norteamericanas Estacionadas en El Sur de Corea.Ernestoramirez555Aún no hay calificaciones

- Estrategia de Emprendimiento y Empleo JovenDocumento112 páginasEstrategia de Emprendimiento y Empleo JovenQuart JoveAún no hay calificaciones

- 1995 Xivcongreso Manifiesto ProgramaDocumento23 páginas1995 Xivcongreso Manifiesto ProgramaRediron PErezosoAún no hay calificaciones

- Martinez Ingles La Conspiracion de Mayo 1Documento223 páginasMartinez Ingles La Conspiracion de Mayo 1iosupov100% (3)

- Siria Refugiados y VerdadDocumento2 páginasSiria Refugiados y VerdadJaume GomezAún no hay calificaciones

- Subvenciones SindicatosDocumento5 páginasSubvenciones SindicatosalfumaoAún no hay calificaciones

- ¿Quién Fue Realmente George Orwell?Documento21 páginas¿Quién Fue Realmente George Orwell?Charles Engels100% (1)

- Sesion 11 - Obligaciones Con Pluralidad de SujetosDocumento34 páginasSesion 11 - Obligaciones Con Pluralidad de SujetosJonathan HBAún no hay calificaciones

- Cobol Sección 3 Actividad 3Documento5 páginasCobol Sección 3 Actividad 3Arfred BermudezAún no hay calificaciones

- Caso Practico de TasacionDocumento31 páginasCaso Practico de Tasacionanigz57033% (3)

- Excel MaríaDocumento11 páginasExcel MaríajosepAún no hay calificaciones

- Trabajo Final Plan Estrategico para Una Empresa de TransporteDocumento100 páginasTrabajo Final Plan Estrategico para Una Empresa de Transportemelissa garnicaAún no hay calificaciones

- Llenado Libro Mat - Acc.Documento1 páginaLlenado Libro Mat - Acc.Elviis AgrÒta100% (8)

- Tratados Financieros MexicoDocumento3 páginasTratados Financieros MexicoDaniel MercadoAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralVicAún no hay calificaciones

- Oficial Robles Medrano Daniesse Teca Covid No RenovableDocumento5 páginasOficial Robles Medrano Daniesse Teca Covid No RenovablejoserixeAún no hay calificaciones

- Acta - Huarocondo SacDocumento9 páginasActa - Huarocondo SacBenigno Moron PacsiAún no hay calificaciones

- Contaduría PúblicaDocumento1 páginaContaduría PúblicaSebastian RuizAún no hay calificaciones

- Cuales Son Los Tipos de Decisiones Que Comunmente Se Toman en Los Negocios Con Base A La ContabilidadDocumento2 páginasCuales Son Los Tipos de Decisiones Que Comunmente Se Toman en Los Negocios Con Base A La ContabilidadJohn Anderson Florido CardonaAún no hay calificaciones

- CASO PRACTICO PeritosDocumento10 páginasCASO PRACTICO PeritosNOEMI DEL VALLE MORALESAún no hay calificaciones

- Caso 3 Identificar Obligaciones TributariasDocumento10 páginasCaso 3 Identificar Obligaciones TributariasSANTIAGO PEÑAAún no hay calificaciones

- Phillips Christopher - Socrates EnamoradoDocumento35 páginasPhillips Christopher - Socrates EnamoradoJass JassAún no hay calificaciones

- Ejercicios Propuestos - Factores FinancierosDocumento35 páginasEjercicios Propuestos - Factores FinancierosAnonymous RkCv1PKjoU60% (5)

- Modelo Conciliacion BancariaDocumento1 páginaModelo Conciliacion BancariaStiven Gamez CAún no hay calificaciones

- Parcial Gerencia FinancieraDocumento6 páginasParcial Gerencia FinancierahebertAún no hay calificaciones

- M9 U3 S7 Engm PDFDocumento12 páginasM9 U3 S7 Engm PDFQUIKE GALMAAún no hay calificaciones

- Contabilidad Intermedia, Parte 4, 16.09.2020Documento21 páginasContabilidad Intermedia, Parte 4, 16.09.2020no manches we :vAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1Georgina ZafraAún no hay calificaciones

- Caso Midland Oil Final v2Documento3 páginasCaso Midland Oil Final v2Alejandro Lillo ArayaAún no hay calificaciones

- Informe Del ProtestoDocumento9 páginasInforme Del ProtestoDamaris Gomez LeónAún no hay calificaciones

- Taller de Flujo de CajaDocumento3 páginasTaller de Flujo de Cajajames sotoAún no hay calificaciones

- Notas A Los EE - FFDocumento33 páginasNotas A Los EE - FFximenaAún no hay calificaciones

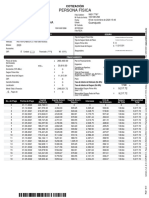

- Persona Física: Valeria Carolina Caudillo LiraDocumento2 páginasPersona Física: Valeria Carolina Caudillo LiraIsrael QuezadaAún no hay calificaciones

- Portafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3Documento14 páginasPortafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3api-255148115Aún no hay calificaciones

- CARLSDocumento1 páginaCARLSOsvaldo RuizAún no hay calificaciones

- 1.4 Internac - Mcdo.de K.Documento28 páginas1.4 Internac - Mcdo.de K.Yury Ulloa GomezAún no hay calificaciones

- TrabajosoproleDocumento21 páginasTrabajosoproleCristian Núñez ClausenAún no hay calificaciones