También podría gustarte

- Arqueo de Caja y Sus ProcedimientosDocumento2 páginasArqueo de Caja y Sus ProcedimientosBridget PF75% (4)

- Las Implicancias Tributarias Que Se Generan A Raíz de La Pérdida o Extravío de Comprobantes de PagoDocumento30 páginasLas Implicancias Tributarias Que Se Generan A Raíz de La Pérdida o Extravío de Comprobantes de PagoLuigui PBAún no hay calificaciones

- Pagos VARIOS PDFDocumento1 páginaPagos VARIOS PDFJunior Afonso AriasAún no hay calificaciones

- Análisis Regímenes Especiales Depreciación EdificiosDocumento4 páginasAnálisis Regímenes Especiales Depreciación EdificiosAnaya S. YackAún no hay calificaciones

- Aplicacion Creditos Contra Impuesto A La Renta de Tercera CategoriaDocumento5 páginasAplicacion Creditos Contra Impuesto A La Renta de Tercera CategoriaMirian Velasquez CAún no hay calificaciones

- Retenciones, Percepciones y DetraccionesDocumento96 páginasRetenciones, Percepciones y DetraccionesLuigui PBAún no hay calificaciones

- Análisis Regímenes Especiales Depreciación EdificiosDocumento4 páginasAnálisis Regímenes Especiales Depreciación EdificiosAnaya S. YackAún no hay calificaciones

- Análisis Regímenes Especiales Depreciación EdificiosDocumento4 páginasAnálisis Regímenes Especiales Depreciación EdificiosAnaya S. YackAún no hay calificaciones

- CT 2015 ProgramaDocumento16 páginasCT 2015 ProgramaLuigui PBAún no hay calificaciones

- 5 14763 49892 PDFDocumento4 páginas5 14763 49892 PDFLuigui PBAún no hay calificaciones

- 3.1 EspañaDocumento11 páginas3.1 EspañaLuigui PBAún no hay calificaciones

- Solicitud prórroga plazo atención requerimiento SUNATDocumento1 páginaSolicitud prórroga plazo atención requerimiento SUNATLuigui PBAún no hay calificaciones

- Planilla MovilidadDocumento3 páginasPlanilla MovilidadLuigui PBAún no hay calificaciones

- PerúDocumento21 páginasPerúLuigui PBAún no hay calificaciones

- Responsabilidad Tributaria Del ContadorDocumento41 páginasResponsabilidad Tributaria Del ContadorRetlaw JulkAún no hay calificaciones

- Lo Que Debes Saber Sobre Declaracion de Predios 2014Documento2 páginasLo Que Debes Saber Sobre Declaracion de Predios 2014Luigui PBAún no hay calificaciones

- Solicituddedevolucindepercepcionesdeligv 100101180038 Phpapp02Documento2 páginasSolicituddedevolucindepercepcionesdeligv 100101180038 Phpapp02SergioRomeroAún no hay calificaciones

- Cuadro Comparativo PDFDocumento1 páginaCuadro Comparativo PDFLuigui PBAún no hay calificaciones

- Servicio de Impresion - No Sujeto A DetraccionDocumento3 páginasServicio de Impresion - No Sujeto A Detraccionjluiscm1850% (2)

- NiasDocumento3 páginasNiasKaritö MartinëzAún no hay calificaciones

- Práctica Macroeconomia PbiDocumento2 páginasPráctica Macroeconomia PbiLuigui PBAún no hay calificaciones

- Certificado de Rentas de Quinta CategoriaDocumento2 páginasCertificado de Rentas de Quinta CategoriaWilfredo BaladaAún no hay calificaciones

- ABCDocumento6 páginasABCJulio LoveraAún no hay calificaciones

- Aprobacion de TesisDocumento1 páginaAprobacion de TesisLuigui PBAún no hay calificaciones

- La MaterialidadDocumento2 páginasLa MaterialidadLuigui PBAún no hay calificaciones

- Anualidades 120705215431 Phpapp01Documento11 páginasAnualidades 120705215431 Phpapp01Luigui PBAún no hay calificaciones

- Concepto de AnualidadesDocumento2 páginasConcepto de AnualidadesJos Man CortAún no hay calificaciones

- Anualidades 120705201751 Phpapp01Documento15 páginasAnualidades 120705201751 Phpapp01Luigui PBAún no hay calificaciones

- Cultura Organ I Zac IonalDocumento12 páginasCultura Organ I Zac IonalLuigui PBAún no hay calificaciones

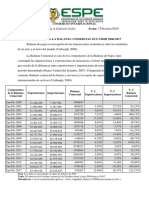

- Evolución de La Balanza Comercial EcuadorDocumento6 páginasEvolución de La Balanza Comercial EcuadorBryan AdrianAún no hay calificaciones

- Mancini Naiara 2doparcialDocumento10 páginasMancini Naiara 2doparcialNai CabjAún no hay calificaciones

- Gestión de ResultadosDocumento20 páginasGestión de ResultadosMelendez Navarro W. EderAún no hay calificaciones

- Andrea Juliana Rincón Durán CódigoDocumento2 páginasAndrea Juliana Rincón Durán CódigoCamiloAndresPerezMendozaAún no hay calificaciones

- C 075 04Documento20 páginasC 075 04federico jimenezAún no hay calificaciones

- Machote Justifica Ampliacion ContratoDocumento5 páginasMachote Justifica Ampliacion Contratoflemus1Aún no hay calificaciones

- Entrega Material de Bienes InmueblesDocumento4 páginasEntrega Material de Bienes InmueblesDIOGENES CASTELLINAún no hay calificaciones

- Propuesta de Ley de Reforma Institucional - AC TransparenciaDocumento154 páginasPropuesta de Ley de Reforma Institucional - AC TransparenciaLa LeyAún no hay calificaciones

- Plano de Ubicacion Anexo HuayllacuchoDocumento1 páginaPlano de Ubicacion Anexo HuayllacuchoMarco AurelioAún no hay calificaciones

- Guia Cai 2020Documento72 páginasGuia Cai 2020Jhonny David100% (2)

- Constantes Físicas - AA - HH. VISTA ALEGREDocumento5 páginasConstantes Físicas - AA - HH. VISTA ALEGRECARLOS ENRIQUE PELÁEZ QUEZADAAún no hay calificaciones

- Regulación de la obra pública y gestión presupuestariaDocumento2 páginasRegulación de la obra pública y gestión presupuestariaAMANDA RODRIGUEZAún no hay calificaciones

- Caracter de La Persona MoralDocumento3 páginasCaracter de La Persona MoralFranqui Guillermo100% (1)

- Acusasion Robo AgravadoDocumento9 páginasAcusasion Robo AgravadoMarily LópezAún no hay calificaciones

- Ficha Personal: Matrícula Actual:2023 PRIMARIA SEXTODocumento1 páginaFicha Personal: Matrícula Actual:2023 PRIMARIA SEXTObryanaAún no hay calificaciones

- FPJ 1 Reporte de Iniciación1 VDocumento1 páginaFPJ 1 Reporte de Iniciación1 Vsa14_18Aún no hay calificaciones

- Ley 39/2015 actos administrativosDocumento5 páginasLey 39/2015 actos administrativosvirginia canovasAún no hay calificaciones

- Los Fueros de Castilla: Boletín Oficial Del EstadoDocumento5 páginasLos Fueros de Castilla: Boletín Oficial Del EstadoIsidoreAún no hay calificaciones

- Solicitud de Tramite - Licencia MotoDocumento1 páginaSolicitud de Tramite - Licencia MotoMisael Quintanilla100% (3)

- Reglamento de TramiteDocumento11 páginasReglamento de TramiteamagvirtualAún no hay calificaciones

- Dinamica de La CuerdaDocumento6 páginasDinamica de La CuerdaR Fátima CFAún no hay calificaciones

- Examen Parcial Intento N°1 (41 de 75)Documento11 páginasExamen Parcial Intento N°1 (41 de 75)lmpiedrahitapAún no hay calificaciones

- Recurso de Apelacion de Sentencia de AlimentosDocumento4 páginasRecurso de Apelacion de Sentencia de AlimentosFrank Ponciano Laurencio90% (30)

- Derechos HumanosDocumento1 páginaDerechos HumanosMery Jimenez RamirezAún no hay calificaciones

- Res 20130013398174226000339430Documento1 páginaRes 20130013398174226000339430Alex Huanuco GuzmanAún no hay calificaciones

- Historia de La Constituciones de GuatemalaDocumento12 páginasHistoria de La Constituciones de Guatemaladnlhrz5804Aún no hay calificaciones

- Revista Fichas de Investigación Económica y Social - #7 (Oct. 1965)Documento35 páginasRevista Fichas de Investigación Económica y Social - #7 (Oct. 1965)Clark ChinaskiAún no hay calificaciones

- 2 Ficha RucDocumento3 páginas2 Ficha RucalexAún no hay calificaciones

- La Guerra Fría (Crítica)Documento1 páginaLa Guerra Fría (Crítica)Xime NurCasAún no hay calificaciones

- Democracia TotalitarismosDocumento3 páginasDemocracia TotalitarismosNumer HandshakingAún no hay calificaciones