También podría gustarte

- Fundamentos de Administracion FinancieraDocumento136 páginasFundamentos de Administracion FinancieraJuanjo Flores100% (8)

- Codigo Civil VenezuelaDocumento181 páginasCodigo Civil VenezuelaAngel Ramon Lopez GuareguaAún no hay calificaciones

- Analisis de Micro y Macro Entorno para BimboDocumento5 páginasAnalisis de Micro y Macro Entorno para BimboKevin Rebolledo la Torre40% (5)

- Mate Fin - DesbloqueadoDocumento170 páginasMate Fin - DesbloqueadoAnDy FiTzAún no hay calificaciones

- Factura ElektraDocumento1 páginaFactura ElektraAra LopezAún no hay calificaciones

- Victor - Ortega - Tarea 3Documento6 páginasVictor - Ortega - Tarea 3Victor Ortega Cabezas100% (1)

- Comportamiento Del ConsumidorDocumento100 páginasComportamiento Del ConsumidorMartina Poberaj100% (7)

- Manual de RiegoDocumento117 páginasManual de RiegoMIguel Angel Barrios MOnroyAún no hay calificaciones

- HomeostasisDocumento2 páginasHomeostasisFranyer GuillenAún no hay calificaciones

- Ley Ordinaria de Empresas de Seguros y Reaseguros - NotilogíaDocumento53 páginasLey Ordinaria de Empresas de Seguros y Reaseguros - NotilogíaNotilogía.comAún no hay calificaciones

- Ley de Seguros y ReasegurosDocumento104 páginasLey de Seguros y ReasegurosYisel C MaestreAún no hay calificaciones

- Plan Analisis Matematico 1 UnaDocumento33 páginasPlan Analisis Matematico 1 UnaFranyer GuillenAún no hay calificaciones

- Pago Colegio.Documento1 páginaPago Colegio.Rodriguez ReyAún no hay calificaciones

- Uv 48Documento234 páginasUv 48LuisRicardoSotoAún no hay calificaciones

- AP.T9.1 MPyC - tema9.IntroduccionMaterialesCompuestos - GeneralidadesDocumento29 páginasAP.T9.1 MPyC - tema9.IntroduccionMaterialesCompuestos - GeneralidadesHERMAN JR.Aún no hay calificaciones

- Decreto Sobre El Reglamento General de La Ley de Empresas de Seguros y Reaseguros D 3232Documento56 páginasDecreto Sobre El Reglamento General de La Ley de Empresas de Seguros y Reaseguros D 3232alfnohayproblemAún no hay calificaciones

- 5555sistema de Instrumentacion Control y Monitoreo de Procesos Industriales Asistido Por Computadora FGTGDocumento158 páginas5555sistema de Instrumentacion Control y Monitoreo de Procesos Industriales Asistido Por Computadora FGTGAlanAún no hay calificaciones

- Unefa Termino Programa Ciclo Basico de Ingenieria NocturnoDocumento25 páginasUnefa Termino Programa Ciclo Basico de Ingenieria NocturnoFranyer GuillenAún no hay calificaciones

- Ley Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasDocumento100 páginasLey Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasBetty HenriquezAún no hay calificaciones

- Plan de Estudios - Maestría en Seguridad y Salud en El TrabajoDocumento1 páginaPlan de Estudios - Maestría en Seguridad y Salud en El TrabajoFranyer GuillenAún no hay calificaciones

- Concreto Armado PDFDocumento4 páginasConcreto Armado PDFdamianosuna50% (2)

- Aranceles CD0024 PDFDocumento4 páginasAranceles CD0024 PDFFranyer GuillenAún no hay calificaciones

- Fenómenos de Superficie e Iones en SoluciónDocumento4 páginasFenómenos de Superficie e Iones en SoluciónFranyer GuillenAún no hay calificaciones

- Plan de Estudio Especialización. Salud Ocupacional ENE-2014 PDFDocumento1 páginaPlan de Estudio Especialización. Salud Ocupacional ENE-2014 PDFFranyer GuillenAún no hay calificaciones

- UCLA MedicinaDocumento5 páginasUCLA MedicinaFranyer GuillenAún no hay calificaciones

- Malla Curricular - Zootecnia 2017Documento2 páginasMalla Curricular - Zootecnia 2017Franyer GuillenAún no hay calificaciones

- Farmacia Plan 2007Documento7 páginasFarmacia Plan 2007Elvira Elida EscurraAún no hay calificaciones

- Aceros Especiales PDFDocumento1 páginaAceros Especiales PDFFranyer GuillenAún no hay calificaciones

- IALI 11 E CR CreditosDocumento3 páginasIALI 11 E CR CreditosFranyer GuillenAún no hay calificaciones

- Plan de Estudio Especialización. Salud Ocupacional ENE-2014Documento1 páginaPlan de Estudio Especialización. Salud Ocupacional ENE-2014Franyer GuillenAún no hay calificaciones

- Introduccion A La Quimica General...Documento153 páginasIntroduccion A La Quimica General...Anonymous tGy7du8KjAún no hay calificaciones

- Pensum Ingenieria Forestal Ordenacion CuencasDocumento10 páginasPensum Ingenieria Forestal Ordenacion CuencasFranyer GuillenAún no hay calificaciones

- Análisis de Alimentos y LegislaciónDocumento5 páginasAnálisis de Alimentos y LegislaciónFranyer GuillenAún no hay calificaciones

- TDR Asistente G.obras CatastroDocumento2 páginasTDR Asistente G.obras CatastroALBERTO100% (2)

- AFIC Cap 6 Ciclo FinancieroDocumento24 páginasAFIC Cap 6 Ciclo FinancieroAndrés Felipe Erazo S.Aún no hay calificaciones

- El Método Geométrico en Programación Lineal: CapítuloDocumento57 páginasEl Método Geométrico en Programación Lineal: CapítuloBELENAún no hay calificaciones

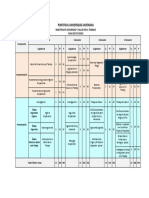

- q3 S6 Tarea6.1Reybi Rodriguez 62011255 Planificacion y Presupuesto V5347Documento11 páginasq3 S6 Tarea6.1Reybi Rodriguez 62011255 Planificacion y Presupuesto V5347Reybi PinedaAún no hay calificaciones

- SGI-PRO-006 - Auditorias Internas Del SIG - Ver.03Documento6 páginasSGI-PRO-006 - Auditorias Internas Del SIG - Ver.03Jose Randolph Rodriguez HuamaniAún no hay calificaciones

- Articulo 211Documento6 páginasArticulo 211Rubenson NinaAún no hay calificaciones

- Fases de La AuditoriaDocumento4 páginasFases de La AuditoriaNadia Requena Vitate100% (1)

- CECOVASADocumento14 páginasCECOVASATatiana Paucar RimacAún no hay calificaciones

- Niif para Pymes Seccion 22 14-15Documento15 páginasNiif para Pymes Seccion 22 14-15Jenny Carolina Perez PatiñoAún no hay calificaciones

- Taller 1 Apa 2Documento5 páginasTaller 1 Apa 2Bayron MéndezAún no hay calificaciones

- Backus Trabajo Final TerminadoDocumento21 páginasBackus Trabajo Final TerminadoKenyi Salgado romeroAún no hay calificaciones

- GUIA NovenoDocumento11 páginasGUIA NovenoRossiel CardenasAún no hay calificaciones

- Antecedentes Historicos Del Sector Agrario en El Peru 1969Documento2 páginasAntecedentes Historicos Del Sector Agrario en El Peru 1969Juan Santisteban CheroAún no hay calificaciones

- TAXIMETRO EN PASTO FinalizadoDocumento22 páginasTAXIMETRO EN PASTO FinalizadoPene PoserAún no hay calificaciones

- 2da. Evaluacion Superior FINALDocumento61 páginas2da. Evaluacion Superior FINALmaravilla130882Aún no hay calificaciones

- T2 Aud Adm PDFDocumento7 páginasT2 Aud Adm PDFAgustin OchoaAún no hay calificaciones

- Tarea No.6.1 - EjerciciosDocumento8 páginasTarea No.6.1 - EjerciciosEscarleth Arita DerasAún no hay calificaciones

- Mercado Energetico EuropeoDocumento2 páginasMercado Energetico EuropeoErick Rivera100% (1)

- Solicitud de LeasingDocumento28 páginasSolicitud de LeasingAlberto CalEspAún no hay calificaciones

- Caso Claudia Mendez PDFDocumento23 páginasCaso Claudia Mendez PDFvfernandacanoAún no hay calificaciones

- Manual Usuario ReporteadorDocumento36 páginasManual Usuario Reporteadorrobertt2014Aún no hay calificaciones

- Resumen Del Video Teoria KeinesianaDocumento2 páginasResumen Del Video Teoria KeinesianaEspaña YessAún no hay calificaciones

- Revista LlanosDocumento12 páginasRevista LlanosCARLOS PRIETO LIEVANOAún no hay calificaciones

- KIDZANIADocumento5 páginasKIDZANIAJo Fariña MedelAún no hay calificaciones

- Análisis Horizontal.. TecnologiaDocumento4 páginasAnálisis Horizontal.. TecnologiaNelson Jose SuarezAún no hay calificaciones

- Org y SistDocumento166 páginasOrg y SistJafet GuadamuzAún no hay calificaciones

- Certamen ListocoDocumento9 páginasCertamen ListocoYonhy Figueroa PinillaAún no hay calificaciones