También podría gustarte

- Análisis de la situación laboral y organizacional de Farmata Logística S.A. antes de su ventaDocumento10 páginasAnálisis de la situación laboral y organizacional de Farmata Logística S.A. antes de su ventaAngieFernández0% (1)

- Ejercicios Contabilidad FinancieraDocumento5 páginasEjercicios Contabilidad FinancieraLisbeth López Cerna67% (3)

- Problema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDocumento2 páginasProblema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDaniel Miranda Soto0% (1)

- Hoja de Puntuacion 16 PF 5 of 1Documento3 páginasHoja de Puntuacion 16 PF 5 of 1Pochex CampoverdeAún no hay calificaciones

- Tabulación Test 16pfDocumento3 páginasTabulación Test 16pfGiusi CaforioAún no hay calificaciones

- El Noticiero o InformativoDocumento6 páginasEl Noticiero o InformativoPochex CampoverdeAún no hay calificaciones

- Graficos EstadisticaDocumento4 páginasGraficos EstadisticaPochex CampoverdeAún no hay calificaciones

- Historia de La Radio EcuatorianaDocumento2 páginasHistoria de La Radio EcuatorianaPochex Campoverde50% (2)

- Porcentajes Retencion Impuesto A La Renta 2015 VigDocumento20 páginasPorcentajes Retencion Impuesto A La Renta 2015 ViggermanAún no hay calificaciones

- Agentes de RetencionDocumento18 páginasAgentes de RetencionPochex CampoverdeAún no hay calificaciones

- 002 Comprobante de RetencionDocumento4 páginas002 Comprobante de RetencionPochex CampoverdeAún no hay calificaciones

- Bolsa de ValoresDocumento18 páginasBolsa de ValoresPochex CampoverdeAún no hay calificaciones

- LISTA de Cumpleaños de Estrellas y ExDocumento8 páginasLISTA de Cumpleaños de Estrellas y ExPochex CampoverdeAún no hay calificaciones

- LISTA de Cumpleaños de Estrellas y ExDocumento8 páginasLISTA de Cumpleaños de Estrellas y ExPochex CampoverdeAún no hay calificaciones

- Terminois de HoteleriaDocumento25 páginasTerminois de Hotelerianerio100% (1)

- La Empresa DavidDocumento23 páginasLa Empresa DavidyenquisAún no hay calificaciones

- Indice EmpresasDocumento5 páginasIndice EmpresasPaul Herrera CamascaAún no hay calificaciones

- Las Cajeras Del Mercadona Andan Supersalidas - Humor - Comedia - Ficción - ParodiaDocumento4 páginasLas Cajeras Del Mercadona Andan Supersalidas - Humor - Comedia - Ficción - ParodiaBerruke JoruleoAún no hay calificaciones

- RockefellerDocumento2 páginasRockefellerValeria PinedaAún no hay calificaciones

- Manual de Contabilidad Patrimonial Activo FijoDocumento17 páginasManual de Contabilidad Patrimonial Activo Fijoae_sanchez285050% (2)

- Importancia de La Responsabilidad Social EmpresarialDocumento4 páginasImportancia de La Responsabilidad Social EmpresarialKassandra SernaqueAún no hay calificaciones

- Mapa ConceptualDocumento4 páginasMapa ConceptualNathaliaRodriguezAún no hay calificaciones

- Practicas Administracion Financiera II 3 Unidad.Documento7 páginasPracticas Administracion Financiera II 3 Unidad.Carlos Roberto CruzAún no hay calificaciones

- Ds 590 - 4ago2010 - Crea El SedemDocumento6 páginasDs 590 - 4ago2010 - Crea El SedemJuan MontalvoAún no hay calificaciones

- Libro diario minera enero 2016Documento12 páginasLibro diario minera enero 2016Alonso Qu TiAún no hay calificaciones

- 1 3 Descuento ComercialDocumento11 páginas1 3 Descuento Comercialcarolina_77Aún no hay calificaciones

- Ley General de Sociedades SPIJDocumento162 páginasLey General de Sociedades SPIJLüisM.DässöAún no hay calificaciones

- U6 Creacion de Empresas GsDocumento19 páginasU6 Creacion de Empresas GsAna ESeAún no hay calificaciones

- Curso Partes Interesadas PDFDocumento45 páginasCurso Partes Interesadas PDFWilmer Montoya DonayreAún no hay calificaciones

- Nómina Total Patentes Comerciales Al 06 de Agosto 2012Documento534 páginasNómina Total Patentes Comerciales Al 06 de Agosto 2012Raúl FreireAún no hay calificaciones

- Folleto PortuguesDocumento2 páginasFolleto PortuguesdiegomnasilloAún no hay calificaciones

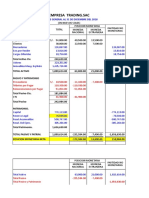

- Balance General Empresa Trading 2018Documento3 páginasBalance General Empresa Trading 2018jeanpier_c_pAún no hay calificaciones

- PROSPECTO IntiDocumento79 páginasPROSPECTO Intian_gel661Aún no hay calificaciones

- ContribuyentesDocumento54 páginasContribuyentesMarisa AlarconAún no hay calificaciones

- Ley 27349 Apoyo Al Capital EmprendedorDocumento25 páginasLey 27349 Apoyo Al Capital EmprendedorCarlos Vasquez100% (1)

- Auditoría OCA S.A. detecta deficiencias documentalesDocumento5 páginasAuditoría OCA S.A. detecta deficiencias documentalesDiana Fernandez100% (1)

- Análisis de dilemas éticos en auditoría y entrevistas de trabajoDocumento9 páginasAnálisis de dilemas éticos en auditoría y entrevistas de trabajoMarcelo RivadeneiraAún no hay calificaciones

- Balanza de comprobación y ajustes contablesDocumento33 páginasBalanza de comprobación y ajustes contablesAnonymous Kz3SVSIQY50% (6)

- EnsayoDocumento6 páginasEnsayoAnonymous FDzndfK7O100% (2)

- Banco Del Imperio - Caso de RRHHDocumento22 páginasBanco Del Imperio - Caso de RRHHJuan Pablo García CuevasAún no hay calificaciones

- Problema 2 - Pensamiento ContableDocumento16 páginasProblema 2 - Pensamiento Contablediomedes palacios0% (1)