También podría gustarte

- Prueba de Sustantivos ComunesDocumento3 páginasPrueba de Sustantivos Comunesherobein92% (66)

- Requisitos para Constituir Una EmpresaDocumento13 páginasRequisitos para Constituir Una EmpresaStefanyS.DíazAún no hay calificaciones

- COSTOS - (EMPRESA DE CALZADOS AlvarezDocumento39 páginasCOSTOS - (EMPRESA DE CALZADOS AlvarezLesly CentenoAún no hay calificaciones

- Mondavi AnalisisDocumento11 páginasMondavi AnalisisAngie Alvarado Ordóñez0% (1)

- Dotación Cuadrilla Servicios RevDocumento1 páginaDotación Cuadrilla Servicios RevTania Vergara VillegasAún no hay calificaciones

- Todas La Razones Del Porque Tenemos Que TenerDocumento7 páginasTodas La Razones Del Porque Tenemos Que TenerTania Vergara VillegasAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento1 páginaNuevo Documento de Microsoft WordTania Vergara VillegasAún no hay calificaciones

- Formulario Resistencia MaterialesDocumento5 páginasFormulario Resistencia MaterialesTania Vergara VillegasAún no hay calificaciones

- Simulador FiniquitoDocumento25 páginasSimulador Finiquitogater123Aún no hay calificaciones

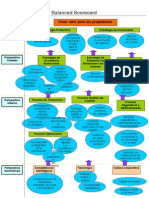

- Mapa EstrategicoDocumento2 páginasMapa EstrategicoTania Vergara VillegasAún no hay calificaciones

- Compilado ArchivoDocumento4 páginasCompilado ArchivoTania Vergara VillegasAún no hay calificaciones

- Ficha Jornada Especial de TrabajoDocumento1 páginaFicha Jornada Especial de TrabajoCarla UribeAún no hay calificaciones

- Equilibrio TérmicoDocumento1 páginaEquilibrio TérmicoTania Vergara VillegasAún no hay calificaciones

- Compilado ArchivoDocumento4 páginasCompilado ArchivoTania Vergara VillegasAún no hay calificaciones

- Euclides - Wikipedia, La Enciclopedia Libre PDFDocumento4 páginasEuclides - Wikipedia, La Enciclopedia Libre PDFTania Vergara VillegasAún no hay calificaciones

- Compilado ArchivoDocumento4 páginasCompilado ArchivoTania Vergara VillegasAún no hay calificaciones

- Ejercicios Integral Definida - CalculoDocumento2 páginasEjercicios Integral Definida - CalculoTania Vergara VillegasAún no hay calificaciones

- Mapas EstratégicosDocumento15 páginasMapas EstratégicosTania Vergara VillegasAún no hay calificaciones

- Física 110 Guía 1Documento2 páginasFísica 110 Guía 1Tania Vergara Villegas0% (1)

- Rivieramaya EsDocumento21 páginasRivieramaya EsTania Vergara VillegasAún no hay calificaciones

- 0102 - Mov1dhorDocumento10 páginas0102 - Mov1dhorTania Vergara VillegasAún no hay calificaciones

- Intervalos de ConfianzaDocumento2 páginasIntervalos de ConfianzaRoberto Jarpa SandovalAún no hay calificaciones

- Cápsula 1. Estudios de MercadoDocumento0 páginasCápsula 1. Estudios de MercadoAdrian CamacaroAún no hay calificaciones

- Física 110 Guía 1Documento2 páginasFísica 110 Guía 1Tania Vergara Villegas0% (1)

- Libro Aprendiendo A Escribir2010Documento35 páginasLibro Aprendiendo A Escribir2010Vale Isa SantanaAún no hay calificaciones

- Trabajo de ComputaciónDocumento7 páginasTrabajo de ComputaciónTania Vergara VillegasAún no hay calificaciones

- Diapositivas de Provision y AplicacionDocumento64 páginasDiapositivas de Provision y AplicacionTania Vergara VillegasAún no hay calificaciones

- GrafomotricidadDocumento8 páginasGrafomotricidadTania Vergara VillegasAún no hay calificaciones

- Propuesta de Temas RodrigoDocumento2 páginasPropuesta de Temas RodrigoTania Vergara VillegasAún no hay calificaciones

- Guia Logaritmos y ExponencialesDocumento2 páginasGuia Logaritmos y ExponencialesTania Vergara VillegasAún no hay calificaciones

- Propuesta de Temas RodrigoDocumento2 páginasPropuesta de Temas RodrigoTania Vergara VillegasAún no hay calificaciones

- CMAC+Trujillo+ETRAN DesbloqueadoDocumento3 páginasCMAC+Trujillo+ETRAN DesbloqueadoFidel GrAún no hay calificaciones

- Resumen Capítulo 3Documento8 páginasResumen Capítulo 3Angeliica Guevara100% (1)

- Tópicos de La OrganizaciónDocumento8 páginasTópicos de La OrganizaciónTurismo CastleAún no hay calificaciones

- Antep Roy EctoDocumento41 páginasAntep Roy EctoAlejandra GuoAún no hay calificaciones

- Economía de ComuniónDocumento27 páginasEconomía de ComuniónjaimesamaniegoAún no hay calificaciones

- Actividad Semana 3, Cuentas TDocumento10 páginasActividad Semana 3, Cuentas TDeimer Jose Jimenez Trejo100% (1)

- La Innovacion IncrementalDocumento4 páginasLa Innovacion IncrementalVanessa Guerra100% (1)

- Plan ambiental construcción centro educativoDocumento23 páginasPlan ambiental construcción centro educativohuber howerd Barriga RodriguezAún no hay calificaciones

- Ramirez y Paiva Desarrollo de Talento HumanoDocumento17 páginasRamirez y Paiva Desarrollo de Talento HumanoeapinedoAún no hay calificaciones

- MRP: Planificación de necesidades de materialesDocumento23 páginasMRP: Planificación de necesidades de materialesHomero VillarrealAún no hay calificaciones

- Control de Los Procesos de Atención Al ClienteDocumento4 páginasControl de Los Procesos de Atención Al ClienteNathaly ReyesAún no hay calificaciones

- Presentación Factura EcuadorDocumento9 páginasPresentación Factura EcuadorJuan Carlos Navarrete MuñozAún no hay calificaciones

- 7-8 DiscursoDocumento5 páginas7-8 DiscursocescAún no hay calificaciones

- Oxicusco I UnidadDocumento16 páginasOxicusco I UnidadAnonymous y8AGC38XMAún no hay calificaciones

- Lanzamiento PañalesDocumento43 páginasLanzamiento PañalesYamile Leanny R. Montes de OcaAún no hay calificaciones

- Gestión de Procesos 608 - 2007-1Documento12 páginasGestión de Procesos 608 - 2007-1Oswald ReyesAún no hay calificaciones

- Cobit 5.0 Informe EjecutivoDocumento10 páginasCobit 5.0 Informe EjecutivoEBlasPAún no hay calificaciones

- Estrategia y Táctica-Misión, Visión y ValoresDocumento22 páginasEstrategia y Táctica-Misión, Visión y ValoresMariana Gisele Arguen0% (1)

- Trabajo Monografico - Comportamiento OrganizacionalDocumento21 páginasTrabajo Monografico - Comportamiento OrganizacionalElias Ramirez CastilloAún no hay calificaciones

- Enfoque de Las Organizaciones Inteligentes en La Implementacion de Nuevas Técnicas de Dirección en Las Pequeñas y Medianas Empresas PDFDocumento12 páginasEnfoque de Las Organizaciones Inteligentes en La Implementacion de Nuevas Técnicas de Dirección en Las Pequeñas y Medianas Empresas PDFAlejandro Armería VignaAún no hay calificaciones

- Trascendencia Del MarketingDocumento18 páginasTrascendencia Del MarketingAna Rojas Martinez100% (1)

- Quiz 1 - Semana 3 Contabilidad GeneralDocumento5 páginasQuiz 1 - Semana 3 Contabilidad GeneralClau_CanoAún no hay calificaciones

- 9 S JaponesDocumento23 páginas9 S JaponesWiliam ParedesAún no hay calificaciones

- MNR DocumentoDocumento80 páginasMNR DocumentoAgustin EmilianoAún no hay calificaciones

- Quiz Administracion FinancieraDocumento7 páginasQuiz Administracion FinancieraJohan GarciaAún no hay calificaciones

- Geremcia y Liderazgo Nuevas Paradigmas PresentacionDocumento40 páginasGeremcia y Liderazgo Nuevas Paradigmas Presentacionalonso vargas gutierrezAún no hay calificaciones