Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Nicsp23 2013

Cargado por

ediberson0 calificaciones0% encontró este documento útil (0 votos)

10 vistas67 páginasTítulo original

NICSP23_2013

Derechos de autor

© © All Rights Reserved

Formatos disponibles

RTF, PDF, TXT o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como RTF, PDF, TXT o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

10 vistas67 páginasNicsp23 2013

Cargado por

edibersonCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como RTF, PDF, TXT o lea en línea desde Scribd

Está en la página 1de 67

805 NICSP 23

NICSP 23INGRESOS DE TRANSACCIONES SIN

CONTRAPRESTACIN (IMPUESTOS Y

TRANSFERENCIAS)

Historia d !a NICSP

Esta versin incluye las modificaciones introducidas en las NICSP emitidas hasta

el 15 de enero de 2011.

La NICSP 23, Ingresos de ransacciones sin Contra!restacin "Im!uestos y

ransferencias# fue emitida en diciembre de 2006.

Desde entonces, la NICSP 23 a sido modificada !or las si"uientes NICSP#

NICSP 28, Instrumentos $inancieros% Presentacin "emitida en enero de

20$0%.

NICSP 2&, Instrumentos $inancieros% &econocimiento y 'edicin

'emitida en enero de 20$0%

NICSP 3$, (ctivos Intangi)les 'emitida en enero de 20$0%

Ta"!a d #$rra%os &odi%i'ados ( !a NICSP 23

P$rra%o a%'tado C)&o st$ a%'tado A%'tado #or

5 (odificado NICSP 2& enero de 20$0

$0 (odificado NICSP 2& enero de 20$0

3) (odificado NICSP 28 enero de 20$0

8) (odificado NICSP 2& enero de 20$0

$05* Nue+o NICSP 2& enero de 20$0

$05, Nue+o NICSP 2& enero de 20$0

$06 (odificado NICSP 2& enero de 20$0

$2-* Nue+o NICSP 28 enero de 20$0

$2-, Nue+o NICSP 2& enero de 20$0

.I2) (odificado NICSP 3$ enero de 20$0

.I5- Nue+o NICSP 2& enero de 20$0

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N

'I(P5/S01S 6 02*NS7/2/NCI*S%

80) NICSP 23

Di'i&"r d 2**+

NICSP 23INGRESOS DE TRANSACCIONES SIN

CONTRAPRESTACIN (IMPUESTOS Y TRANSFERENCIAS)

,NDICE

P8rrafo

Introducci9n ......................................................................................... IN$:IN5

1b;eti+o ............................................................................................... $

*lcance ................................................................................................ 2:6

Definiciones ......................................................................................... ):2)

0ransacciones sin contra!restaci9n .............................................. 8-$2

In"resos ......................................................................................... $2-$5

/sti!ulaciones ............................................................................... $--$)

Condiciones sobre los acti+os transferidos ................................... $)-$)

2estricciones sobre los acti+os transferidos ................................. $&

La esencia sobre la forma ............................................................. 20-2-

Im!uestos ...................................................................................... 26-2)

*n8lisis de la entrada inicial de recursos de transacciones sin contra!restaci9n 2&

2econocimiento de acti+os .................................................................. 30:-3

Control de un acti+o ..................................................................... 32:32

Suceso !asado ............................................................................... 3-

/ntrada !robable de recursos ........................................................ 35

*cti+os contin"entes ..................................................................... 36

Contribuciones de los !ro!ietarios ............................................... 3):3)

Com!onentes con contra!restaci9n < sin contra!restaci9n de

una transacci9n. ................................................................................... 3&:-0

(edici9n de acti+os en su reconocimiento inicial ........................ -2:-3

2econocimiento de in"resos de transacciones sin contra!restaci9n .... --:-6

(edici9n de in"resos de transacciones sin contra!restaci9n ............... -8--&

1bli"aciones !resentes reconocidas como !asi+os .............................. 50:5)

S/

C

0

1

2

P

3

,

1bli"aci9n !resente ...................................................................... 5$-53

Condiciones en un acti+o transferido ............................................ 55-55

(edici9n de los !asi+os en el reconocimiento inicial .................. 5):5)

Im!uestos ............................................................................................ 5&:)-

/l eco im!onible ....................................................................... 65

Cobros de im!uestos !or antici!ado ............................................. 66

(edici9n de acti+os =ue sur"en de transacciones im!ositi+as ..... 6):)0

.astos !a"ados a tra+>s del sistema im!ositi+o < desembolsos

!or im!uestos ...................................................................................... )$?)5

0ransferencias ...................................................................................... )6:$05,

(edici9n de los acti+os transferidos ............................................. 83

Condonaci9n de deudas < asunci9n de !asi+os ............................ 8-:86

(ultas ........................................................................................... 88:88

Le"ados ......................................................................................... &0:&$

2e"alos < donaciones, inclu<endo bienes en es!ecie ................... &3:&6

Ser+icios en es!ecie ...................................................................... &8:$02

Com!romisos de donaciones ........................................................ $0-

Cobros de transferencias !or antici!ado ....................................... $05

Pr>stamos en condiciones fa+orables............................................. $05*?$05,

Informaci9n a re+elar ........................................................................... $06:$$-

Dis!osiciones transitorias .................................................................... $$6:$23

7eca de +i"encia ................................................................................. $2-:$25

7undamentos de las conclusiones

.u@a de im!lementaci9n

NICSP 23 808

2/A/N5/ 721( N1N?/BCC*N./ 02*NS*C0I1NS

'0*B/S *ND 02*NS7/2S%

La Norma Internacional de Contabilidad del Sector PDblico 23, Ingresos de

ransacciones sin Contra!restacin "Im!uestos y ransferencias# est8 contenida

en los !8rrafos $ a $25. 0odos los !8rrafos tienen la misma autoridad. La NICSP

23 debe ser entendida en el conteEto de su ob;eti+o, de los 7undamentos de las

conclusiones < el Prlogo a las Normas Internacionales de Conta)ilidad del

Sector P*)lico. La NICSP 3, Pol+ticas Conta)les, Cam)ios en las Estimaciones

Conta)les y Errores, facilita un criterio !ara seleccionar < a!licar las !ol@ticas

contables =ue no cuenten con "u@as es!ec@ficas.

80&

NICSP 23

P

5

,

LI

C

S/

C

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

I(trod/''i)(

IN$. /l Conse;o de Normas Internacionales de Contabilidad del Sector PDblico

'IPS*S,% decidi9 desarrollar una NICSP sobre in"resos de transacciones sin

contra!restaciones !or=ue#

'a% Los in"resos sin contra!restaci9n 'im!uestos < transferencias% forman

la ma<or@a de los in"resos de la entidades del sector !DblicoF <

'b% Casta aora no a abido nin"una Norma Internacional de Informaci9n

7inanciera =ue abordase el reconocimiento < medici9n de los in"resos

!or im!uestos.

IN2. La or"aniGaci9n !redecesora al IPS*S,, el Comit> del Sector PDblico 'PSC%,

estableci9 un Comit> Director en 2002 !ara lle+ar a cabo el traba;o inicial

sobre la informaci9n contable < financiera de in"resos de transacciones sin

contra!restaci9n !or !arte de las entidades del sector !Dblico. /n enero de

200-, el PSC !ublic9 una In+itaci9n a Comentar 'I*C%, !re!arada !or el

Comit> Director, Ingresos de transacciones sin contra!restacin "Incluyendo

im!uestos y transferencias#. La I*C solicit9 comentarios asta el 30 de ;unio

de 200-.

IN3. /l IPS*S, re+is9 los comentarios < redact9 un Pro<ecto de Norma en su

reuni9n de no+iembre de 200- < !osteriores, < emiti9 un Pro<ecto de Norma

final en enero de 2006, con una !etici9n de comentarios asta el 30 de ;unio

de 2006. /n su reuni9n de no+iembre de 2006, el IPS*S, re+is9 los

comentarios recibidos < a!rob9 esta NICSP !ara su emisi9n.

Pri('i#a!s as#'tos d !a NICSP

IN-. La NICSP#

'a% 0oma un enfo=ue de an8lisis transaccional, !or el cual se re=uiere a las

entidades analiGar las entradas de recursos de las transacciones sin

contra!restaci9n !ara determinar si cum!len la definici9n de acti+o <

los criterios !ara su reconocimiento como un acti+o <, si es as@,

determinar si tambi>n se re=uiere reconocer un !asi+oF

'b% 2e=uiere =ue los acti+os reconocidos como resultado de una

transacci9n sin contra!restaci9n se midan inicialmente a su +alor

raGonable en la feca de ad=uisici9nF

'c% 2e=uiere =ue los !asi+os reconocidos como resultado de una

transacci9n sin contra!restaci9n se reconoGcan de acuerdo con los

!rinci!ios establecidos en la NICSP $&, Provisiones, (ctivos

Contingentes y Pasivos ContingentesF

'd% 2e=uiere =ue se reconoGcan in"resos e=ui+alentes al incremento en los

acti+os netos asociados con una entrada de recursosF

NICSP 23 8$0

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

'e% Pro!orciona "u@as es!ec@ficas =ue abordan#

'i% Im!uestosF <

'ii% 0ransferencias, inclu<endo#

a Condonaci9n de deudas < asunci9n de !asi+os

b (ultas

c Le"ados

d 2e"alos < donaciones, inclu<endo bienes en es!ecieF

e Ser+icios en es!ecie

'f% Permite, !ero no re=uiere, el reconocimiento de ser+icios en es!ecieF <

'"% 2e=uiere la re+elaci9n de informaci9n =ue se a de efectuar con

res!ecto a los in"resos de transacciones sin contra!restaci9n.

Modi%i'a'io(s a otras NICSP

IN5. La Norma modifica la NICSP $, Presentacin de Estados $inancieros, la

NICSP $2, Inventarios, la NICSP $6, Pro!iedades de Inversin < la NICSP

$), Pro!iedades, Planta y E-ui!o. La NICSP modificada re=uerir8 =ue los

in+entarios, !ro!iedades de in+ersi9n < las !ro!iedades, !lanta < e=ui!o

ad=uiridos mediante una transacci9n sin contra!restaci9n se midan

inicialmente al +alor raGonable de las !artidas en la feca de ad=uisici9n.

8$$

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

O"0ti1o

$. /l ob;eti+o de esta Norma es establecer re=uerimientos !ara la informaci9n

financiera de los in"resos =ue sur"en de transacciones sin contra!restaci9n

distintas de a=u>llas =ue dan lu"ar una combinaci9n de entidades. La Norma

trata as!ectos =ue necesitan considerarse en el reconocimiento < medici9n de

in"resos de transacciones sin contra!restaci9n, inclu<endo la identificaci9n de

las contribuciones de los !ro!ietarios.

A!'a('

2. U(a (tidad 2/ #r#ara 3 #rs(ta stados %i(a('iros s45( !a "as

'o(ta"! d a'/&/!a'i)( (o d1(4o) a#!i'ar$ sta Nor&a #ara

'o(ta"i!i6ar !os i(4rsos d tra(sa''io(s si( 'o(tra#rsta'i)(. Esta

Nor&a (o s a#!i'a a /(a 'o&"i(a'i)( d (tidads 2/ sa /(a

tra(sa''i)( si( 'o(tra#rsta'i)(.

3. 7a #rs(t Nor&a s d a#!i'a'i)( #ara todas !as (tidads d! s'tor

#5"!i'o 8'#to #ara !as &#rsas #5"!i'as.

-. /l Prlogo a las Normas Internacionales de Conta)ilidad del Sector P*)lico

emitido !or el IPS*S, eE!lica =ue a las /m!resas PDblicas '/P% se les a!lica

las NII7 emitidas !or el I*S,. Las /P est8n definidas en la NICSP $,

Presentacin de Estados $inancieros.

5. /sta Norma aborda los in"resos =ue sur"en de transacciones sin

contra!restaci9n. Los in"resos =ue sur"en de transacciones con

contra!restaci9n se tratan en la NICSP &, Ingresos !or ransacciones con

Contra!restacin. *un cuando los in"resos recibidos !or las entidades del

sector !Dblico sur"en tanto de transacciones con contra!restaci9n como de

transacciones sin contra!restaci9n, la ma<or@a de los in"resos de los "obiernos

< otras entidades del sector !Dblico se deri+an abitualmente de transacciones

sin contra!restaci9n, tales como#

'a% Im!uestosF <

'b% 0ransferencias 'sean monetarias o no%, =ue inclu<en sub+enciones,

condonaciones de deudas, multas, le"ados, re"alos, donaciones, bienes

< ser+icios en es!ecie < la !arte !or deba;o de mercado de los

!r>stamos en condiciones fa+orables recibidos.

6. Los "obiernos !ueden reor"aniGar el sector !Dblico, fusionando al"unas

entidades del sector !Dblico < di+idiendo otras en dos o m8s entidades

se!aradas. 5na combinaci9n de entidades tiene lu"ar cuando dos o m8s

entidades =ue informan se combinan !ara formar una entidad =ue informa.

/stas reestructuraciones no su!onen "eneralmente =ue una entidad com!re a

otra, !ero !ueden dar lu"ar a =ue una entidad nue+a o eEistente ad=uiera todos

los acti+os < !asi+os de otra entidad. /l IPS*S, no a tratado las

NICSP 23 8$2

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

combinaciones de entidades < las a eEcluido del alcance de esta Norma. Por

lo tanto, esta Norma no es!ecifica si una combinaci9n de entidades, la cual es

una transacci9n sin contra!restaci9n, dar8 lu"ar a un in"reso o no.

D%i(i'io(s

.. 7os t9r&i(os si4/i(ts s /sa( ( sta Nor&a 'o( !os si4(i%i'ados 2/ s

s#'i%i'a(:

7as ' o (di' io(s so"r a 't i1os tra(s%r id o s (C o(d iti o (s o( t r a ( s % rrd

ass t s) so( sti#/!a'io(s 2/ s#'i%i'a( 2/ !os "(%i'ios 'o()&i'os

%/t/ros o #ot('ia! d sr1i'ios i('or#orados ( ! a'ti1o s 'o(s/&a(

#or ! r'#tor d !a %or&a s#'i%i'ada o 2/ s d1/!1a( !os &is&os a!

tra(s%ridor.

E! 'o( t r o! d /( a ' ti 1 o ( C o ( t ro! o% a( ass t ) s/r4 '/a(do !a (tidad

#/d /sar o "(%i'iars d otra &a(ra d! a'ti1o #ara 'o(s4/ir s/s

o"0ti1os 3 #/d 8'!/ir o r4/!ar d otra &a(ra ! a''so d otros a

st "(%i'io.

Ga s t o s # a4ados a t r a19s d ! sist&a i& # o sit i1o ( E 8#(ss # aid t; r o/4;

t; t a8 s 3st&) so( i&#orts 2/ st$( dis#o(i"!s #ara !os r'#tors

'o( i(d#(d('ia d 2/ #a4/( i&#/stos o (o.

7as & /!tas (Fi(s) so( "(%i'ios 'o()&i'os o #ot('ia! d sr1i'io

r'i"idos o #or r'i"ir #or /(a (tidad d! s'tor #5"!i'o< #or d'isi)( d

/( tri"/(a! / otro or4a(is&o rs#o(sa"! d ;a'r '/&#!ir !a !3< 'o&o

'o(s'/('ia d i(%ri(4ir !as !3s o r4/!a'io(s.

7as rstri ' ' io(s so"r a ' t i1 o s t r a ( s %ri d os ( R s tri'ti o (s o( t r a ( s % rrd

ass t s) so( sti#/!a'io(s 2/ !i&ita( o diri4( !os #ro#)sitos #ara !os

'/a!s #/d /sars /( a'ti1o tra(s%rido< #ro (o s#'i%i'a( 2/ s

r2/ira 2/ !os "(%i'ios 'o()&i'os %/t/ros o ! #ot('ia! d sr1i'io

d"a( d1o!1rs a! tra(s%ridor si (o ;a' ! /so 2/ s s#'i%i'a.

7as s ti#/!a' io ( s so"r a ' t i1os t r a ( s %ridos ( S ti#/ !a t io ( s o( t r a(s% rrd

ass t s) so( t9r&i(os d !3s o r4/!a'io(s< o /( a'/rdos='o(1(ios

1i('/!a(ts< i&#/stos so"r ! /so d /( a'ti1o tra(s%rido #or !as

(tidads 8tr(as a !a (tidad 2/ i(%or&a.

7os ds& " o !sos # o r i& # /s t os (Ta8 8#(d it/r s ) so( dis#osi'io(s

#r%r(ts d !a !4is!a'i)( %is'a! 2/ da 'o('sio(s a 'irtos

'o(tri"/3(ts !as '/a!s (o st$( dis#o(i"!s #ara otros.

E! ;';o i&# o ( i" ! (T a8a" ! 1(t) s ! ;';o 2/ ! 4o"ir(o< )r4a(o

!4is!ati1o / otra a/toridad ;a dtr&i(ado 2/ st9 s/0to a i&#osi'i)(.

7os i& #/ s t os (Ta8 s ) so( "(%i'ios 'o()&i'os o #ot('ia! d sr1i'io

#a4ados o #or #a4ar o"!i4atoria&(t a !as (tidads d! s'tor #5"!i'o<

d a'/rdo 'o( !as !3s 3=o r4/!a'io(s< sta"!'idas #ara #ro#or'io(ar

8$3

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

i(4rsos a! 4o"ir(o. 7os i&#/stos (o i('!/3( &/!tas / otras sa('io(s

i&#/stas #or i(%ri(4ir !a !3.

7as tr a (s%r ('ias (Tr a (s% rs) so( (tradas d r'/rsos d "(%i'ios

'o()&i'os %/t/ros o #ot('ia! d sr1i'io d tra(sa''io(s si(

'o(tra#rsta'i)(< disti(tas d i&#/stos.

E( sta Nor&a s /sa( t9r&i(os d%i(idos ( otras NICSP 'o( !

&is&o si4(i%i'ado 2/ ( a2/!!as< 3 a#ar'( r#rod/'idos ( !

Glosario de Trminos Definidos #/"!i'ado #or s#arado.

Tra(sa''io(s si( 'o(tra#rsta'i)(

8. /n al"unas transacciones, est8 claro =ue a< un intercambio !or un +alor

a!roEimadamente i"ual. /stas son transacciones con contra!restaci9n < se

tratan en otras NICSP.

&. /n otras transacciones, una entidad recibir8 recursos sin nin"una

contra!restaci9n a cambio, o con una contra!restaci9n simb9lica. /stas son

claramente transacciones sin contra!restaci9n < se abordan en esta Norma.

Por e;em!lo, los contribu<entes !a"an im!uestos !or=ue la le< fiscal ordena el

!a"o de estos im!uestos. * !esar de =ue la administraci9n recaudadora

!ro!orcionar8 una +ariedad de ser+icios !Dblicos a los contribu<entes, no lo

ace en contra!restaci9n del !a"o de im!uestos.

$0. Ca< "ru!os de transacciones sin contra!restaci9n en las =ue la entidad !uede

!ro!orcionar al"una contra!restaci9n directamente a cambio de los recursos

recibidos, !ero esta contra!restaci9n no se a!roEima al +alor raGonable de los

recursos recibidos. /n estos casos, la entidad determina si a< una

combinaci9n de transacciones con contra!restaci9n < sin contra!restaci9n,

cada com!onente de las cuales se reconoce de manera se!arada. Por e;em!lo,

una entidad recibe financiaci9n de 6 millones de u.m. !or !arte de una a"encia

de desarrollo multilateral. /l acuerdo esti!ula =ue la entidad debe de+ol+er 5

millones de u.m. de la financiaci9n recibida a lo lar"o de un !eriodo de $0

aHos, al 5I de inter>s cuando la tasa de mercado !ara un !r>stamo similar es

del $$I. /fecti+amente, la entidad a recibido una sub+enci9n de $ mill9n de

u.m. '6 millones de u.m. recibidas menos 5 millones de u.m. a de+ol+er% <

realiG9 un !r>stamo en condiciones fa+orables de 5 millones de u.m. =ue

consi"ue un inter>s a un 6I !or deba;o de la tasa de inter>s de mercado !ara

un !r>stamo similar. La sub+enci9n recibida de $ mill9n de u.m., as@ como la

!arte !or deba;o de mercado en el !a"o de intereses de acuerdo los t>rminos

del acuerdo, son transacciones sin contra!restaci9n. /l ca!ital del contrato < el

!a"o de intereses a lo lar"o del !eriodo del !r>stamo son transacciones con

contra!restaci9n.

$$. *dicionalmente, eEisten tambi>n transacciones en las =ue no est8 totalmente

claro si a< transacciones con contra!restaci9n o sin contra!restaci9n. /n

estos casos un eEamen de la esencia de la transacci9n determinar8 si son

NICSP 23 8$-

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

transacciones con contra!restaci9n o sin contra!restaci9n. Por e;em!lo, la

+enta de bienes se clasifica normalmente como una transacci9n con

contra!restaci9n. Sin embar"o, si la transacci9n conlle+a un !recio

sub+encionado, es decir, un !recio =ue no es a!roEimadamente i"ual al +alor

raGonable de los bienes +endidos, esta transacci9n se a;usta a la definici9n de

transacci9n sin contra!restaci9n. Para determinar si la esencia de una

transacci9n es la de una transacci9n sin contra!restaci9n o con

contra!restaci9n, debe e;ercerse el ;uicio !rofesional. *dem8s, las entidades

!ueden recibir descuentos comerciales, descuentos !or +olumen u otras

reducciones en el !recio de cotiGaci9n de acti+os !or una +ariedad de raGones.

/stas reducciones en el !recio no si"nifican necesariamente =ue la transacci9n

sea una transacci9n sin contra!restaci9n.

I(4rsos

$2. Los in"resos com!renden las entradas brutas de beneficios econ9micos o

!otencial de ser+icio recibidas o !or recibir !or la entidad =ue informa, las

cuales re!resentan un aumento en los acti+os netosJ!atrimonio distinto a

a=u>llos relacionados con las contribuciones de los !ro!ietarios. Las

cantidades recibidas como a"ente del "obierno o de otra or"aniGaci9n

"ubernamental o terceras !artes no dar8n lu"ar a un incremento en los acti+os

netos o in"resos del a"ente. /sto es debido a =ue la entidad a"ente no !uede

controlar el uso, o beneficiarse de otra manera, del acti+o recibido !ara

conse"uir sus ob;eti+os.

$3. Cuando una entidad incurre en al"Dn costo en relaci9n a los in"resos =ue

sur"en de una transacci9n sin contra!restaci9n, el in"reso es la entrada bruta

de beneficios econ9micos o !otencial de ser+icio, < cual=uier salida de

recursos se reconoce como un costo de la transacci9n. Por e;em!lo, si se

re=uiere a la entidad =ue informa =ue !a"ue los costos de entre"a e instalaci9n

en relaci9n con la transferencia de una !artida de !lanta de otra entidad, estos

costos se reconocen de manera se!arada de los in"resos =ue sur"en de la

transferencia de la !artida de !lanta. Los costos de entre"a e instalaci9n se

inclu<en en el im!orte reconocido como un acti+o, de acuerdo con la NICSP

$), Pro!iedades, Planta y E-ui!o.

Esti#/!a'io(s

$-. Pueden transferirse acti+os con la eE!ectati+a <Jo com!rensi9n de =ue se

usar8n de una forma concreta <, !or tanto, =ue la entidad rece!tora actuar8 de

una manera !articular. Cuando las le<es, re"ulaciones o acuerdos +inculantes

con !artes eEternas im!onen condiciones sobre el uso de los acti+os

transferidos !or la entidad rece!tora, estas condiciones son esti!ulaciones,

se"Dn se definen en esta Norma. 5na caracter@stica cla+e de las esti!ulaciones,

se"Dn se definen en esta Norma, es =ue una entidad no !uede autoim!onerse

una esti!ulaci9n a s@ misma, ni directamente ni mediante una entidad =ue

controla.

8$5

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

$5. Las esti!ulaciones relacionadas con un acti+o transferido !ueden ser

condiciones o restricciones. (ientras =ue al"unas condiciones < restricciones

!ueden re=uerir a una entidad usar o consumir los beneficios econ9micos

futuros o el !otencial de ser+icio incor!orados en un acti+o !ara un !ro!9sito

!articular 'obli"aci9n de rendimiento% en el reconocimiento inicial, solo

al"unas condiciones re=uieren =ue estos beneficios econ9micos futuros o el

!otencial de ser+icio se de+uel+an al cedente en el caso de =ue se incum!la la

esti!ulaci9n 'obli"aci9n de de+oluci9n%.

$6. Las esti!ulaciones son e;ecutables mediante !rocesos le"ales o

administrati+os. Si una 'o(di'i)( en le<es, re"ulaciones u otros acuerdos

+inculantes no se !uede acer cum!lir, no es una esti!ulaci9n como se define

en esta Norma. Las obli"aciones im!l@citas no sur"en de esti!ulaciones. La

NICSP $&, Provisiones, Pasivos Contingentes y (ctivos Contingentes,

establece re=uerimientos !ara el reconocimiento < medici9n de las

obli"aciones im!l@citas.

Co(di'io(s so"r !os a'ti1os tra(s%ridos

$). Las condiciones sobre acti+os transferidos 'en adelante condiciones% re=uieren

=ue la entidad consuma los beneficios econ9micos futuros o el !otencial de

ser+icio del acti+o como se es!ecifica, o de+ol+erlos al transferidor en el caso

de =ue se incum!lan dicas condiciones. Por tanto, la rece!tora incurre en una

obli"aci9n !resente de transferir los beneficios econ9micos futuros o el

!otencial de ser+icio a terceras !artes cuando obten"a inicialmente el control

de un acti+o su;eto a una condici9n. /sto se debe a =ue la rece!tora es inca!aG

de e+itar la salida de recursos cuando se re=uiere o bien consumir los

beneficios econ9micos futuros o el !otencial de ser+icio incor!orados en el

acti+o transferido en la !restaci9n de bienes < ser+icios !articulares a terceras

!artes, o bien de+ol+er al cedente los beneficios econ9micos futuros o el

!otencial de ser+icio. Por tanto, cuando una rece!tora reconoce inicialmente

un acti+o su;eto a una condici9n, la rece!tora tambi>n incurre en un !asi+o.

$8. Por comodidad administrati+a, un acti+o transferido, u otro beneficio

econ9mico futuro o !otencial de ser+icio, !uede de+ol+erse efecti+amente

deduciendo el im!orte a de+ol+er de otros acti+os a ser transferidos !ara otros

!ro!9sitos. Los estados financieros de la entidad =ue informa toda+@a

reconocern los im!ortes brutos en sus estados financieros, es decir, la

entidad reconocer8 una reducci9n en los acti+os < !asi+os !or la de+oluci9n

de los acti+os se"Dn los t>rminos de la condici9n de incum!limiento, <

refle;ar8 el reconocimiento de acti+os, !asi+os <Jo in"resos !ara la nue+a

transferencia.

Rstri''io(s so"r a'ti1os tra(s%ridos

$&. Las restricciones sobre acti+os transferidos 'en adelante restricciones% no

inclu<en un re=uerimiento de =ue el acti+o transferido u otros beneficios

NICSP 23 8$6

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

econ9micos futuros o !otencial de ser+icio se de+uel+an al transferidor si el

acti+o no se usa como se es!ecifica. Por tanto, la obtenci9n del control de un

acti+o su;eto a una restricci9n no im!one a la rece!tora una obli"aci9n

!resente de transferir los beneficios econ9micos futuros o el !otencial de

ser+icio a terceras !artes cuando se obtiene inicialmente el control del acti+o.

Cuando una rece!tora incum!le una restricci9n, el transferidor u otra !arte,

!uede tener la o!ci9n de tratar de conse"uir una sanci9n contra la rece!tora,

!or e;em!lo, lle+ando el asunto a ;uicio o a otros tribunales, o mediante un

!roceso administrati+o tal como una directi+a de un ministro de "obierno u

otra autoridad u otro caso. /stas acciones !ueden dar lu"ar a =ue la entidad se

+ea obli"ada a cum!lir la restricci9n o acer frente a una sanci9n ci+il o !enal

!or desacato a la ;usticia u otro tribunal o autoridad. /n esta sanci9n no se

incurre como resultado de ad=uirir el acti+o, si no como resultado de

incum!lir la restricci9n.

7a s('ia so"r !a %or&a

20. Para determinar si una esti!ulaci9n es una condici9n o una restricci9n, es

necesario considerar la esencia de los t>rminos de la esti!ulaci9n < no

meramente su forma. La mera es!ecificaci9n de =ue, !or e;em!lo, se re=uiere

=ue se consuma un acti+o transferido al suministrar bienes < ser+icios a

terceros o de+ol+erlo al cedente no es, en s@ mismo, suficiente !ara =ue sur;a

un !asi+o cuando la entidad obtiene el control del acti+o.

2$. Para determinar si una esti!ulaci9n es una condici9n o una restricci9n, la

entidad considerar8 si un re=uerimiento de de+ol+er el acti+o u otro beneficio

econ9mico futuro o !otencial de ser+icio es eEi"ible, < !odr@a ser e;ecutado

!or el transferidor. Si el transferidor no !udiera e;ecutar un re=uerimiento de

de+ol+er el acti+o u otro beneficio econ9mico futuro o !otencial de ser+icio,

la esti!ulaci9n no cum!lir@a la definici9n de una condici9n < se considerar8

una restricci9n. Si la eE!eriencia !asada con el transferidor indica =ue el

mismo nunca e;ecuta un re=uerimiento de de+ol+er el acti+o transferido u

otros beneficios econ9micos futuros o !otencial de ser+icio cuando ocurren

incum!limientos, entonces la entidad rece!tora !uede concluir =ue la

esti!ulaci9n tiene la forma !ero no la esencia de una condici9n < es, !or tanto,

una restricci9n. Si la entidad no tiene eE!eriencia con el transferidor, o no a

incum!lido !re+iamente esti!ulaciones =ue lle+ar@an al transferidor a decidir

si e;ecuta una de+oluci9n de un acti+o u otros beneficios econ9micos futuros

o !otencial de ser+icio, < no tiene e+idencia de lo contrario, se su!ondr@a =ue

el transferidor e;ecutar@a la esti!ulaci9n <, !or tanto, la esti!ulaci9n cum!le la

definici9n de una condici9n.

22. La definici9n de una condici9n im!one a la entidad rece!tora una obli"aci9n

de rendimiento : es decir, se re=uiere a la rece!tora consumir los beneficios

econ9micos futuros o el !otencial de ser+icio im!l@cito en el acti+o transferido

como se es!ecific9, o la de+oluci9n del acti+o u otros beneficios econ9micos

8$)

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

futuros o !otencial de ser+icio al transferidor. Para satisfacer la definici9n de

una condici9n, la obli"aci9n de rendimiento ser8 de la esencia, no solamente

de la forma < se re=uiere como una consecuencia de la condici9n en s@ misma.

5n t>rmino en un acuerdo de transferencia =ue re=uiere a la entidad lle+ar a

cabo una acci9n =ue no tiene otra alternati+a m8s =ue realiGarla, !uede

conducir a la misma a concluir =ue el t>rmino no es en esencia ni una

condici9n ni una restricci9n. /sto se debe a =ue, en estos casos, los t>rminos

de la transferencia en s@ no im!onen a la entidad rece!tora una obli"aci9n de

desem!eHo.

23. Para cum!lir el criterio de reconocimiento como un !asi+o es necesario =ue

sea !robable una salida de recursos < =ue se re=uiera < sea ca!aG de e+aluarse

el rendimiento con res!ecto a la condici9n. Por tanto, ser8 necesario

es!ecificar en una condici9n eEtremos tales como la naturaleGa < la cantidad

de bienes < ser+icios a suministrar o la naturaleGa de los acti+os a ad=uirir

cuando !roceda <, si es rele+ante, los !eriodos en los cuales ocurra el

desem!eHo. *dem8s, el desem!eHo necesitar8 controlarse !or o en nombre

del cedente en un conteEto de ne"ocio en marca. /sto es !articularmente as@,

cuando una esti!ulaci9n acuerda una de+oluci9n !ro!orcional del +alor

e=ui+alente del acti+o si la entidad lle+a a cabo !arcialmente los

re=uerimientos de la condici9n < la obli"aci9n de de+oluci9n se a e;ecutada

si a abido incum!limientos si"nificati+os en el !asado.

2-. /n al"unos casos, !uede transferirse un acti+o su;eto a la esti!ulaci9n =ue se

de+ol+er8 al cedente si no ocurre un suceso futuro determinado. /sto !uede

ocurrir cuando, !or e;em!lo, un "obierno nacional !ro!orciona fondos a una

entidad del "obierno !ro+incial su;eto a la esti!ulaci9n de =ue sur"e una

a!ortaci9n +inculada. /n estos casos, no sur"e una obli"aci9n de de+oluci9n

asta el momento en =ue se es!era =ue se incum!la la esti!ulaci9n < no se

reconoce un !asi+o asta =ue se a<an satisfeco los criterios de

reconocimiento.

25. Sin embar"o, los rece!tores necesitar8n considerar si estas transferencias

res!onden a la naturaleGa de cobros antici!ados. /n esta Norma, cobro

antici!ado se refiere a recursos recibidos antes del eco im!onible o un

acuerdo de transferencia en firme. Los cobros antici!ados dan lu"ar a un

acti+o < una obli"aci9n !resente !or=ue el acuerdo de transferencia no lle"a a

ser +inculante. Cuando tales transferencias entran dentro de la naturaleGa de

una transacci9n con contra!restaci9n, se tratar8n de acuerdo con la NICSP &.

I&#/stos

26. Los im!uestos son la ma<or fuente de in"resos !ara mucos "obiernos <

entidades del sector !Dblico. Los im!uestos se definen en el !8rrafo ) como

beneficios econ9micos o !otencial de ser+icio, !a"ados o !or !a"ar

obli"atoriamente a las entidades del sector !Dblico de acuerdo con le<es o

re"ulaciones, =ue se establecen !ara !ro!orcionar in"resos al "obierno,

NICSP 23 8$8

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

eEclu<endo multas u otras sanciones im!uestas !or el incum!limiento de

le<es o re"ulaciones. Las transferencias no obli"atorias a los "obiernos o a

entidades del sector !Dblico, tales como donaciones < el !a"o de onorarios,

no son im!uestos, aun=ue !ueden ser el resultado de transacciones sin

contra!restaci9n. 5n "obierno recauda im!uestos de !ersonas < entidades,

conocidas como contribu<entes, dentro de su ;urisdicci9n mediante la

a!licaci9n de sus !oderes soberanos.

2). Las le<es < re"ulaciones fiscales !ueden +ariar si"nificati+amente de una

;urisdicci9n a otra, !ero tienen unas ciertas caracter@sticas comunes. Las le<es

< re"ulaciones fiscales 'a% establecen el dereco de un "obierno a recaudar el

im!uesto, 'b% identifican los criterios sobre los =ue se calcula el im!uesto, <

'c% establecen los !rocedimientos !ara administrar el mismo, esto es, los

!rocedimientos !ara calcular el im!uesto !or cobrar < "arantiGar =ue se reciba

el !a"o. Las le<es < re"ulaciones fiscales a menudo re=uieren =ue los

contribu<entes !resenten declaraciones !eri9dicas a la a"encia "ubernamental

=ue administra un im!uesto !articular. /l contribu<ente !ro!orciona

"eneralmente detalles < e+idencia del ni+el de acti+idad su;eta al im!uesto, <

se calcula el im!orte de im!uesto !or cobrar !or el "obierno. Los acuerdos

!ara cobrar los im!uestos +ar@an am!liamente, !ero normalmente est8n

diseHados !ara "arantiGar =ue el "obierno reciba los !a"os re"ularmente sin

recurrir a acciones le"ales. Las le<es fiscales son normalmente a!licadas de

forma ri"urosa < a menudo im!onen sanciones se+eras a los indi+iduos <

entidades =ue incum!len la le<.

28. 0ambi>n !ueden sur"ir cobros antici!ados con res!ecto a los im!uestos, =ue

son im!ortes cobrados de forma antici!ada al eco im!onible.

A($!isis d !a (trada i(i'ia! d r'/rsos d tra(sa''io(s si(

'o(tra#rsta'i)(

2&. 5na entidad reconocer8 un acti+o sur"ido de una transacci9n sin

contra!restaci9n cuando obten"a el control de recursos =ue cum!lan la

definici9n de acti+o < satisfa"an los criterios de reconocimiento. /n ciertas

circunstancias, tal como cuando un acreedor condona un !asi+o, !uede sur"ir

una disminuci9n en el im!orte en libros de un !asi+o !re+iamente reconocido.

/n estos casos, en lu"ar de reconocer un acti+o, la entidad reduce el im!orte

en libros del !asi+o. /n al"unos casos, la obtenci9n del control de un acti+o

!uede tambi>n conlle+ar obli"aciones =ue la entidad reconocer8 como un

!asi+o. Las contribuciones de !ro!ietarios no dan lu"ar a un in"reso, !or lo

=ue se analiGa cada ti!o de transacci9n < cual=uier contribuci9n de

!ro!ietarios se contabiliGa de forma se!arada. Coerentemente con el enfo=ue

establecido en esta Norma, las entidades analiGar8n las transacciones sin

contra!restaci9n !ara determinar =u> elementos de los estados financieros con

!ro!9sito "eneral se reconocer8n como resultado de las transacciones. /l

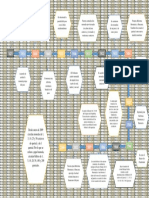

dia"rama de la !8"ina si"uiente ilustra el !roceso anal@tico =ue una entidad

8$&

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

lle+a a cabo cuando a< una entrada de recursos !ara determinar si sur"e un

in"reso de acti+idades ordinarias. /sta Norma si"ue la estructura del

dia"rama. Los re=uerimientos !ara el tratamiento de las transacciones se

establecen en los !8rrafos 30 a $$5.

NICSP 23 820

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

I!/stra'i)( d! a($!isis i(i'ia! d (tradas d r'/rsos

$

K1ri"ina la entrada una !artida

=ue cum!le la definici9n de

acti+oL

'NICSP $%

No

No reconocer un

incremento en un acti+o,

considerar la re+elaci9n

'P8rrafo 36%.

S@

KSatisface la entrada los criterios

!ara el reconocimiento como un

acti+oL

2

'P8rrafo 3$%

S@

No

No reconocer un

incremento en un acti+o,

considerar la re+elaci9n

'P8rrafo 36%.

KLa entrada !ro+iene de una

No

contribuci9n de los

!ro!ietariosL'P8rrafos 3) ? 38%

S@

A>anse otras NICSP

KLa transacci9n es una

No

transacci9n sin

contra!restaci9nL

'P8rrafos 3& ? -$%

S@

A>anse otras

NICSP

KCa satisfeco la entidad todas las obli"aciones S@

!resentes relacionadas con la entradaL 'P8rrafo 50 ?

3

S@

2econocer

5n acti+o < un in"reso en la

medida =ue no se reconoGca

tambi>n un !asi+oF <

5n !asi+o en la medida =ue

las obli"aciones !resentes

no se a<an satisfeco.

'P8rrafos --:--%

2econocer un acti+o < un in"reso

'P8rrafo --%

$. /l dia"rama es solo ilustrati+o, no sustitu<e a las Norma. Se !ro!orciona como una a<uda

!ara inter!retarla.

2. /n ciertas circunstancias, como cuando un acreedor condona un !asi+o, !uede sur"ir una

disminuci9n en el im!orte en libros de un !asi+o !re+iamente reconocido. /n estos casos, en

lu"ar de reconocer un acti+o, la entidad reduce el im!orte en libros del !asi+o.

3. *l determinar si la entidad a satisfeco todas las obli"aciones !resentes, se considerar8 la

a!licaci9n de la definici9n de condiciones en un acti+o transferido < los criterios !ara

reconocer un !asi+o.

$

/l dia"rama es solo ilustrati+o, no sustitu<e a la Norma. Se !ro!orciona como una a<uda !ara

inter!retarla.

82$

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

R'o(o'i&i(to d a'ti1os

30. Los acti+os se definen en la NICSP $ como los recursos controlados !or una

entidad como consecuencia de sucesos !asados < de los cuales se es!era =ue

flu<an beneficios econ9micos futuros o un !otencial de ser+icio !ara la

entidad.

3$. U(a (trada d r'/rsos d /(a tra(sa''i)( si( 'o(tra#rsta'i)(< disti(ta

d sr1i'ios ( s#'i< 2/ '/&#!a !a d%i(i'i)( d a'ti1o s r'o(o'r$

'o&o ta! si< 3 s)!o si:

'a% s #ro"a"! 2/ %!/3a( a !a (tidad "(%i'ios 'o()&i'os %/t/ros o

/( #ot('ia! d sr1i'io aso'iados 'o( ! a'ti1o> 3

'b% ! 1a!or ra6o(a"! d! a'ti1o #/da sr &dido 'o( %ia"i!idad.

Co(tro! d /( a'ti1o

32. La ca!acidad de eEcluir, o re"ular el acceso a otros, de los beneficios

econ9micos de un acti+o es un elemento esencial de control =ue distin"ue a

los acti+os de la entidad de a=uellos bienes !Dblicos a los =ue todas las

entidades tienen acceso < de los =ue se benefician. /n el sector !Dblico, los

"obiernos e;ercen un !a!el de re"ulaci9n sobre ciertas acti+idades, !or

e;em!lo instituciones financieras o fondos de !ensiones. /ste !a!el de

re"ulaci9n no si"nifica necesariamente =ue tales !artidas re"uladas cum!lan

la definici9n de un acti+o del "obierno, o =ue satisfa"an los criterios !ara el

reconocimiento como un acti+o en los estados financieros con !ro!9sito

"eneral del "obierno =ue re"ula dicos acti+os. De acuerdo con el !8rrafo &8,

las entidades !ueden, !ero no est8n obli"adas, a reconocer ser+icios en

es!ecie.

33. 5n anuncio de una intenci9n de transferir recursos a una entidad del sector

!Dblico no es suficiente !or s@ mismo !ara identificar recursos como

controlados !or un rece!tor. Por e;em!lo, si una escuela !Dblica fuese

destruida !or un incendio forestal < un "obierno anunciase su intenci9n de

transferir fondos !ara reconstruirla, la escuela no se reconocer@a como una

entrada de recursos 'recursos !or recibir% en el momento del anuncio. /n los

casos donde se re=uiere un acuerdo de transferencia antes de =ue los recursos

!uedan ser transferidos, una entidad rece!tora no identificar8 esos acti+os

como controlados asta el momento en =ue el acuerdo sea +inculante <a =ue

la entidad rece!tora no !uede eEcluir o re"ular el acceso del transferidor a los

recursos. /n mucos casos la entidad necesitar8 establecer la ca!acidad de

e;ercer su control de los recursos antes de =ue !uedan ser reconocidos como

un acti+o. Si una entidad no tiene ca!acidad de reclamar le"almente los

recursos, no !uede eEcluir o re"ular el acceso del cedente a los mismos.

S/'so #asado

NICSP 23 822

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

3-. Las entidades del sector !Dblico obtienen normalmente acti+os de los

"obiernos, de otras entidades inclu<endo los contribu<entes, o com!r8ndolos

o !roduci>ndolos. Por lo tanto, el suceso !asado =ue da lu"ar al control de un

acti+o !uede ser una com!ra, un eco im!ositi+o, o una transferencia.

0ransacciones o sucesos =ue se es!era =ue ocurran en el futuro no dan lu"ar

!or s@ mismos a acti+os : como !or e;em!lo, la intenci9n de recaudar un

im!uesto no es un suceso !asado =ue da lu"ar a un acti+o en la forma de un

dereco sobre un contribu<ente.

E(trada #ro"a"! d r'/rsos

35. 5na entrada de recursos es !robable cuando es m8s !osible =ue ocurra a =ue

no. La entidad basa esta determinaci9n en su eE!eriencia en el !asado con

ti!os similares de flu;os de recursos similares < en sus eE!ectati+as con

res!ecto al contribu<ente o al transferidor. Por e;em!lo, cuando 'a% un

"obierno acuerda transferir fondos a una entidad del sector !Dblico 'entidad

=ue informa%, 'b% el acuerdo es +inculante, < 'c% el "obierno tiene un istorial

de transferir los recursos acordados, es !robable =ue la entrada ten"a lu"ar, a

!esar de =ue los fondos no a<an sido transferidos en la feca en la =ue se

informa.

A'ti1o 'o(ti(4(t

36. 5na !artida =ue !osee las caracter@sticas esenciales de un acti+o, !ero no

cum!le los criterios !ara su reconocimiento !uede estar ;ustificada su

re+elaci9n en las notas como un acti+o contin"ente '+>ase la NICSP $&%.

Co(tri"/'io(s d !os #ro#itarios

3). Las contribuciones de los !ro!ietarios est8n definidas en la NICSP $. Para =ue

una transacci9n cum!la las condiciones !ara ser considerada como una

contribuci9n de los !ro!ietarios, tendr8 necesariamente =ue satisfacer las

caracter@sticas identificadas en dica definici9n. /n la determinaci9n de si una

transacci9n satisface la definici9n de una contribuci9n de los !ro!ietarios, se

considera la esencia m8s =ue la forma de la transacci9n. /l !8rrafo 38 indica

la forma =ue !ueden tener las contribuciones de los !ro!ietarios. Si, !ese a la

forma de la transacci9n, la esencia es claramente la de un !r>stamo u otra

clase de !asi+o, o in"reso de acti+idades ordinarias, la entidad la reconoce

como tal, < re+elar8 informaci9n a!ro!iada en las notas a los estados

financieros con !ro!9sito "eneral, si tiene im!ortancia relati+a. Por e;em!lo,

si una transacci9n !retende ser una contribuci9n de los !ro!ietarios, !ero

es!ecifica =ue la entidad =ue informa !a"ar8 distribuciones fi;as al

transferidor, con una de+oluci9n de la in+ersi9n del mismo en un momento

del futuro es!ecificado, la transacci9n es m8s caracter@stica de un !r>stamo.

Para acuerdos contractuales, una entidad tambi>n considerar8 la "u@a de la

NICSP 28, Instrumentos $inancieros% Presentacin cuando distin"a los

!asi+os de las contribuciones de los !ro!ietarios.

823

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

38. 5na contribuci9n de los !ro!ietarios !uede e+idenciarse mediante, !or

e;em!lo#

'a% 5na desi"naci9n formal de la transferencia 'o una clase de tales

transferencias% !or el contribuidor o una entidad =ue controla al

contribuidor de la medida en =ue forma !arte de los acti+os

netosJ!atrimonio a!ortado del rece!tor, <a sea antes de =ue ocurra la

contribuci9n o en el momento de >sta.

'b% 5n acuerdo formal, en relaci9n a la contribuci9n, estableciendo o

incrementando una !artici!aci9n financiera eEistente en los acti+os

netosJ !atrimonio del rece!tor =ue !ueden ser +endidos, transferidos o

rescatadosF o

'c% La emisi9n, en relaci9n con la a!ortaci9n, de los instrumentos de

!atrimonio =ue !ueden ser +endidos, transferidos o rescatados.

Co&#o((ts 'o( 'o(tra#rsta'i)( 3 si( 'o(tra#rsta'i)( d /(a tra(sa''i)(.

3&. Los !8rrafos -0 < -$ si"uientes se ocu!an de las circunstancias en =ue una

entidad obtiene el control de recursos =ue incor!oran beneficios econ9micos

futuros o un !otencial de ser+icio distintas =ue mediante contribuciones de los

!ro!ietarios.

-0. /l !8rrafo ) define las transacciones con contra!restaci9n < las transacciones

sin contra!restaci9n < el !8rrafo $0 seHala =ue una transacci9n !uede incluir

dos com!onentes, un com!onente con contra!restaci9n < un com!onente sin

contra!restaci9n.

-$. Cuando se ad=uiere un acti+o !or medio de una transacci9n =ue tiene un

com!onente con contra!restaci9n < un com!onente sin contra!restaci9n, la

entidad reconoce el com!onente con contra!restaci9n de acuerdo con los

!rinci!ios < re=uerimientos de otras NICSP. /l com!onente sin

contra!restaci9n se reconoce de acuerdo con los !rinci!ios < re=uerimientos

de esta Norma. Para determinar si una transacci9n tiene com!onentes con

contra!restaci9n < sin contra!restaci9n identificables se e;ercitar8 el ;uicio

!rofesional. Cuando no es !osible distin"uir com!onentes con

contra!restaci9n < sin contra!restaci9n !or se!arado, la transacci9n se trata

como una transacci9n sin contra!restaci9n.

Mdi'i)( d a'ti1os ( s/ r'o(o'i&i(to i(i'ia!

-2. U( a'ti1o ad2/irido &dia(t /(a tra(sa''i)( si( 'o(tra#rsta'i)( s

&dir$ i(i'ia!&(t a s/ 1a!or ra6o(a"! ( !a %';a d ad2/isi'i)(.

-3. De forma coerente con la NICSP $2, Inventarios, NICSP $6, Pro!iedades de

Inversin < NICSP $), los acti+os ad=uiridos mediante transacciones sin

contra!restaci9n se miden !or su +alor raGonable en la feca de ad=uisici9n.

NICSP 23 82-

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

R'o(o'i&i(to d i(4rsos d tra(sa''io(s si( 'o(tra#rsta'i)(

--. U(a (trada d r'/rsos d /(a tra(sa''i)( si( 'o(tra#rsta'i)(

r'o(o'ida 'o&o /( a'ti1o s r'o(o'r$ 'o&o i(4rso< 8'#to ( !a

&dida ( 2/ s r'o(o6'a ta&"i9( /( #asi1o 'o( rs#'to a di';a

(trada.

-5. C/a(do /(a (tidad satis%a' /(a o"!i4a'i)( #rs(t r'o(o'ida 'o&o

#asi1o 'o( rs#'to a /(a (trada d r'/rsos #or /(a tra(sa''i)( si(

'o(tra#rsta'i)( r'o(o'ida 'o&o a'ti1o< rd/'ir$ ! i&#ort ( !i"ros

d! #asi1o r'o(o'ido 3 r'o(o'r$ /(a 'a(tidad d i(4rsos i4/a! a di';a

rd/''i)(.

-6. Cuando una entidad reconoce un incremento en los acti+os netos como

resultado de una transacci9n sin contra!restaci9n, reconoce un in"reso. Si se

a reconocido un !asi+o con res!ecto a la entrada de recursos =ue sur"e de la

transacci9n sin contra!restaci9n, cuando !osteriormente se reduGca el !asi+o,

!or=ue ten"a lu"ar el eco im!onible o se satisfa"a una condici9n, se

reconocer8 un in"reso. Si una entrada de recursos satisface la definici9n de

contribuciones de los !ro!ietarios, no se reconoce como !asi+o ni in"reso.

-). /l momento del reconocimiento del in"reso se determina !or la naturaleGa de

las condiciones < su cancelaci9n. Por e;em!lo, si una condici9n es!ecifica =ue

la entidad !ro!orciona bienes o ser+icios a terceros, o de+uel+e fondos sin

em!lear al transferidor, se reconoce el in"reso cuando se !ro!orcionan los

bienes o ser+icios.

Mdi'i)( d i(4rsos d tra(sa''io(s si( 'o(tra#rsta'i)(

-8. 7os i(4rsos d tra(sa''io(s si( 'o(tra#rsta'i)( s &dir$( #or !

i&#ort d! i('r&(to ( !os a'ti1os (tos r'o(o'idos #or !a (tidad.

-&. Cuando, como resultado de una transacci9n sin contra!restaci9n, una entidad

reconoGca un acti+o, tambi>n reconocer8 un in"reso e=ui+alente al im!orte del

acti+o medido de acuerdo con el !8rrafo -2, a menos =ue se re=uiera tambi>n

reconocer un !asi+o. Cuando se re=uiera =ue se reconoGca un !asi+o, >ste se

medir8 de acuerdo con los re=uerimientos del !8rrafo 5), < el im!orte del

incremento en los acti+os netos, si lo a<, se reconocer8 como un in"reso.

Cuando un !asi+o se reduGca !osteriormente, !or=ue ocurra el eco

im!onible o se satisfa"a una condici9n, el im!orte de la reducci9n en el !asi+o

se reconocer8 como in"reso.

O"!i4a'io(s #rs(ts r'o(o'idas 'o&o #asi1os

50. U(a o"!i4a'i)( #rs(t 2/ s/r4 d /(a tra(sa''i)( si(

'o(tra#rsta'i)( 2/ '/&#! !a d%i(i'i)( d #asi1o s r'o(o'r$ 'o&o

ta! si< 3 s)!o si:

825

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

'a% Es #ro"a"! 2/ #ara 'a('!ar !a o"!i4a'i)( s r2/ira /(a sa!ida

d r'/rsos< i('!/3(do "(%i'ios 'o()&i'os %/t/ros o #ot('ia!

d sr1i'io> 3

'b% P/d ;a'rs /(a sti&a'i)( %ia"! d! i&#ort d !a o"!i4a'i)(.

O"!i4a'i)( #rs(t

5$. 5na obli"aci9n !resente es una obli"aci9n de actuar o de rendir en un cierto

modo, < !uede dar lu"ar a un !asi+o con res!ecto a cual=uier transacci9n sin

contra!restaci9n. Las obli"aciones !resentes !ueden ser im!uestas !or

esti!ulaciones en las le<es o re"ulaciones o a'/rdos +inculantes establecidos

en las bases de las transferencias. 0ambi>n !ueden sur"ir del entorno

o!erati+o normal, tal como el reconocimiento de antici!os.

52. /n mucos casos, se recaudan im!uestos < se transfieren acti+os a entidades

del sector !Dblico en transacciones sin contra!restaci9n con arre"lo a le<es,

re"ulaciones u otros acuerdos +inculantes =ue im!onen esti!ulaciones =ue se

usan !ara !ro!9sitos !articulares. Por e;em!lo#

'a% Im!uestos, el uso de los cuales se limite mediante le<es o re"ulaciones

a !ro!9sitos es!ec@ficos.

'b% 0ransferencias, establecidas mediante un acuerdo +inculante =ue

inclu<a condiciones#

'i% de "obiernos nacionales a !ro+inciales, re"ionales o localesF

'ii% de "obiernos re"ionalesJ!ro+inciales a "obiernos localesF

'iii% de "obiernos a otras entidades del sector !DblicoF

'i+% a a"encias "ubernamentales =ue se crean mediante le<es o

re"ulaciones !ara realiGar funciones es!ec@ficas con una

autonom@a en sus o!eraciones, tales como autoridades le"ales, o

conse;os o autoridades re"ionalesF <

'+% de a"encias donantes a "obiernos u otras entidades del sector

!Dblico.

53. /n el curso normal de las o!eraciones, una entidad =ue informa !uede ace!tar

recursos antes de =ue ocurra el eco im!onible. /n dicas circunstancias, se

reconoce un !asi+o !or un im!orte i"ual a lo recibido de forma antici!ada

asta =ue se !roduGca el eco im!onible.

5-. Si una entidad =ue informa recibe recursos antes de la eEistencia de un

acuerdo de transferencia +inculante, reconoce un !asi+o !or lo recibido de

forma antici!ada asta el momento en =ue el acuerdo se con+ierta en

+inculante.

Co(di'io(s ( /( a'ti1o tra(s%rido

NICSP 23 826

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

55. 7as 'o(di'io(s ( /( a'ti1o tra(s%rido da( !/4ar a /(a o"!i4a'i)(

#rs(t ( ! r'o(o'i&i(to i(i'ia! 2/ s r'o(o'r$ d a'/rdo 'o( !

#$rra%o ?*.

56. Las esti!ulaciones se definen en el !8rrafo ). Los !8rrafos $- a 25

!ro!orcionan "u@as !ara determinar si una esti!ulaci9n es una condici9n o una

restricci9n. 5na entidad analiGa cada una de las esti!ulaciones +inculadas a

una entrada de recursos !ara determinar si esas esti!ulaciones im!onen

condiciones o restricciones.

Mdi'i)( d !os #asi1os ( ! r'o(o'i&i(to i(i'ia!

5). E! i&#ort r'o(o'ido 'o&o /( #asi1o sr$ !a &0or sti&a'i)( d!

i&#ort r2/rido #ara 'a('!ar !a o"!i4a'i)( #rs(t a !a %';a d!

"a!a('.

58. La estimaci9n tiene en cuenta los ries"os < las incertidumbres =ue rodean los

sucesos =ue acen =ue se reconoGca un !asi+o. Cuando el +alor tem!oral del

dinero es si"nificati+o, el !asi+o se medir8 al +alor !resente del im!orte =ue

se es!era =ue sea necesario !ara cancelar la obli"aci9n. /ste re=uerimiento

est8 de acuerdo con los !rinci!ios establecidos en la NICSP $&.

I&#/stos

5&. U(a (tidad r'o(o'r$ /( a'ti1o 'o( rs#'to a i&#/stos '/a(do

o'/rra ! ;';o i&#o(i"! 3 s '/&#!a( !os 'ritrios d r'o(o'i&i(to

d! a'ti1o.

60. Los recursos sur"idos de im!uestos satisfacen la definici9n de acti+o cuando

la entidad controla los recursos como consecuencia de un suceso !asado 'el

eco im!onible% < es!era recibir beneficios econ9micos futuros o !otencial

de ser+icio de esos recursos. Los recursos =ue sur"en de im!uestos satisfacen

los criterios !ara ser reconocidos como acti+o cuando es !robable =ue la

entrada de recursos ten"a lu"ar < su +alor raGonable !ueda ser medido con

fiabilidad. /l "rado de !robabilidad +inculado a la entrada de recursos se

determina sobre las bases de la e+idencia dis!onible en el momento del

reconocimiento inicial, lo =ue inclu<e, entre otros, la re+elaci9n de

informaci9n del eco im!onible !or !arte del contribu<ente.

6$. 5n in"reso !or im!uestos s9lo sur"e !ara el "obierno =ue establece el

im!uesto, < no !ara otras entidades. Por e;em!lo, cuando el "obierno nacional

establece un im!uesto =ue es recaudado !or su a"encia tributaria, los acti+os <

los in"resos de acti+idades ordinarias se acumulan 'o de+en"an% !or el

"obierno, no !or la a"encia tributaria. (8s aDn, cuando un "obierno nacional

establece un im!uesto sobre las +entas, cu<a recaudaci9n total se transfiere a

los "obiernos re"ionales, con base en una asi"naci9n continuada, el "obierno

nacional reconocer8 acti+os e in"resos !or el im!uesto, < una disminuci9n en

los acti+os < un "asto !or la transferencia a los "obiernos re"ionales. Los

82)

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

"obiernos re"ionales reconocer8n los acti+os < un in"reso !or la transferencia.

Cuando una Dnica entidad recauda im!uestos en nombre de +arias entidades,

est8 actuando como un a"ente !ara todas ellas. Por e;em!lo, cuando una

a"encia tributaria re"ional recauda el im!uesto a las "anancias !ara el

"obierno re"ional < +arios "obiernos locales, no reconoce el in"reso con

res!ecto a los im!uestos recaudados :sino =ue, los "obiernos indi+iduales =ue

establecen los im!uestos reconocen los acti+os < el in"resos de acti+idades

ordinarias con res!ecto a los im!uestos.

62. Los im!uestos no satisfacen la definici9n de contribuciones de los

!ro!ietarios, !or=ue el !a"o de im!uestos no otor"a al contribu<ente un

dereco a recibir 'a% distribuciones de beneficios econ9micos futuros o

!otencial de ser+icio de la entidad durante su eEistencia o 'a% la distribuci9n

de cual=uier eEcedente de acti+os sobre el !asi+o en caso de li=uidaci9n del

"obierno. /l !a"o de im!uestos tam!oco otor"a a los contribu<entes un

dereco de !ro!iedad en el "obierno =ue !uede ser ob;eto de +enta,

intercambio, transferencia o rescate.

63. Los im!uestos satisfacen la definici9n de transacci9n sin contra!restaci9n

!or=ue el contribu<ente transfiere recursos al "obierno, sin recibir

directamente a cambio un +alor a!roEimadamente i"ual. *un=ue el

contribu<ente !uede beneficiarse de una +ariedad de !ol@ticas sociales

establecidas !or el "obierno, >stas no se !restan directamente a cambio como

contra!restaci9n !or el !a"o de im!uestos.

6-. 0al como se destaca en el !8rrafo 52, al"unos im!uestos son recaudados !ara

!ro!9sitos es!ec@ficos. Si se re=uiere =ue el "obierno reconoGca un !asi+o con

res!ecto a condiciones relacionadas con acti+os reconocidos como

consecuencia de im!uestos recaudados con !ro!9sito es!ec@fico, no

reconocer8 in"resos de acti+idades ordinarias asta =ue se satisfa"a la

condici9n < se reduGca el !asi+o. Sin embar"o, en la ma<or !arte de los casos,

no se es!era =ue los im!uestos recaudados con !ro!9sitos es!ec@ficos den

lu"ar a un !asi+o !or=ue los !ro!9sitos es!ec@ficos son e=ui!arables a

restricciones, < no condiciones.

E! ;';o i&#o(i"!

65. /n mucas ;urisdicciones se recaudan similares ti!os de im!uestos. La entidad

=ue informa analiGar8 la le< tributaria en su !ro!ia ;urisdicci9n !ara

determinar cu8l es el eco im!onible !ara los +arios im!uestos recaudados.

* menos =ue se determine de otra forma en las le<es o re"ulaciones, es

!robable =ue el eco im!onible !ara#

'a% el im!uesto a las "anancias sea la obtenci9n de in"resos tributables

durante el !er@odo im!ositi+o !or !arte del contribu<enteF

'b% el im!uesto sobre el +alor aHadido es la realiGaci9n de acti+idad

"ra+able durante el !eriodo im!ositi+o !or !arte del contribu<enteF

NICSP 23 828

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

'c% el im!uesto sobre bienes < ser+icios es la ad=uisici9n o +enta de bienes

< ser+icios su;etos a im!uestos durante el !eriodo im!ositi+oF

'd% los derecos de aduana es el mo+imiento de bienes o ser+icios su;etos a

derecos arancelarios atra+esando el l@mite de la aduanaF

'e% el dereco sobre sucesiones sea# el fallecimiento de una !ersona =ue

!osee !ro!iedades su;etas a im!uestosF <

'f% el im!uesto sobre la !ro!iedad es el +encimiento de la feca en la =ue

se recauda el im!uesto, o el !eriodo !ara el cual se estableGca la

recaudaci9n del mismo si >ste se recauda de forma !eri9dica.

Co"ros d i&#/stos #or a(ti'i#ado

66. De forma coerente con las definiciones de acti+os, !asi+os < los

re=uerimientos del !8rrafo 5&, los recursos !or im!uestos recibidos con

anterioridad a la ocurrencia del eco im!onible se reconocer8n como un

acti+o < un !asi+o 'cobros antici!ados%, !or=ue 'a% el eco =ue da lu"ar a

=ue la entidad ten"a dereco a los im!uestos no a ocurrido, < 'b% los criterios

!ara el reconocimiento del in"reso !or im!uestos no an sido satisfecos

'+>ase el !8rrafo 5&%, a !esar de =ue la entidad <a a<a recibido una entrada

de recursos. Los cobros antici!ados relati+os a im!uestos no son

fundamentalmente diferentes a otros cobros antici!ados, !or lo tanto se

reconocer8 un !asi+o asta =ue ocurra el eco im!onible. Cuando ten"a

lu"ar el eco im!onible, se cancelar8 el !asi+o < se reconocer8 el in"reso.

Mdi'i)( d a'ti1os 2/ s/r4( d tra(sa''io(s i&#ositi1as

6). /l !8rrafo -2 re=uiere =ue los acti+os =ue sur"en de transacciones im!ositi+as

se midan !or su +alor raGonable en la feca de ad=uisici9n. Los acti+os =ue

sur"en de transacciones im!ositi+as se miden !or la me;or estimaci9n de la

entrada de recursos a la entidad. Las entidades =ue informan desarrollar8n

!ol@ticas contables !ara la medici9n de acti+os =ue sur"en de transacciones

im!ositi+as =ue se a;usten a los re=uerimientos del !8rrafo -2. Las !ol@ticas

contables !ara la estimaci9n de estos acti+os tendr8n en cuenta la !robabilidad

de =ue los recursos =ue sur"en de transacciones im!ositi+as flu<an al

"obierno < el +alor raGonable de los acti+os resultantes.

68. Cuando eEista una se!araci9n entre el momento del eco im!onible < el

cobro de los im!uestos, las entidades del sector !Dblico !ueden medir de

forma fiable los acti+os =ue sur"en de las transacciones im!ositi+as

utiliGando, !or e;em!lo, modelos estad@sticos basados en el istorial de

recaudaci9n de ese im!uesto concreto en !eriodos anteriores. /stos modelos

incluir8n la consideraci9n del momento de los cobros !rocedentes de los

contribu<entes, declaraciones ecas !or los contribu<entes < las relaciones

de los im!uestos !or cobrar con otros e+entos en la econom@a. Los modelos de

medici9n tambi>n tendr8n en cuenta otros factores como#

82&

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

'a% =ue la le"islaci9n fiscal otor"ue a los contribu<entes un !eriodo !ara

!resentar las declaraciones =ue sea ma<or al =ue se !ermite al "obierno

!ara la !ublicaci9n de los estados financieros con !ro!9sito "eneralF

'b% =ue los contribu<entes no !resenten las declaraciones en el momento

o!ortunoF

'c% la +aloraci9n de acti+os no monetarios !ara !ro!9sitos de e+aluaciones

fiscalesF

'd% com!le;idades en la le"islaci9n fiscal =ue re=uieran !eriodos

!rolon"ados !ara e+aluar im!uestos adeudados !or ciertos

contribu<entesF

'e% el !otencial de =ue los costos financieros < !ol@ticos de acer cum!lir

de forma ri"urosa la le"islaci9n fiscal < recaudar todos los im!uestos

le"almente adeudados al "obierno !ueda sobre!asar los beneficios

recibidosF

'f% =ue la le"islaci9n fiscal !ermita a los contribu<entes diferir el !a"o de

al"unos im!uestosF <

'"% una +ariedad de circunstancias !articulares de im!uestos <

;urisdicciones indi+iduales.

6&. La medici9n de acti+os e in"resos !rocedentes de transacciones im!ositi+as

utiliGando modelos estad@sticos !uede dar lu"ar a =ue el im!orte real de los

acti+os e in"resos reconocidos sea diferente a los im!ortes determinados en

los !eriodos !osteriores como adeudados !or los contribu<entes en relaci9n

con el !eriodo actual sobre el =ue se informa. Las re+isiones de las

estimaciones se acen de acuerdo con la NICSP 3, Pol+ticas Conta)les,

Cam)ios en las Estimaciones Conta)les y Errores.

)0. /n al"unos casos los acti+os =ue sur"en de transacciones im!ositi+as < los

in"resos de acti+idades ordinarias relacionados no !ueden ser medidos con

fiabilidad asta =ue trascurre un tiem!o des!u>s del eco im!onible. /sto

!uede ocurrir si una base fiscal es +ol8til < no es !osible una estimaci9n

fiable. /n mucos casos, los acti+os e in"resos !ueden ser reconocidos en el

!er@odo !osterior a la ocurrencia del eco im!onible. Sin embar"o, eEisten

circunstancias eEce!cionales cuando deban !asar +arios !eriodos sobre los

=ue se informa antes de =ue un eco im!onible resulte en una entrada de

recursos =ue incor!oren beneficios econ9micos futuros o !otencial de ser+icio

=ue cum!la la definici9n de acti+o < satisfa"a los criterios !ara el

reconocimiento de un acti+o. Por e;em!lo, determinar < medir con fiabilidad

el im!orte del im!uesto sobre sucesiones relati+o a un "ran !atrimonio !uede

lle+ar +arios aHos !or=ue inclu<a +arias anti"Medades < obras de arte de "ran

+alor =ue re=uieran +aloraciones es!ecialiGadas. Por consi"uiente, los criterios

de reconocimiento !ueden no ser satisfecos asta =ue se reciba el !a"o o se

+a<a a cobrar.

NICSP 23 830

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

Gastos #a4ados a tra19s d! sist&a i&#ositi1o 3 ds&"o!sos #or i&#/stos

)$. 7os i(4rsos #or i&#/stos d"r$( dtr&i(ars ( t9r&i(os "r/tos. No

d"r$( rd/'irs #or !os 4astos #a4ados a tra19s d! sist&a i&#ositi1o.

)2. /n al"unas ;urisdicciones, el "obierno utiliGa el sistema im!ositi+o como un

m>todo con+eniente !ara !a"ar beneficios a los contribu<entes, =ue de otro

modo se !a"ar@an utiliGando otro m>todo de !a"o, tal como eEtender un

ce=ue, de!ositando directamente el im!orte en una cuenta bancaria del

contribu<ente, o cancelando otra cuenta en nombre del contribu<ente. Por

e;em!lo, un "obierno !uede !a"ar !arte de las !rimas de !9liGas de se"uros

sanitarios de los residentes, !ara fomentar la utiliGaci9n de esa ase"uradora,

bien reduciendo el !asi+o !or im!uestos del indi+iduo, realiGando un !a"o !or

ce=ue o !a"ando el im!orte directamente a la com!aH@a ase"uradora. /n

estos casos, el im!orte es !a"adero con inde!endencia de =ue el indi+iduo

!a"ue im!uestos. Por consi"uiente, este im!orte es un "asto del "obierno <

debe reconocerse de forma se!arada en el estado de rendimiento financiero.

Los in"resos !or im!uestos deben incrementarse !or el im!orte de cual=uiera

de estos "astos !a"ados a tra+>s del sistema im!ositi+o.

)3. 7os i(4rsos #or i&#/stos (o s i('r&(tar$( #or ! i&#ort d !os

ds&"o!sos #or i&#/stos.

)-. /n la ma<or@a de las ;urisdicciones, los "obiernos utiliGan el sistema

im!ositi+o !ara fomentar ciertos com!ortamientos financieros < desincenti+ar

otros. Por e;em!lo, en al"unas ;urisdicciones, se !ermite =ue los !ro!ietarios

de +i+iendas deduGcan los intereses de la i!oteca e im!uestos a la !ro!iedad

de su renta bruta al calcular el in"reso fiscal tributable. /stos ti!os de

concesiones est8n dis!onibles s9lo !ara los contribu<entes. Si una entidad

'inclu<endo una !ersona f@sica% no !a"a im!uestos, entonces no !uede acceder

a la concesi9n. /stos ti!os de concesiones se denominan desembolsos !or

im!uestos 'des"ra+aci9n%. Los desembolsos !or im!uestos son in"resos a los

cuales se a renunciado, no "astos, < no dan lu"ar a entradas o salidas de

recursos : es decir, no dan lu"ar a acti+os, !asi+os, in"resos o "astos !ara el

"obierno =ue "ra+a.

)5. La distinci9n cla+e entre los "astos !a"ados a tra+>s del sistema im!ositi+o <

los desembolsos !or im!uestos es =ue !ara los "astos !a"ados a tra+>s del

sistema im!ositi+o, el im!orte est8 dis!onible !ara los rece!tores con

inde!endencia de =ue !a"uen im!uestos o usen un determinado mecanismo

!ara !a"ar sus im!uestos. La NICSP $ !ro@be la com!ensaci9n de !artidas de

in"resos de acti+idades ordinarias < "astos a menos =ue lo !ermita otra

Norma. La com!ensaci9n de in"resos !or im!uestos < "astos !a"ados a tra+>s

del sistema im!ositi+o no est8 !ermitida.

83$

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

Tra(s%r('ias

)6. S/0ta a! #$rra%o @A< /(a (tidad r'o(o'r$ /( a'ti1o ( r!a'i)( 'o(

tra(s%r('ias '/a(do !os r'/rsos tra(s%ridos '/&#!( !a d%i(i'i)( d

/( a'ti1o 3 satis%a'( !os 'ritrios #ara sr r'o(o'idos 'o&o /( a'ti1o.

)). Las transferencias inclu<en sub+enciones, condonaciones de deudas, multas,

le"ados, re"alos, donaciones < bienes < ser+icios en es!ecie. 0odas estas

!artidas tienen el elemento comDn de =ue transfieren recursos de una entidad

a otra sin !ro!orcionar un +alor a!roEimadamente i"ual a cambio < no son

im!uestos como se definen en esta Norma.

)8. Las transferencias satisfacen la definici9n de un acti+o cuando la entidad

controla los recursos como consecuencia de un suceso !asado 'la

transferencia% < es!era recibir beneficios econ9micos futuros o !otencial de

ser+icio de esos recursos. Las transferencias satisfacen los criterios !ara ser

reconocidas como un acti+o cuando es !robable =ue la entrada de recursos

ocurra < su +alor raGonable !ueda ser medido con fiabilidad. /n ciertas

circunstancias, tal como cuando un acreedor condona un !asi+o, !uede sur"ir

una disminuci9n en el im!orte en libros de un !asi+o !re+iamente reconocido.

/n estos casos, en lu"ar de reconocer un acti+o como resultado de la

transferencia, la entidad disminuir8 el im!orte en libros del !asi+o.

)&. 5na entidad obtiene el control de los acti+os transferidos cuando los recursos

an sido transferidos a la entidad o >sta tiene un dereco eEi"ible !or le<

contra el transferidor. (ucos acuerdos !ara transferir recursos se con+ierten

en +inculantes !ara todas las !artes antes de =ue ten"a lu"ar la transferencia

de recursos. Sin embar"o, a +eces una entidad !romete transferir recursos,

!ero incum!le tal !romesa. Por consi"uiente, solo se reconocer8n acti+os,

!asi+os <Jo in"resos cuando 'a% un dereco sea eEi"ible !or le<, < 'b% la

entidad e+alDe =ue es !robable =ue la entrada de recursos ocurra. Casta ese

momento, la entidad no !uede eEcluir o re"ular el acceso de terceras !artes a

los beneficios de los recursos !ro!uestos !ara la transferencia.

80. Las transferencias de recursos =ue satisfacen la definici9n de contribuciones

de los !ro!ietarios no dar8n lu"ar a in"resos de acti+idades ordinarias. Los

acuerdos 'a% =ue es!ecifican =ue la entidad =ue !ro!orciona recursos tiene

dereco a distribuciones de beneficios econ9micos o !otencial de ser+icios

durante la +ida de la entidad rece!tora, o distribuci9n de cual=uier eEcedente

de acti+os sobre el !asi+o en caso de =ue la entidad rece!tora sea li=uidada, o

'b% =ue es!ecifican =ue la entidad =ue !ro!orciona los recursos ad=uiere una

!artici!aci9n financiera en la entidad rece!tora =ue !uede ser ob;eto de +enta,

intercambio, transferencia o rescate, son, en esencia, acuerdos !ara acer una

contribuci9n !or !arte de los !ro!ietarios.

8$. Las transferencias satisfacen la definici9n de transacciones sin

contra!restaci9n !or=ue el transferidor !ro!orciona recursos a la entidad

rece!tora sin =ue dica entidad rece!tora !ro!orcione un +alor

NICSP 23 832

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

a!roEimadamente i"ual directamente a cambio. Si un acuerdo esti!ula =ue la

entidad rece!tora tiene =ue !ro!orcionar a cambio un +alor a!roEimadamente

i"ual, el acuerdo no es un acuerdo de transferencia, sino un contrato !or una

transacci9n de intercambio =ue debe contabiliGarse se"Dn la NICSP &.

82. 5na entidad analiGar8 todas las esti!ulaciones contenidas en los acuerdos de

transferencia !ara determinar si incurre en un !asi+o cuando ace!ta los

recursos transferidos.

Mdi'i)( d !os a'ti1os tra(s%ridos

83. Como re=uiere el !8rrafo -2, los acti+os transferidos se miden !or su +alor

raGonable en la feca de ad=uisici9n. Las entidades desarrollar8n !ol@ticas

contables !ara el reconocimiento < medici9n de acti+os =ue sean coerentes

con las NICSP. Como se seHal9 anteriormente, los in+entarios, !ro!iedades,

!lanta < e=ui!o o !ro!iedades de in+ersi9n ad=uiridos a tra+>s de

transacciones sin contra!restaci9n deben medirse inicialmente !or su +alor

raGonable en la feca de ad=uisici9n, de acuerdo con los re=uerimientos de las

NICSP $2, NICSP $6 < NICSP $). Los instrumentos financieros, inclu<endo

el efecti+o < las transferencias !or cobrar =ue satisfa"an la definici9n de

instrumento financiero, < otros acti+os tambi>n se medir8n al +alor raGonable

en la feca de ad=uisici9n de acuerdo con el !8rrafo -2 < la !ol@tica contable

a!ro!iada.

Co(do(a'i)( d d/das 3 as/('i)( d #asi1os

8-. * +eces los !restamistas renunciar8n a su dereco a cobrar una deuda

incurrida !or una entidad del sector !Dblico, cancelando efecti+amente la

deuda. Por e;em!lo, un "obierno nacional !uede cancelar un !r>stamo

incurrido !or un "obierno local. /n tales circunstancias, el "obierno local

reconocer8 un incremento en los acti+os netos !or=ue se a eEtin"uido un

!asi+o !re+iamente reconocido.

85. Las entidades reconocer8n in"resos relati+os a condonaci9n de deudas cuando

la anti"ua deuda <a no cum!la la definici9n de !asi+o o <a no satisfa"a los

criterios !ara su reconocimiento como un !asi+o, < siem!re =ue tal

condonaci9n de deudas no satisfa"a la definici9n de contribuciones de los

!ro!ietarios.

86. Cuando una entidad controladora condona deudas incurridas !or una entidad

controlada totalmente !artici!ada o asume sus !asi+os, la transacci9n !uede

ser una contribuci9n de los !ro!ietarios, como se describe en los !8rrafos 3):

38.

8). Los in"resos !rocedentes de condonaciones de deudas se miden !or el +alor

raGonable de la deuda condonada.

M/!tas

833

NICSP 23

S/

C

0

1

2

P

3

,

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

88. Las multas son beneficios econ9micos o !otencial de ser+icio recibidos o !or

recibir !or una entidad del sector !Dblico, !rocedentes de un indi+iduo u otra

entidad, !or decisi9n de un tribunal u otro or"anismo res!onsable de acer

cum!lir la le<, como consecuencia de =ue el indi+iduo u otra entidad a

infrin"ido los re=uerimientos de las le<es o re"ulaciones. /n al"unas

;urisdicciones los a"entes de la le< !ueden im!oner multas a los indi+iduos

=ue consideran =ue an infrin"ido la le<. /n estos casos, el indi+iduo

normalmente tendr8 la o!ci9n de !a"ar la multa o de recurrir a los tribunales

!ara e;ercer su defensa. Cuando el demandado lle"a a un acuerdo con el fiscal

=ue inclu<e el !a"o de una !enaliGaci9n en lu"ar de lle+ar el caso a los

tribunales, el !a"o se reconoce como una multa.

8&. Las multas normalmente re=uieren =ue una entidad transfiera un im!orte fi;o

de efecti+o al "obierno < no im!onen nin"una obli"aci9n a >ste =ue !ueda ser

reconocida como un !asi+o. Como tales, las multas se reconocen como

in"resos cuando la cuenta !or cobrar cum!le la definici9n de acti+o < satisface

los criterios !ara su reconocimiento como un acti+o establecidos en el !8rrafo

3$. Como se destaca en el !8rrafo $2, cuando una entidad recauda multas en

calidad de a"ente, la multa no ser8 in"reso de la entidad recaudadora. Los

acti+os =ue sur"en de multas se miden !or la me;or estimaci9n de la entrada

de recursos a la entidad.

74ados

&0. 5n le"ado es una transferencia eca de acuerdo con las dis!osiciones del

testamento de una !ersona fallecida. /l suceso !asado =ue da lu"ar al control

de recursos =ue incor!oran beneficios econ9micos futuros o !otencial de

ser+icio !ara un le"ado ocurre cuando la entidad tiene un dereco le"almente

eEi"ible, !or e;em!lo, cuando fallece el testador, o la declaraci9n del le"@timo

albacea, de!endiendo de la le"islaci9n de la ;urisdicci9n .

&$. Los le"ados =ue satisfacen la definici9n de un acti+o se reconocen como

acti+os e in"resos si es !robable =ue flu<an a la entidad beneficios

econ9micos futuros o !otencial de ser+icio < el +alor raGonable de los acti+os

!ueda ser medido de forma fiable. La determinaci9n de la !robabilidad de la

entrada de beneficios econ9micos futuros o !otencial de ser+icio !uede ser

!roblem8tica si transcurre un !er@odo de tiem!o entre la defunci9n del

testador < la rece!ci9n de cual=uier acti+o !or !arte de la entidad. La entidad

necesitar8 determinar si el !atrimonio de la !ersona fallecida es suficiente

!ara cum!lir con todas las demandas =ue recai"an sobre >l < !ara satisfacer

todos los le"ados. Si el testamento se im!u"na, esto tambi>n afectar8 a la

!robabilidad de =ue flu<an acti+os a la entidad.

&2. /l +alor raGonable de los acti+os le"ados se determinar8 de la misma manera

=ue !ara los re"alos < donaciones, tal como se describe en el !8rrafo &). /n

las ;urisdicciones en las =ue los !atrimonios de fallecidos est8n su;etos a

im!osici9n, la autoridad fiscal !uede aber determinado <a el +alor raGonable

NICSP 23 83-

IN.2/S1S D/ 02*NS*CCI1N/S SIN C1N02*P2/S0*CI4N 'I(P5/S01S 6

02*NS7/2/NCI*S%

de los acti+os le"ados a la entidad, < este im!orte !uede estar dis!onible !ara

la entidad. Los le"ados se miden !or el +alor raGonable de los recursos

recibidos o !or recibir.

R4a!os 3 do(a'io(s< i('!/3(do "i(s ( s#'i

&3. Los re"alos < donaciones son transferencias +oluntarias de acti+os, inclu<endo

efecti+o u otros acti+os monetarios, bienes en es!ecie < ser+icios en es!ecie

=ue una entidad realiGa a otra, normalmente libre de esti!ulaciones. /l

transferidor !uede ser una entidad o un indi+iduo. Para los re"alos <

donaciones de efecti+o u otros acti+os monetarios < bienes en es!ecie, el

suceso !asado =ue da lu"ar al control de recursos =ue incor!oran beneficios

econ9micos futuros o !otencial de ser+icio es, normalmente, la rece!ci9n del

re"alo o donaci9n. /l reconocimiento de re"alos o donaciones de ser+icios en

es!ecie se trata a continuaci9n, en los !8rrafos &8 ? $03.