También podría gustarte

- Rosalía de CastroDocumento6 páginasRosalía de CastroAlba Martinez LluisAún no hay calificaciones

- I Ma KantianDocumento13 páginasI Ma KantianAlba Martinez LluisAún no hay calificaciones

- ComercioDocumento8 páginasComercioAlba Martinez LluisAún no hay calificaciones

- NavajitaDocumento2 páginasNavajitaAlba Martinez LluisAún no hay calificaciones

- CapmDocumento7 páginasCapmAlba Martinez LluisAún no hay calificaciones

- CapmDocumento7 páginasCapmAlba Martinez LluisAún no hay calificaciones

- Rice BurroughsDocumento2 páginasRice BurroughsAlba Martinez LluisAún no hay calificaciones

- FlisDocumento1 páginaFlisAlba Martinez LluisAún no hay calificaciones

- Establishing Your AuthorityDocumento1 páginaEstablishing Your AuthorityAlba Martinez LluisAún no hay calificaciones

- Casos de Ecuaciã N ContableDocumento5 páginasCasos de Ecuaciã N ContableValeria TorneroAún no hay calificaciones

- Rol Contador - Franchesca Garcia MedinaDocumento6 páginasRol Contador - Franchesca Garcia MedinaFranchesca García MedinaAún no hay calificaciones

- CF Práctica 01 InterésSimpleDocumento1 páginaCF Práctica 01 InterésSimpleDanis GoubaidoulineAún no hay calificaciones

- Comunicacion Oral y Escrita 6-5-15Documento61 páginasComunicacion Oral y Escrita 6-5-15Bere DuranAún no hay calificaciones

- P12.17 Integración de Varias Medidas de Apalancamiento y PronósticoDocumento4 páginasP12.17 Integración de Varias Medidas de Apalancamiento y PronósticoCELESTE GONZALEZ HERRERA100% (1)

- Perfil de TecnicoDocumento3 páginasPerfil de TecnicoandreinaAún no hay calificaciones

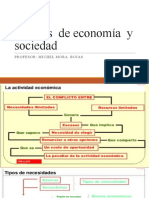

- Sintesis de Economia y SociedadDocumento71 páginasSintesis de Economia y Sociedadgonza sotoAún no hay calificaciones

- Ejercicios de Elemento 3Documento2 páginasEjercicios de Elemento 3LUIS FERNANDO RODRIGO FUSTAMANTE100% (1)

- Analisis Financiero de NetflixDocumento5 páginasAnalisis Financiero de Netflixcarlos luis uriona valverdeAún no hay calificaciones

- Analisis DupontDocumento14 páginasAnalisis DupontNoe AmbrocioAún no hay calificaciones

- Factura de VentaDocumento2 páginasFactura de VentaJenny LizethAún no hay calificaciones

- Control Sobre El Movimiento Obrero en México - CAMACHODocumento13 páginasControl Sobre El Movimiento Obrero en México - CAMACHOLuis Gerardo Jacobo VerduzcoAún no hay calificaciones

- MONOGRAFIADocumento11 páginasMONOGRAFIAKristell RamirezAún no hay calificaciones

- Dolarizacion en El SalvadorDocumento25 páginasDolarizacion en El SalvadorElizabeth Vasquez HerculesAún no hay calificaciones

- Lovera FuturoDocumento2 páginasLovera FuturoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Actividad Propuesta en La PlataformaDocumento2 páginasActividad Propuesta en La PlataformaMaicol Camargo ManjarresAún no hay calificaciones

- Clase Multiplicador Keynesiano - Modelos Is - LMDocumento16 páginasClase Multiplicador Keynesiano - Modelos Is - LMDarío CárdenasAún no hay calificaciones

- Contrato de Mutuo para InversionistasDocumento4 páginasContrato de Mutuo para InversionistasEnrique MinnessAún no hay calificaciones

- Grupo 2 ContabilidadDocumento19 páginasGrupo 2 ContabilidadDAGMAR GASDALITH VASQUEZ ANTICHAún no hay calificaciones

- Cuestionario - Evaluación - Tomo - I Corredor Seguros 2022-2023Documento24 páginasCuestionario - Evaluación - Tomo - I Corredor Seguros 2022-2023BEGOÑA BAUTISTAAún no hay calificaciones

- Balance de SituaciónDocumento53 páginasBalance de SituaciónRebecaCostaNogueraAún no hay calificaciones

- Desarrollo de Terminos, Ejemplos y Comentarios Sobre El Ambito Empresarial, Analisis de Estados Financieros y Normas Contables.Documento1 páginaDesarrollo de Terminos, Ejemplos y Comentarios Sobre El Ambito Empresarial, Analisis de Estados Financieros y Normas Contables.Angel DiazAún no hay calificaciones

- Estado de Costo de Produccion TallerDocumento8 páginasEstado de Costo de Produccion TallerPaulina MartinezAún no hay calificaciones

- EPFF Evidencia 1Documento4 páginasEPFF Evidencia 1Jesús MonrealAún no hay calificaciones

- La HipotecaDocumento14 páginasLa HipotecaIbeth HuamánAún no hay calificaciones

- Aprende Lo Fácil Que Es Aplicar La Palabra de Dios A Tu SituaciónDocumento8 páginasAprende Lo Fácil Que Es Aplicar La Palabra de Dios A Tu SituaciónyanethmolAún no hay calificaciones

- Auditoria - Financiera PAPELES DE TRABAJODocumento827 páginasAuditoria - Financiera PAPELES DE TRABAJORicardo Gomez50% (2)

- Clasificación de Créditos Según La SBS en El PerúDocumento2 páginasClasificación de Créditos Según La SBS en El PerúW Will QMAún no hay calificaciones

- Analisis de Los Reportes Financieros de HolcimDocumento20 páginasAnalisis de Los Reportes Financieros de HolcimWilmerAún no hay calificaciones

- Ejercicos de La Clase - Interés Compuesto 2Documento13 páginasEjercicos de La Clase - Interés Compuesto 2Kevin Carhuatanta ValdiviaAún no hay calificaciones