Documentos de Académico

Documentos de Profesional

Documentos de Cultura

G M Enfocado A Costos

Cargado por

ramlijavierTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

G M Enfocado A Costos

Cargado por

ramlijavierCopyright:

Formatos disponibles

GESTION DE

MANTENIMIENTO

ENFOCADO A LOS

COSTOS

Lourival Augusto Tavares

Presidente del Comit Panamericano de Ingeniera de Mantenimiento

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

2

Para viabilizar la evaluacin del Retorno

Sobre la Inversin (ROI) por el mantenimi-

ento es necesario que exista una efectiva

gestin (anlisis y toma de decisiones),

hecha sobre informes (ndices y consul-

tas) adecuados a cada nivel, generados a

partir de archivos consolidados tratados

por un eficiente Sistema que procese da-

tos completos y confiables de todas las

intervenciones controladas.

ESTRATGICO

EJECUTIVO

OPERACIONAL

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

3

Mientras tanto, para garantizar la fiabili-

dad de estos datos, es fundamental que

se trabaje bajo conceptos universales y

estandardizados, bien difundidos y reco-

nocidos por todos los involucrados.

TERMINOLOGIA

TERMINOLOGIA

PRIORIDADES

PRIORIDADES

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

4

Adems, los datos deben ser codificados

utilizando tablas que irn garantizar la

patronizacin de los registros.

Tablas Cdigo Equipo

Tablas Cdigo Equipo

ABR Abridor ABS Absorcin ABR Abrazadera

AER Aeromix ADM Agua Desmineralizadora ACP Acoplamiento

AGI Agitador ADS Agua destilada AGU Aguja

AIR Aire acondicionado AHE Agua helada ALA Alarma

ALI Alimentador AIN Agua Incendio AMP Ampermetro

ALT Alternador ACL Agua Caliente ANI Anillo

ABL Ablandador ASV Agua Servicio ARO Aro

AMP Amplificador ALC Alcantarillado ARA Arandela-Volanda

ARQ Arqueador ALM Almacen ART Articulacin

ART Articulaciones ATS Alta tensin ARB Arbol

ASP Aspiradora AIC Aire comprimido ASP Aspersor

AUC Autoclave BTS Baja tensin BAS Base

AUT Autotransformador CAL Calcinacin BAL Balancin

BAL Balanza CAR Carpintera BAR Barra

BAN Banco de capacitores CLI Climatizacin BAT Bateria

BAR Barra COM Compresin BIE Biela

BAT Bateria CMP Computacin BLO Bloque

BAT Batidora CVP Conservacin Predial BOM Bomba

BEB Bebedero DES Destilacin BOB Bobina

BOB Bobinadora EFL Efluentes BOR Borne

BOM Bomba EEL Energia Estabilizada BOT Botn de comando

CLD Caldera EXP Expedicin BUJ Buje

CLE Calentador HER Herramientas CBZ Cabezal

CLO Calorimetro FIL Filtrado CAB Cable

CFR Cmara Frigorfica GAS Gases CAJ Caja

CAM Camin GEL Generacin Energa Elctrica CAL Calentador

CAP Capacitor ILM Iluminacin CUN Cua

CAM Campana-Capilla ILE Iluminacin de emergencia CAN Canaleta

EQUI PO SI STEMA OPERACI ONAL PARTES

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

5

Adems, los datos deben ser codificados

utilizando tablas que irn garantizar la

patronizacin de los registros.

Tablas Cdigo Equipo

Tablas Cdigo Equipo

ACD Acoplamiento defectuoso ALI Alinear ABR Abrazadera

AFL Aflojamiento ALT Alterar ACP Acoplamiento

AGU Agua en el sistema APR Apretar AGU Agua

ALP Alta presin ATE Aterrar AGJ Aguja

ALT Alta temperatura BAL Balancear AIR Aire

AIR Aire en el sistema CAL Calentar AJU Ajuste

BAI Baja aislacin CLB Calibrar ALM Alarma

BPR Baja presin CAP Capacitar/Entrenar ALC Alcohol

BRE Baja resistencia CAR Cargar AMP Ampermetro

BUJ Buje defectuoso CEN Centrar ANI Anillo

CAP Capacitor defectuoso CMP Comparar ARA Arandela-Volanda

CAV Cavitacin CPM Comprimir ARE Area

CHI Chispeado COR Cortar ARB Arbol

CIA Circuito abierto CCI Corto-circuitar ARO Aro

COM Conmutador defectuoso DES Despegar ART Articulacin

CON Contaminacin DSP Desempear ASP Aspersor

CTT Contacto defectuoso DSG Desgastar BAL Balancin

CRE Corriente DSO Desobstruir BAS Base

CRI Corriente inducida DSH Deshumidificar BAR Barra

CRP Corriente parsita DRN Drenar BRI Barriado

COR Corrosin ENC Encajar BAT Bateria

CCI Corto circuito ENS Ensayar BIE Biela

DEF Deformacin EDE Ensayo destructivo BLQ Bloque

DEG Degradacin END Ensayo no destructivo BOM Bomba

DSJ Desajuste ESM Esmerilar BOB Bobina

DSL Desalineo GEL Ensayo destructivo BOR Borne

DSB Desbalanceo ILM Ensayo no destructivo BTC Botn de comando

DSC Descarga ILE Esmerilar BUJ Buje

CAUSA/EFECTO ACCI ON COMPLEMENTO ACCI ON

Tablas Cdigo Ocurencia

Tablas Cdigo Ocurencia

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

6

TECNOLOGIAS DE MANTENINIENTO

0

10

20

30

40

50

60

70

80

90

E

F

E

C

T

I

V

I

D

A

D

D

E

R

E

S

U

L

T

A

D

O

S

%

MEJORIA DE EFECTIVIDAD OPERACIONAL

EN FUNCION DEL PROCESO DE GESTION

Fuente: HSB Reliability Tecnologies

Mantenimiento

BASICO BASICO

Identificacin

Prog.Maestro

Orden Trabajo

Control Progr.

Gest.Contratos

Gestin Stocks

Mantenimiento

PLANIFICADO PLANIFICADO

(CMC)

Visin Corpor.

Direccin

Metas

Estructura

Capacitacin

Tecnologia

Inversiones

Eleccin Soft

Mantenimiento

CONDICION CONDICION

(PREDICTIVO)

Ident. Equipos

Ident.Medidas

Eleccion Tecn.

Ident. Proceso

Capacitacion

Implement.

Recol. Valores

Procesam.

Analisis

Evaluacin

Mantenimiento

C/ OPERACION C/ OPERACION

(TPM)

Identif. Sector

Consenso

Objetivos Staff

Planif.Capacit.

5S

Capac.Superv.

Multiplicador

Monitoreo

Revisin Mt.Pv.

Gestin Doc.

Mantenimiento

CENT. FIABIL CENT. FIABIL

(RCM).

Ident. Medidas

FMEA

Revisin Man-

tenambilidad.

Analisis de Re-

lac. Costos

Revisin Proc.

Seguridad

Informes de

Fiabilidad

Reduccin de

Stocks

Mantenimiento

ESTRATEGICO ESTRATEGICO

(Centrado en

el Negocio)

Disp. X Neces.

Cuellos Botella

Ind. Clase Md.

Integridad

Seguridad

Med. Ambiente

Tiempos x Mv.

Anlisis ABC

Arbol Decis.

Mix Actividades

ROI

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

7

CA (Costo de adquisicin)

2

0

2

5

%

Diseo

Fabricacin

Transporte

Instalacin

Tiempo

Costos

CS (Costo de Sustentacin

o Costo de Propiedad)

LCC Costo de Ciclo de Vida

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

8

CM (costo de

mantenimiento

CA (Costo de adquisicin)

Tiempo

Costos

CO (Costo de

operacin)

CS (Costo de Sustentacin

o Costo de Propiedad)

INSUMOS ENERGIA PERSONAL

PUESTA EN

MARCHA

CALIDAD

PERSONAL

REPUESTOS, MAQ.

y HERRAMIENTAS

DISPONIBILIDAD SEGURIDAD

MEDIO

AMBIENTE

CONTRATOS

AJUSTES

SISTEMA

SUPERVISORIO

SISTEMA

DE GESTION

LCC Costo de Ciclo de Vida

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

9

Administracin Moderna de Mantenimiento - Pp. 86 ... 121

TMEF = Tiempo promedio entre fallas

TMPR = Tiempo promedio para reparacin

CMFT = Costo de mantenimiento por facturacin

CMRP = Costo de mantenimiento p/ valor reposicin

CRPP = Costo relativo con personal propio

CRMT = Costo relativo con material

CMOE = Costo de mano de obra externa

IMRP = Capital Inmovilizado en repuestos

CMVD = Costo de mantenimiento por valor de venta

TBMP = Trabajo en mantenimiento preventivo

TBMC = Trabajo en mantenimiento correctivo

HEXT = Horas extras del personal de mantenimiento

PROD = Productividad del personal de mantenimiento

TFAC = Tasa de frecuencia de accidentes

TGAC = Tasa de gravedad de accidentes

DISP = Disponibilidad

Indices de evaluacin del ROI

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

10

Una aplicacin de ROI

Datos necesarios:

1) Capital inmovilizado en equipos = $

2) Cuota mensual del seguro = $

3) Facturacin anual = $

4) Disponibilidad x Necesidad = %

5) Costo anual de mantenimiento = $

6) Capital inmovilizado en stock = $

7) Cantidad de tcnicos de mantenimiento = N

o

8) Costo mensual medio de MO = $

9) Consumo mensual de energa/agua en la planta = $

10) Multas (agresin al medio ambiente) = $

11) Impuestos = $

12) Compra de materiales/mes = $

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

11

10 20 30 40 50 -10 -20 -30 -40 -50

%

Reducciones Aumentos

2 a 5% - disponibilidad 10 a 50% - horas extras

10 a 25% - costos de terceros

10 a 20% - productividade M.O.

1 a 2% - vida til del activo

5 a 10% - inventrio

5 a 10% - compra de materiales

5 a 10% - consumo de energia

ROI

ROI

Retorno sobre la inversin

Retorno sobre la inversin

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

12

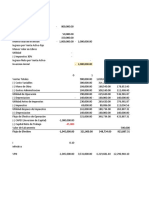

RETORNO DE INVERSION

Variable Datos Dato 1 Dato 2 Clculo

1 Ganancia de Capital

Capital inmovilizado en equipos (CE),

Presupuesto anual da mantenimiento

20.000.000 700.000 406.667

2 Reduccin de premio de seguro Premio (cuota) mensual de seguro (PS)

140.000 168.000

3

Aumento disponibilidad con

Necesidad (demanda)

Aumento de disponibilidad (DP %) x

Necesidad; Facturacin (FT)

2,00 45.000.000 180.000

4 Stock del almacn Capital inmovilizado en stock (ES)

1.900.000 19.000

5 OT's innecesarias

Presupuesto anual da mantenimiento

(PM)

700.000 35.000

6 Mantenimiento autnomo

Cantidad de Tcnicos (CT); Costo

mensual promedio de mano de obra

37 2.100 16.783

7 Economa de energa

Consumo mensual de energa en la

planta (EN)

235.000 23.500

8 Predictivo por monitoreo

Presupuesto anual da mantenimiento

(PM)

700.000 35.000

9

Optimizacin de tiempos y

movimientos - Productividad

Cantidad Tcnicos (CT); Costo mensual

promedio de mano de obra (MO)

37 2.100 16.783

10

Satisfaccin personal, mejora de

preservacin del medio

Impuestos pagados por mes (IM) y

Multas (MU)

637.500 0 76.500

11 Re-servicios, chatarras, rechazos Facturacin (FT)

45.000.000 112.500

12 Compra de materiales Compra mensual de materiales (MT)

67.570 81.084

13

Reduccin da utilizacin de

servicios de terceros

Presupuesto anual del mantenimiento

(PM)

700.000 21.000

14 Fallas crnicas Facturacin (FT)

45.000.000 112.500

TOTAL

1.304.317

Empresa Alimento

Dato 1 Dato 2 Clculo

30.000.000 1.000.000 626.667

20.000 24.000

1,00 50.000.000 100.000

0 0

1.000.000 50.000

15 2.300 7.452

145.000 14.500

1.000.000 50.000

15 2.300 4.140

225.500 0 27.060

50.000.000 125.000

40.000 48.000

1.000.000 30.000

50.000.000 125.000

1.231.819

Empresa Alimento

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

13

Valor Comercial

Costo de Mantenimiento

Valor de Reposicin

Depreciacin

Facturacin

Costos em millares de US$

25

50

75

100

125

150

Tiempo em millares de horas

1 2 3 4 5 6 7 8 9 10 11 12 13 14

Costos de equipos de la construccin civil

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

14

Las grficas presentadas en la figura siguiente representan

los resultados de gastos e ingresos generados por un camin

de una distribuidora de bebidas, que genera una facturacin

anual de US$ 60,000 .

Para el desarrollo de este ejercicio se establece un tiempo de

40 minutos.

Para el ahorro por depreciacin se considera la tasa de 20%

correspondiente a los impuestos.

Este camin pertenece a una empresa que tiene como poltica

reemplazar su flota a cada 5 aos (tiempo total de

depreciacin)

Evaluar si la poltica de reemplazo adoptada por la empresa

es la ms econmica y, en caso contrario, indicar cul seria el

mejor momento (en aos y meses) para hacer el cambio y

cunto esto generara de ahorro por vehculo.

Costos de un camin

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

15

Costos de un camin

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

16

ABM

Gestin Basada en Actividades

(Activity Based Management)

ABC

Costeo Basado en Actividades

(Activity Based Costing)

TOC

Teora de las Restricciones

(Theory of Constraints)

CONCEPTOS BASICOS DE LA GESTION

ESTRATEGICA DE COSTOS

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

17

La tcnica ABM, propuesta por Robert Kaplan,

Peter Turney y otros, tiene por objetivo establecer

acciones estratgicas de costos, buscando pro-

veer la excelencia en atencin de las necesidades

de los clientes internos y externos y ofrecer el

mejor retorno para los accionistas.

Estos objetivos son alcanzados con la creacin

de valores operacionales para los clientes a tra-

vs del JIT (Just in time - tener al tiempo) y del

TQC (Total quality control - Control total de cali-

dad) y de valores econmicos a travs de la opti-

mizacin del ROI (Return on investment - Retorno

sobre la inversin) obtenido utilizando el ABC.

ABM - Gestin Basada en Actividades

Gesto Estratgica de Custos

Jos Herandez; Luis Martins; Rogrio Guedes - Editora Atlas - 2001

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

18

Como todo cambio o novedad, su xito depende

de:

Por lo tanto, el ABM es el resultado del anlisis

de aplicacin de otros mtodos de bsqueda de

optimizacin de procesos y servicios.

ABM - Gestin Basada en Actividades

Gesto Estratgica de Custos - Postgrado en Ingeniera de Mantenimiento

Jos de Carvalho Vasconcelos Filho y Jos HaimBenzecry - 2002

Determinacin y comprometimiento de la alta

gestin;

Evaluacin de resistencias buscando los me-

dios para superarlas;

Los supervisores tengan una postura crtica

de todo lo que hacen, cuestionando sobre la ra-

zn y el porque de cada actividad.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

19

ABC, propuesto por Robin Cooper y por Robert

S. Kaplan es una tcnica de control y locacin de

costos que permite identificar los procesos y

actividades existentes en los distintos sectores

de una organizacin, analizar los costos involu-

crados en estos procesos y actividades y atribuir

los costos a los productos, teniendo como par-

metros la utilizacin de los distintos generadores

(direccionadores) de estos costos.

Los direccionadores de costos son las formas co-

mo las actividades consumen los recursos, esta-

bleciendo la relacin entre ellos (recurso utiliza-

do y actividad).

ABC - Costeo Basado en Actividades

Gesto Estratgica de Custos

Jos Herandez; Luis Martins; Rogrio Guedes - Editora Atlas - 2001

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

20

Identificar los principales procesos existentes

en la organizacin;

1)

Identificar las principales actividades existen-

tes en cada proceso;

2)

Obtener los costos y los recursos asociados a

cada actividad (costo/actividad);

3)

Identificar las actividades que no agregan va-

lor al proceso (actividades secundarias);

4)

Evaluar la influencia de las actividades secun-

darias en el proceso, o sea, identificar si pue-

den ser eliminadas o reducidas;

5)

Identificar los direccionadores de costos, que

son parmetros para la adecuada apropiacin.

6)

Etapas para aplicacin del ABC

Gesto Estratgica de Custos

Jos Herandez; Luis Martins; Rogrio Guedes - Editora Atlas - 2001

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

21

Vamos considerar que una empresa tenga tres

lneas de proceso con la siguiente produccin

mensual:

Lnea 1 - 30 000 unidades

Lnea 2 - 50 000 unidades

Lnea 3 - 10 000 unidades

Ejemplo de aplicacin de ABC

En esta empresa se utiliza de un sistema organi-

zacional mixto con un Departamento Central de

Mantenimiento (que vamos identificar como DCM)

donde est la Ingeniera de Mantenimiento (IM) y

el PCM (Planificacin y Control de Mantenimiento)

que establecen los estndares y las orientaciones

para los rganos de ejecucin de mantenimiento

distribuidos en las tres reas de proceso.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

22

Ejemplo de aplicacin de ABC

El costo mensual del DCM esta as compuesto:

Si hacemos el prorrateo sencillo de los costos por cada lnea

de proceso tendramos:

- Salarios (directo + indirecto);

118 000 $

- Depreciacin; 15 000 $

- Viajes / Capacitacin / Eventos; 30 000 $

- Materiales de consumo; 6 000 $

- Mantenimiento de softwares; 32 000 $

- Otros (alquiler, luz, telfono, agua etc.) 45 000 $

TOTAL 246 000 $

Indicando que los productos de la lnea 2 son los que ms

gastan y el valor unitario de los productos son iguales.

$ / = Lnea 1: (246000 / 90000) x 30000 82 000 30 000 = 2.7 $

$ $ / = Lnea 2: (246000 / 90000) x 50000 136 667 50 000 = 2.7

$ $ / = Lnea 3: (246000 / 90000) x 10000 27 333 10 000 =

2.7

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

23

Ejemplo de aplicacin de ABC

Las actividades desarrolladas por el DCM con los

respectivos costos son:

- Identificar los equipos; 8 000 $

- Asociar repuestos a los equipos; 15 000 $

- Establecer las tareas y el plan de mantenimiento; 18 000 $

- Generar, controlar y recuperar las OTs; 38 000 $

- Generar ndices bajo forma de tablas y grficas,

acompaar resultados y emitir recomendaciones;

30 000 $

- Analizar historial y efectos de fallos y emitir reco-

mendaciones;

50 000 $

- Controlar servicios de terceros; 12 000 $

- Controlar y actualizar manuales y dibujos; 11 500 $

- Acompaar el LCC de los activos 13 000 $

- Re-disear equipos, procesos y sistemas; 38 000 $

- Proponer y controlar el desarrollo tcnico continuo

del personal de mantenimiento.

12 500 $

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

24

Ejemplo de aplicacin de ABC

Para cada actividad fueron identificados los siguientes direc-

cionadores de costo (cost drivers) por mes:

- Proponer / controlar desarrollo con-

tinuo personal de mantenimiento.

- Hombres-horas entrenados.

- Identificar los equipos; - Cantidad mudanzas en equipos

- Cantidad repuestos nuevos; - Asociar repuestos a los equipos;

- Cantidad de nuevos planes; - Establecer tareas y plan de mant.;

- Cantidad de OTs generadas; - Generar / controlar / recuperar OTs;

- Hombres-horas de anlisis; - Generar / analizar ndices y recom.;

- Hombres-horas de anlisis; - Analizar historial / efectos de fallos;

- Hombres-horas de terceros; - Controlar servicios de terceros;

- Hombres-horas utilizados; - Contr. / actualiz. manuales / dibujos;

- Hombres-horas utilizados; - Acompaar el LCC de los activos

- Hombres-horas utilizados;

- Re-disear equipos / procesos / sis-

temas;

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

25

Ejemplo de aplicacin de ABC

Las cantidades de direccionadores por producto son:

Direccionadores por producto

Direccionadores por actividad

Lnea 1 Lnea 2 Lnea 3 Total

- Cantidad mudanzas en equipos; 2 12 8 22

- Cantidad repuestos utilizados; 12 46 23 81

- Cantidad de planes manejados; 8 33 27 68

- Cantidad de OTs generadas; 417 482 457 1 356

- Hombres-horas de anlisis; 58 85 81 224

- Hombres-horas de anlisis; 61 92 87 240

- Hombres-horas de terceros; 131 98 153 382

- Manuales/dibujos actualizados; 11 34 53 98

- Hombres-horas utilizados; 21 68 106 195

- Hombres-horas utilizados; 9 32 50 91

- Hombres-horas entrenados. 8 17 27 52

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

26

Ejemplo de aplicacin de ABC

Actividades

Costo de cada actividad por lnea

Lnea 1 Lnea 2 Lnea 3 Total

Desarrollo continuo personal. 1 940 4 123 6 437 12 500

Identificar los equipos; 727 4 364 2 909 8 000

Asociar repuestos a los equipos; 2 222 8 519 4 259 15 000

Establecer tareas y plan de mant.; 2 118 8 735 7 147 18 000

Generar/controlar/recuperar OTs; 11 686 13 507 12 807 38 000

Generar/analizar ndices y recom.; 7 782 11 405 10 813 30 000

Analizar historial/efectos de fallos; 12 696 19 148 18 155 50 000

Controlar servicios de terceros; 4 115 3 079 4 806 12 000

Contr./actualiz. manuales / dibujos; 1 290 3 986 6 224 11 500

Acompaar el LCC de los activos; 1 399 4 530 7 072 13 000

Re-disear equipos/proc. /sistemas 3 760 13 369 20 871 38 000

49 735 94 764 101 501 246 000 Total

1.66 1.90 10.15 Costo unitrio

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

27

Ejemplo de aplicacin de ABC

CONCLUSIONES -1

Tambin el control y actualizacin de manuales y

dibujos en esta lnea es distinto de las otras dos,

lo que debe ser evaluado.

La lnea de mas alto costo es la 3 y sus produc-

tos son los mas caros.

En la lnea 3 el gasto que mas afecta sus costos

es el re-diseo de equipos, procesos y sistemas,

donde debe ser concentrada el anlisis para bus-

car la reduccin de costos.

En esta lnea se hace mayor inversin en capaci-

tacin de personal y en anlisis de costo de ciclo

de vida en relacin a las otras dos, lo que puede

ser justificado en el caso de los equipos serien

mas complejos.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

28

Ejemplo de aplicacin de ABC

La mayor inversin que se hace en las tres lneas

es el anlisis de historial y efecto de fallo.

CONCLUSIONES -2

La lnea 3 tiene una produccin reducida, hecho

que aumenta los costos por unidad.

La lnea 1 aparentemente es la mas sencilla pues

tiene baja cantidad de equipos (justificando el

menor valor de identificacin de equipos y re-

puestos adems del menor valor en planifica-

cin. Mientras se recomienda evaluar la diferen-

cia de inversin en capacitacin en esta lnea en

relacin a las otras dos.

Aun la lnea 2 tenga relativamente altos gastos en

OTs, los valores de anlisis de indicadores y his-

torial no estn proporcionales.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

29

En el inicio de la dcada de los 70, un fsico Israe-

les, Eliyahu Goldratt, se preocup con las cues-

tiones relacionadas con la principal META META de las

empresas concluyendo que es generar riquezas

para sus propietarios.

Adems de la meta principal, Goldratt indicaba

otras cuestiones que estn definidas en la razn

de la existencia de las empresas como: la con-

tinuidad del negocio; la contribucin social; el

desarrollo tecnolgico; la preservacin del medio

ambiente etc., o sea, el cumplimiento de su mi-

sin y la consecucin de sus objetivos y prop-

sitos.

TOC - Teora de las restricciones

Gesto Estratgica de Custos

Jos Herandez; Luis Martins; Rogrio Guedes - Editora Atlas - 2001

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

30

Obviamente que el aumento de ganancias se po-

dr obtener de dos formas, aumentando la pro-

duccin y ventas y/o disminuyendo los gastos.

TOC - Teora de las restricciones

Los conceptos desarrollados por Goldratt que-

daran conocidos como Theory of Constraints

(Teora de las restricciones) y tienen como obje-

tivos determinar los puntos mas flacos en una or-

ganizacin o proceso, actuar en estos puntos y

aumentar las ganancias de la empresa.

Gesto Estratgica de Custos

Jos Herandez; Luis Martins; Rogrio Guedes - Editora Atlas - 2001

Al buscar practicar estas alternativas, verificase

que siempre aparecen algunas dificultades identi-

ficadas en el estudio de Goldratt como restric-

ciones.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

31

Como ejemplos de restricciones internas y exter-

nas, identificamos:

TOC - Teora de las restricciones

Las restricciones pueden ser de dos naturalezas:

internas que reducen la capacidad de producir

mas, o externas que reducen la capacidad de

vender

A Meta

Eliyahu M. Goldratt - Jeff Cox - Editora Educator - 35 edio 1977

??????

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

32

TOC - Teora de las restricciones

INTERNAS

A Meta

Eliyahu M. Goldratt - Jeff Cox - Editora Educator - 35 edio 1977

Baja capacidad de mquinas o equipos;

Limitaciones de servicios auxiliares (agua, va-

por, electricidad etc.);

Mala planificacin de servicios;

Mala distribucin fsica de equipos;

Falta de conocimiento del operador o mante-

nedor;

Alta humedad;

Dificultades de transporte;

Conflictos internos;

Sistema de gestin inexistente o inadecuado;

Condiciones inseguras de trabajo.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

33

TOC - Teora de las restricciones

EXTERNAS

A Meta

Eliyahu M. Goldratt - Jeff Cox - Editora Educator - 35 edio 1977

Alto costo de venta;

Baja calidad de producto;

Demanda del mercado;

Alta competencia;

Falta de conocimiento de los vendedores del

relacin al producto;

Manuales inadecuados;

Mala red de distribucin;

Marqueting inadecuado;

Mala presentacin;

Mal servicio de atencin al cliente post-venta;

Dificultades de obtener repuestos.

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

34

1) Identificar la restriccin

Buscar determinar cual es el anillo mas flaco en

la cadena del proceso (o servicio).

Este anillo puede ser un equipo, un sistema, un

mtodo, una persona, un sector, una tcnica etc.

2) Explorar la restriccin

Aplicar recursos en el elemento de restriccin,

buscando las mejores ganancias posibles para el

proceso (o servicio)

TOC - Teora de las restricciones

Para identificar la mejor condicin de un proceso,

Goldratt desarroll un raciocinio lgico y sencillo

compuesto de cinco pasos:

A Meta

Eliyahu M. Goldratt - Jeff Cox - Editora Educator - 35 edio 1977

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

35

Evitar generar costos indebidos por stocks u ocio-

sidades producidas en otros anillos que estn

relacionados con la restriccin.

4) Elevar la restriccin

Aplicar todos los esfuerzos posibles para aumen-

tar la capacidad de la restriccin y as aumentar la

produccin final.

5) Volver al primero paso

Cuando solucionado el problema de una restric-

cin, surgir otra que deber ser evaluada segn

el mismo mtodo.

TOC - Teora de las restricciones

3) Subordinar el nivel de actividades a la capaci-

dad de la restriccin

A Meta

Eliyahu M. Goldratt - Jeff Cox - Editora Educator - 35 edio 1977

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

36

E1

8 min

99%

Para producir un determinado producto (P) una planta se uti-

liza de 5 insumos (i) procesados en 10 equipos (E) como pre-

sentado abajo:

iA

Tiempo de proceso

Disponibilidad del equipo

Ejemplo de aplicacin de TOC

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

37

E1

8 min

99%

Para producir un determinado producto (P) una planta se uti-

liza de 5 insumos (i) procesados en 10 equipos (E) como pre-

sentado abajo:

iA

Ejemplo de aplicacin de TOC

iB

E2

7 min

89%

E3

15 min

89%

iC

E4

12 min

93%

E5

11 min

97%

E6

3 min

95%

E8

9 min

94%

iD

E7

22 min

75%

E10

4 min

81%

iE

E9

21 min

58%

P

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

38

Ejemplo de aplicacin de TOC

Analizando los valores presentados, se pregunta:

Cul es el camino del proceso donde existe mayor res-

triccin (camino donde, para se llegar al producto, se

toma ms tiempo - equivalente al camino crtico de un

diagrama Pert/CPM)? Indicar, en este camino, cual el

equipo que se convierte en el cuello de botella del pro-

ceso y cual es el tiempo total del proceso?.

1)

Si logramos aumentar en unos 5% la disponibilidad del

equipo que es restriccin:

cmo queda el tiempo total del proceso?

cul pasa a ser el camino crtico?

cul el nuevo cuello de botella?

2)

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

39

E2

70.89

=7.97

E1

80.99

=8.08

E4

120.93

=12.90

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

Evaluando la relacin de tiempo y disponibilidad en cada eta-

pa del proceso encontramos:

E6

30,95

=3.13

E3

150.89

=16.85

E8

90.94

9.57

E7

220.75

29.33

E10

40.81

4.94

E9

210.58

36.21

E5

11 min

97%

E5

110.97

=11,34

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

40

E2

70.89

=7.97

E4

120.93

=12.90

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E8

90.94

9.57

E10

40.81

4.94

E9

21x0.58

36.21

E7

220.75

29,33

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

Evaluando la relacin de tiempo y disponibilidad en cada eta-

pa del proceso encontramos:

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

41

E2

70.89

=7.97

E4

120.93

=12.90

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E7+E8

=Ed

=38,91

Ed+E10

=Ef

=43,85

E7

220.75

29,33

E9

21x0.58

36.21

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

Evaluando la relacin de tiempo y disponibilidad en cada eta-

pa del proceso encontramos:

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

42

E2

70.89

=7.97

E4

120.93

=12.90

E7+E8

=Ed

=38,91

Ed+E10

=Ef

=43,85

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E9

21x0.58

36.21

E7

220.80

27.50

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

cmo queda el tiempo total del proceso?

Aumentando en 5% la disponibilidad del cuello de botella:

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

43

E2

70.89

=7.97

E4

120.93

=12.90

E6+E8

=Ed

=37,67

Ed+E10

=Ef

=42,61

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E7

220.80

27.50

E9

21x0.58

36.21

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

cmo queda el tiempo total del proceso?

Aumentando en 5% la disponibilidad del cuello de botella:

43,85 42,61

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

44

E2

70.89

=7.97

E4

120.93

=12.90

E6+E8

=Ed

=37,67

Ed+E10

=Ef

=42,61

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E7

220.80

27.50

E9

21x0.58

36.21

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

cul pasa a ser el camino crtico?

Aumentando en 5% la disponibilidad del cuello de botella:

El nuevo camino crtico es:

E1E3E6E8E10P

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

45

E2

70.89

=7.97

E4

120.93

=12.90

E6+E8

=Ed

=37,67

Ed+E10

=Ef

=42,61

E4+E5

=Eb

=24.24

Ea+E6

=Ec

=28.09

E3+E1

=Ea

=24.93

E1

80.99

=8.08

E7

220.80

27.50

E9

21x0.58

36.21

Ejemplo de aplicacin de TOC

iA

iB

iC

iD iE

P

cul el nuevo cuello de botella?

Aumentando en 5% la disponibilidad del cuello de botella:

El nuevo cuello de botella es:

E3

8.08min

3.16 min 9.57 min 4.94 min

16.85min

Mantenimiento enfocado a los costos - Lourival A. Tavares l.tavares@mandic.com.br - Tel. (55)(21)2268-5289 Cel. (55)(21)9177-0681

46

Lourival Augusto Tavares

Rua Graja 139 - Rio de Janeiro - Brasil - 20561-140

Email: l.tavares@mandic.com.br

Tel: 55-21-22685289 Fax: 55-21-22084035

Cel. 55-21-91440681

También podría gustarte

- (M4-E1) Evaluación (Actividad Interactiva) - DERECHO TRIBUTARIO EMPRESAS 2Documento14 páginas(M4-E1) Evaluación (Actividad Interactiva) - DERECHO TRIBUTARIO EMPRESAS 2Daisy CandiaAún no hay calificaciones

- Ejercicio Flujo de Caja NetoDocumento12 páginasEjercicio Flujo de Caja NetoGeyler Del Carmen BARCELO MORENO0% (1)

- CostosDocumento7 páginasCostosDaniel Poma Rosas0% (2)

- La Realidad de La Contabilidad de Costos en Nuestro PaísDocumento5 páginasLa Realidad de La Contabilidad de Costos en Nuestro PaísSaida Calderon Guerrero100% (1)

- Catalogo Gewiss Bases y Clavij PDFDocumento10 páginasCatalogo Gewiss Bases y Clavij PDFramlijavierAún no hay calificaciones

- Laboratorio de Certificación de La Norma IEC 61850 - Ambar - VWP PDFDocumento5 páginasLaboratorio de Certificación de La Norma IEC 61850 - Ambar - VWP PDFramlijavierAún no hay calificaciones

- Manual de CalderasDocumento306 páginasManual de CalderasAlfonso ChiAún no hay calificaciones

- Aspectos Sobre Alternadores-2008Documento134 páginasAspectos Sobre Alternadores-2008Freddy Cantero ChicoAún no hay calificaciones

- El Proceso de Creacion de Un Equipo TriunfadorDocumento6 páginasEl Proceso de Creacion de Un Equipo TriunfadorramlijavierAún no hay calificaciones

- Caso de La Polar FFEEDocumento3 páginasCaso de La Polar FFEEFelipe Flores RojasAún no hay calificaciones

- Eeff2021 JCR Latam VF (1) Seminario Normas ContDocumento29 páginasEeff2021 JCR Latam VF (1) Seminario Normas ContEsteili Duran MendozaAún no hay calificaciones

- Tercer ParcialDocumento18 páginasTercer ParcialRaulAún no hay calificaciones

- Ejercicios y TalleresDocumento4 páginasEjercicios y TalleresgleinysAún no hay calificaciones

- Exponencial PDFDocumento19 páginasExponencial PDFMaribelAún no hay calificaciones

- Impuesto de La RentaDocumento11 páginasImpuesto de La RentaNatalia BcAún no hay calificaciones

- 10 Diseno de Lagunas de EstabilizacionDocumento65 páginas10 Diseno de Lagunas de EstabilizacionMiguel Alarcón100% (1)

- Tarea 8. CON214-02Documento33 páginasTarea 8. CON214-02lisandraAún no hay calificaciones

- Valoracion - Modelos Financieros 1Documento21 páginasValoracion - Modelos Financieros 1Mauricio Mejia UrregoAún no hay calificaciones

- Financiamiento InternoDocumento7 páginasFinanciamiento InternoSamuel Rivera GascaAún no hay calificaciones

- Volvo l220gDocumento23 páginasVolvo l220gJhon LupallanoAún no hay calificaciones

- Tarea No. 7 Proyectos de InversionDocumento6 páginasTarea No. 7 Proyectos de InversionRaisa RuizAún no hay calificaciones

- 7 - Contabilidad de CostosDocumento19 páginas7 - Contabilidad de Costossandra consuelo limay acuñaAún no hay calificaciones

- 10 Practica Normas ContablesDocumento2 páginas10 Practica Normas ContablesDaniel Abdon Estrada TolaAún no hay calificaciones

- Docsity Ejercicios de Contabilidad General 1Documento8 páginasDocsity Ejercicios de Contabilidad General 1albertoAún no hay calificaciones

- Resumen Costos IIDocumento54 páginasResumen Costos IIJavier Eduardo BarrosoAún no hay calificaciones

- 61 Errores ContablesDocumento15 páginas61 Errores ContablesGabriel Wilson Aliaga QuispeAún no hay calificaciones

- Quizes y Parciales Contabilidad GeneralDocumento62 páginasQuizes y Parciales Contabilidad Generaljhon25% (4)

- Propiedad Planta y EquipoDocumento67 páginasPropiedad Planta y EquipoRoddy Silva Mory100% (1)

- El Estado de Resultado Integral 2.1 ConceptoDocumento7 páginasEl Estado de Resultado Integral 2.1 Conceptojorge2596Aún no hay calificaciones

- 1ra Parte Del Estado de Costos de Producción y VentasDocumento2 páginas1ra Parte Del Estado de Costos de Producción y VentasNaomi Medina100% (1)

- Depreciación FiscalDocumento2 páginasDepreciación FiscalC. P. Miguel Ángel Lara ZapataAún no hay calificaciones

- Partidas de Ajustes Laboratorio de PracticaDocumento2 páginasPartidas de Ajustes Laboratorio de PracticaChemilio Barrios100% (1)

- Caso Numero 4Documento15 páginasCaso Numero 4yduag7cmAún no hay calificaciones

- Jimenez Yezenia Modelo MontecarloDocumento21 páginasJimenez Yezenia Modelo Montecarlotyson chavez100% (1)

- Tesis JVYC PDFDocumento130 páginasTesis JVYC PDFluisaperez03Aún no hay calificaciones