Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Conta Bili Dad

Cargado por

Julixiitaz LeonDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Conta Bili Dad

Cargado por

Julixiitaz LeonCopyright:

Formatos disponibles

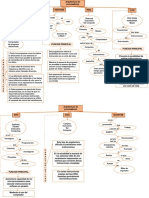

CONTABILIDAD

Definicin:

Se le llama contabilidad a la disciplina que analiza y proporciona informacin en torno de las decisiones econmicas de un proyecto o institucin. Si se habla de la contabilidad se habla tanto de una ciencia, dado que brinda conocimiento verdadero, una tcnica, en la medida en que trabaja con procedimientos y sistemas, un sistema de informacin, dado que puede captar, procesar y ofrecer conclusiones acerca de piezas de informacin, y una tecnologa social, porque conjuga saberes de la ciencia para resolver problemas concretos de la vida en sociedad.

Como producto final, la contabilidad establece el estado contable o financiero, que resume la situacin econmico-financiera de una empresa para permitir la toma de decisiones de accionistas, inversores, acreedores, propietarios y otros. En los tiempos modernos, no se concibe la posibilidad de una estructura empresarial de cualquier magnitud que no cuente con un adecuado manejo de los parmetros contables

Se dice que la historia de la contabilidad comenz con la publicacin en Italia de la obra Summa de Arithmetica, Geometra, Proportioni e Proporcionalita de Luca Pacioli, que se dedic a describir mtodos contables de los comerciantes venecianos, usos mercantiles, contratos y prcticas de intereses y cambio. Esta obra fue el antecedente de lo que hoy se conoce como debe y haber en la jerga de la contabilidad. Dado que las antiguas repblicas y microestados italianos fueron los grandes promotores del comercio en siglos previos, estas enseanzas se adaptaron y modificaron con el devenir del tiempo, sin poder su esencia original.

Vale hacer nfasis en que los modernos recursos en informtica han dado un fuerte vuelco al enfoque convencional de la contabilidad. As, la tarea de los expertos en esta disciplina se ha facilitado merced a las hojas de clculo y a los registros de patrimonio o stock, con mejor control de entradas y salidas y de los debe y hacer a los que hacamos mencin en prrafos previos.

Como contrapartida, la contabilidad ha incrementado su campo de accin a raz de estas novedades tcnicas, y, hoy por hoy, los contadores pblicos y sus

especialidades conexas logran manejar casi por completo los departamentos de recursos humanos de variadas empresas e instituciones. De este modo, sobresale que, ms all de los indudables aspectos tcnicos y matemticos que la caracterizan, la contabilidad es, al igual que la economa, una ciencia con importantes repercusiones sociales que forman parte de esta forma modernizada de su quehacer diario. Si buscamos en los libros tericos de contabilidad podremos comprender que los objetivos fundamentales de ella son dos: interpretar el pasado para tomar decisiones que afecten al futuro de forma positiva y dejar constancia de todas las operaciones econmicas y financieras. Si intentamos desglosar estos ambiguos motivos, podremos decir que la contabilidad sirve para: Analizar y dar parte de los recursos econmicos de un ente; Permitir a los administradores una correcta planificacin y direccin de las transacciones comerciales; Controlar y llevar un registro de las gestiones de los administradores y las cargas tributarias del ente; Ayudar a predecir los flujos de dinero; Colaborar con la informacin necesaria a la hora de realizar una estadstica nacional en torno a las actividades econmicas.

segn El Instituto Americano de Contadores Pblicos, que define la Contabilidad como "el arte de registrar, clasificar y resumir, de manera significativa y en trminos monetarios, transacciones que son, en parte al menos, de carcter financiero, as como de interpretar los resultados obtenidos".

Objetivos de la contabilidad

Proporcionar informacin a: Dueos, accionistas, bancos y gerentes, con relacin a la naturaleza del valor de las cosas que el negocio deba a terceros, la cosas posedas por los negocios. Sin embargo, su primordial objetivo es suministrar informacin razonada, con base en registros tcnicos, de las operaciones realizadas por un ente privado o pblico. Para ello deber realizar:

Registros con bases en sistemas y procedimientos tcnicos adaptados a la diversidad de operaciones que pueda realizar un determinado ente. Clasificar operaciones registradas como medio para obtener objetivos propuestos. Interpretar los resultados con el fin de dar informacin detallada y razonada.

Con relacin a la informacin suministrada, esta deber cumplir con un objetivo administrativo y uno financiero: Administrativo: ofrecer informacin a los usuarios internos para suministrar y facilitar a la administracin intrnseca la planificacin, toma de decisiones y control de operaciones. Para ello, comprende informacin histrica presente y futura de cada departamento en que se subdivida la organizacin de la empresa. Financiero: proporcionar informacin a usuarios externos de las operaciones realizadas por un ente, fundamentalmente en el pasado por lo que tambin se le denomina contabilidad histrica.

Fines fundamentales de la contabilidad:

Los propsitos fundamentales de la contabilidad son los siguientes: 1) Establecer un control riguroso sobre cada uno de los recursos y las obligaciones del negocio. 2) Registrar, en forma clara y precisa, todas las operaciones efectuadas por la empresa durante el ejercicio fiscal. 3) Proporcionar, en cualquier momento, una imagen clara y verdica de la situacin financiera que guarda el negocio. 4) Prever con bastante anticipacin el futuro de la empresa 5) Servir como comprobante y fuente de informacin, ante terceras personas, de todos aquellos actos de carcter jurdico en que la contabilidad puede tener fuerza probatoria conforme a lo establecido por la ley.

Las funciones de la contabilidad:

Las funciones que tiene la contabilidad son las siguientes: Recoge cronolgicamente todas las operaciones econmicas que realiza la empresa durante su ejercicio econmico. Nos informa de las prdidas o beneficios que se obtienen en un determinado periodo o durante todo un ejercicio. Sirve para analizar la situacin de la empresa as como para realizar previsiones de tesorera. Nos ayuda a afrontar nuestras obligaciones fiscales. Permite que comprobemos la evolucin de la empresa con los aos. Tambin se puede comparar los resultados con otras empresas del mismo sector.

Bsicamente existen cuatro funciones importantes de la contabilidad. a) Clasificar: Los datos primarios de la informacin contable se encuentran en los documentos comerciales que justifican los hechos econmico administrativos que se producen por lo general en forma desordenada en la empresa. La primera cosa que hace la contabilidad es CLASIFICAR esos datos de acuerdo a su naturaleza, agrupndolos bajo una denominacin comn llamada CUENTA para su consiguiente registro en los libros de contabilidad. A partir de esta clasificacin primaria se pueden hacer otras tantas clasificaciones de tal forma que los datos puedan ser ms fcilmente comprendidos por el hombre de negocio (Ejemplos: Cuentas patrimoniales activas, Cuentas patrimoniales pasivas, Cuentas de resultados negativos, Cuentas de resultados positivos, etc.) b) Registrar: L a funcin de registro consiste en la anotacin que se hace de las transacciones mercantiles en los libros de contabilidad, fichas, medios de almacenamientos modernos (cintas magnticas, discos duros, disquete, discos pticos, etc.). Con el objeto de que el registro de las transacciones y hechos puedan sea tiles a la administracin o gerencia y a otros. Debe ser usado un sistema bien diseado de registros, formas y procedimientos. Esta funcin cumple la Tenedura de libros en base a los planes de cuentas y mtodos previamente ideados por la Tcnica Contable. c) Resumir: A fin de presentar a consideracin de los usuarios, la contabilidad rene las informaciones clasificadas y registradas y las resume

esto es, acondiciona la informacin en grupos significativos de partidas con el fin de eliminar los detalles innecesarios y para poner de relieve los hechos financieros ms importantes. Estos resmenes son los Estados Contables o Financieros que proporcionan los resultados econmicos, financieros y patrimoniales de una empresa. d) Interpretar: La contabilidad toma los resmenes reflejados en los estados contables y los interpreta mediante la aplicacin de principios econmicos diversos, de criterios, de conceptos especiales, con miras a la prevencin y control de la empresa, a fin de que la informacin que se facilita a la direccin y otros interesados sea apta para la TOMA DE DECISIONES.

Campos de la aplicacin de la contabilidad

En la instalacin de sistemas de contabilidad Registro contables de las operaciones. Preparacin de estados financieros Auditoria Contralora. Presupuesto. Contabilidad de costo. Investigaciones especiales

La contabilidad se aplica en las actividades que desarrollan las empresas o entidades pblicas y las empresas privadas debidamente constituidas en nuestro pas. Su aplicacin en la actividad pblica est concentrada en las entidades estatales, gobiernos locales y organismos pblicos descentralizados. Su aplicacin en la actividad privada se encuadra dentro de las Empresas Individuales de Responsabilidad Limitada y en las formas societarias como la Sociedad de Responsabilidad Limitada, Sociedad Annima, Sociedad Colectiva, Sociedad en comandita Simple, Sociedad en comandita por Acciones; estas formas societarias desarrollan actividades comerciales, industriales y de servicios, etc. Existen campos especializados en el rea contable de conformidad con el objetivo que cumplen, de tal manera que se puede hablar de: CONTABILIDAD DE COSTOS: Consiste en una serie de procedimientos tendientes a determinar el costo de un producto y de las distintas actividades que se requieren para su fabricacin y venta, as como para planear y medir la ejecucin del trabajo. Se distingue de la contabilidad comercial y financiera en que, mientras la primera concentra su atencin en productos individuales y grupos de actividades relativamente pequeas, la ltima se sirve de la perspectiva que proporcionan los balances mensuales y los estados de operacin y utilidades. CONTABILIDAD GUBERNAMENTAL O DE GOBIERNO: Es aquella que sirve para registrar, clasificar, resumir e interpretar las

operaciones de los organismos o instituciones gubernamentales, inclusive de sus empresas, partiendo del Presupuesto General del Estado. CONTABILIDAD DE COOPERATIVAS: Es aplicada en las instituciones reconocidas y reguladas por la Superintendencia de Cooperativas. CONTABILIDAD PETROLERA Es aplicada en las instituciones que desarrollan actividades de inspeccin, prospeccin, explotacin y transporte de petrleo. CONTABILIDAD COMERCIAL Es aquella que se dedica a la compra y venta de mercadera y se encarga de registrar todas las operaciones mercantiles. CONTABILIDAD BANCARIA Es aquella que tiene relacin con la prestacin de servicios monetarios y registra todas las operaciones de cuentas en depsitos o retiros de dinero que realizan los clientes. Ya sea de cuentas corrientes o ahorros, tambin registran los crditos, giros tanto al interior o exterior, as como otros servicios bancarios. CONTABILIDAD HOTELERA Se relaciona con el campo Turstico por lo que registra y controla todas las operaciones de estos establecimientos. CONTABILIDAD CENTRALIZADA Nuestra legislacin, al referirse al registro de las operaciones econmicas comerciales persigue el fin de que la contabilidad y documentacin resulta con la mayor claridad los actos realizados por el comerciante y la demostracin exacta de su situacin patrimonial. Entonces podemos concluir que la contabilidad no solamente es entendible para los Contadores, Auditores y otros profesionales. Todos podemos aplicar esta tcnica para registrar, interpretar y analizar en trminos monetarios la informacin de la actividad econmica.

reas de la Contabilidad

El panorama econmico actual presenta connotaciones muy variadas, aspecto este que condiciona que los diferentes agentes econmicos estn interesados en la obtencin de informacin de muy diversa ndole para tomar decisiones de carcter muy diverso. Por ello, la informacin solicitada por los usuarios contables puede ser de distinta naturaleza y referirse a distintos sujetos econmicos. De ah, que puedan distinguirse, entre otras, las siguientes reas contables, tomando como base los mbitos de aplicacin que estableci Richard Mattessich. Micro contabilidad Contabilidad de la empresa Contabilidad del sector pblico Contabilidad de las unidades de consumo y organizaciones sin fines de lucro Macro contabilidad Contabilidad nacional Contabilidad de las transacciones interindustriales Contabilidad de los flujos monetarios y crediticios Contabilidad de la balanza de pagos A continuacin, someramente se analizan estas reas.

MICRO CONTABILIDAD

Emite informacin de las familias, empresas, sector pblico y organizaciones sin fines de lucro, es decir, de las distintas unidades que componen el sistema econmico. 1. Contabilidad de las unidades de consumo o familias Se ocupa de la distribucin de la renta familiar entre los miembros que la integran. Apenas tiene importancia ya que para su elaboracin no se precisa organizacin contable. 2. Contabilidad de las organizaciones sin fines de lucro Cuanto ms avanzada est una sociedad ms se ocupa de actividades de inters general como educacin, investigacin, deportes, asistencia sanitaria y social, o cualesquiera otras que tiendan a promover el bien comn. As, en los ltimos tiempos, en los pases ms adelantados, estas organizaciones (fundaciones, asociaciones, etc.) han proliferado considerablemente y la gama de servicios que prestan cada vez es ms extensa. El aumento de su peso especfico en la economa ha fomentado el desarrollo de esta rama de la contabilidad. Cada da son ms numerosos los grupos y personas que muestran inters por la misma: donantes, rganos de control, beneficiarios, Administracin Pblica, etc., ya que les

orienta sobre su funcionamiento y la eficacia de su gestin. Estas entidades generalmente destinan sus recursos a prestar bienes y servicios sociales, pero no para lucrarse ellas, sino para que el mayor sector posible de la sociedad disfrute de sus cualificadas prestaciones. De tal modo, que el xito o fracaso de la gestin de estas organizaciones obedece a la cantidad de necesidades que hayan cubierto y a la calidad de los servicios prestados. Para conocer en qu medida, la organizacin ha cumplido su misin se requiere un sistema contable que indique los objetivos a alcanzar (nmero de servicios sociales a prestar y calidad de los mismos), compruebe peridicamente los recursos disponibles y la correcta gestin de stos para el logro de los objetivos establecidos. En suma, los entes pertenecientes a este mbito dispondrn de un sistema de contabilidad financiera y sera deseable que tambin contaran con un sistema de contabilidad de gestin (para la diferenciacin de estas dos ramas contables, vase lo expuesto al respecto en el siguiente epgrafe). 3. Contabilidad de la empresa Esta rea siempre ha ocupado un lugar destacado, tanto a nivel doctrinal como profesional, debido al vital papel que desempean las empresas en la realidad econmica. El hecho de que estas unidades creen ms o menos riqueza repercute en la totalidad de la economa. De ah que sea considerada el ncleo de la contabilidad. La informacin relativa a la empresa puede centrarse en la circulacin econmica que se produce al realizar la entidad operaciones y transacciones con el mundo exterior, o bien circunscribirse al marco de la circulacin econmica que se genera en el seno de la empresa como consecuencia de la transformacin de unos bienes y servicios en otros bienes y servicios de diferente naturaleza. En el primer caso, se har referencia a la contabilidad financiera y en el segundo a la contabilidad de gestin. La informacin emitida por la contabilidad financiera ser objeto de difusin al mundo exterior y, por ello, se hace accesible a un amplio conjunto de usuarios que puedan emplearla para tomar decisiones de muy diversa ndole. Por contra, la informacin emanada de la contabilidad de gestin se restringe generalmente al mbito interno de la entidad para tomar decisiones tendentes a mejorar su gestin. a) Contabilidad financiera La contabilidad financiera, tambin llamada contabilidad general o contabilidad externa, es la que se ocupa de registrar aquellas operaciones que relacionan a la empresa con el exterior y suministra

datos a los usuarios externos e internos. La contabilidad financiera emite datos que se plasman en estados contables que son objeto de difusin pblica. En stos, la empresa ha de informar del patrimonio, constituido por recursos econmicos y financieros, con los que cuenta en una fecha determinada y del beneficio, o prdida, obtenido en cierto perodo de tiempo. De esta informacin se derivarn decisiones por parte de los inversores, la Administracin Pblica, los sindicatos, los gestores de la empresa, etc. Indudablemente, en una determinada fecha, la empresa dispone de cierto patrimonio, pero ste se ve modificado tras la realizacin de una serie de operaciones como pueden ser la venta de sus productos, que le concedan un prstamo o alquile un local. Por este motivo, y dada la incidencia que estas variaciones pueden tener en la riqueza de otros, la unidad empresarial ha de difundir esta informacin con carcter peridico. Son requisitos primordiales la objetividad y la credibilidad. Para que la informacin jurdica sea til y consensuada es imprescindible que esta informacin sea objetiva, ya que son muchos los contables que la elaboran y muchos los usuarios que la toman como punto de referencia. Adems, este rasgo permite comparar datos entre distintas empresas y entre fechas diferentes. La veracidad de los datos es fundamental para cualquier destinatario, por eso ha cobrado tanta importancia en nuestra sociedad la figura del auditor. b) Contabilidad de gestin Cierta informacin puede transcender al exterior de la unidad econmica, pero normalmente slo es utilizada internamente para que tomen decisiones sus gestores. Cualquier empresa para llevar a cabo su actividad ha de consumir materias primas, electricidad, mano de obra, utilizar determinadas mquinas e instalaciones... Gradualmente, mediante la realizacin de distintas actividades, todos estos factores que han intervenido en el proceso productivo se han ido transformando hasta lograr los productos o servicios deseados. Ms tarde, estos productos o servicios se colocarn en el mercado a travs de su venta. La contabilidad de costes conocida tambin como analtica, industrial o interna proporciona a la organizacin datos peridicos sobre las materias primas empleadas, el desgaste experimentado por las mquinas, las horas de mano de obra empleadas, tiempos ociosos, precios de venta, stocks existentes en almacn en su proceso productivo, etc. De este modo, los responsables de la empresa podrn

conocer el coste de los productos fabricados o de los servicios prestados, los costes correspondientes a cada departamento y seccin, as como los resultados logrados por cada lnea de productos y en cada departamento. Esta informacin pretende medir la productividad lograda por la unidad empresarial en un intervalo de tiempo y orienta a los responsables de la misma ante cuestiones como: si debe aceptar o no un pedido, si sera rentable lanzar un nuevo producto o comercializar en nuevos mercados, etc. En las ltimas dcadas, el entorno econmico ha experimentado profundos cambios (por competencia, progresiva descentralizacin y profesionalizacin, globalizacin, etc.), realidad que ha provocado que la contabilidad de costes, al centrarse en los costes, resulte indiferente a la direccin de la empresa de cara a establecer polticas eficaces que reduzcan sus problemas y le permitan gestionar adecuadamente sus recursos. Para una conveniente planificacin y correcto control, se hace patente la necesidad de sistemas de control y direccin ms avanzados que garanticen a la unidad econmica su supervivencia en el entorno fluctuante en que nos vemos inmersos. Por ello, se desarrolla la contabilidad de gestin, rea contable cuyo ncleo viene constituido por la contabilidad de costes, pero cuyo contenido se expande ms all de las fronteras de la contabilidad interna y, en cierta medida, como consecuencia de su evolucin. La Asocacin Espaola de Contabilidad y Administracin de Empresas (en adelante AECA) define la contabilidad de gestin como la rama de la contabilidad que tiene por objeto la captacin, medicin y valoracin de la circulacin interna, as como su racionalizacin y control, con el fin de suministrar a la organizacin informacin relevante para la toma de decisiones empresariales. 4. Contabilidad pblica o contabilidad del sector pblico De una forma genrica se podra decir que el sector pblico est constituido por las empresas pblicas y las Administraciones Pblicas. La contabilidad pblica se ocupa del sistema contable de estas ltimas, que al prestar servicios pblicos sin afn de lucro, presenta notables diferencias con respecto a la contabilidad de la empresa. La pieza clave de la contabilidad pblica es el presupuesto, concretamente en Espaa el Presupuesto General del Estado, en el que se plasman cifras previsionales de ingresos y gastos, as como su posterior realizacin. Pero esta rea no debe limitarse al presupuesto, lo que ha venido sucediendo durante mucho tiempo. Su campo de aplicacin debera extenderse a niveles similares a los de la contabilidad de la empresa, puesto que un gran colectivo precisa informacin de esta

ndole para adoptar decisiones econmico-financieras. En el mbito poltico, econmico e institucional, interesa igual les ocurre a las empresas y a los ciudadanos en general conocer el resultado y el patrimonio nacional, y saber cmo se redistribuyen stos, puesto que la mayor parte de su financiacin proviene de impuestos y otros pagos obligatorios en los que todos colaboramos. Una peculiaridad muy importante es que hay que rendir cuentas del presupuesto realizado, del patrimonio y de los resultados ante un rgano de control externo; en nuestro pas es el Tribunal de Cuentas. Por otra parte, cada da con mayor intensidad se reclama la implantacin de modelos de contabilidad de gestin en los entes pertenecientes a este sector. De este modo, sus directivos estarn en condiciones de gestionar ms eficazamente los recursos de los que disponen y, adems, los ciudadanos podran conocer el coste de los servicios que generan.

MACROCONTABILIDAD

Si la informacin econmica tiene presentes a todas las unidades econmicas que integran el sistema econmico, entonces se habla de macro contabilidad. Puede referirse a una economa nacional o regional en su conjunto. Los datos que proporciona la macro contabilidad valen a los responsables de la poltica econmica para tomar decisiones que potencien la expansin econmica de la nacin o de la comunidad autnoma; aunque tambin son tiles a los ciudadanos, a los dems pases y a las restantes regiones. Los fines perseguidos por la macro contabilidad y la micro contabilidad son anlogos, pero entre ambas reas existen grandes diferencias, que principalmente radican en el campo de estudio y en la aplicacin del mtodo contable. La macro contabilidad aborda y estudia aspectos concretos de la realidad econmica, con el fin de dar respuesta y contribuir a tomar decisiones de distinta ndole. As, se distinguen modelos contables macroeconmicos relativos a la renta nacional, las transacciones interindustriales, los flujos monetarios y crediticios y a la balanza de pagos; cada uno de ellos contempla la parcela referida en su denominacin y para su obtencin se siguen procesos distintos. La diferencia fundamental entre el mbito micro y macroeconmico radica en los datos contables, que en el caso de la macro contabilidad son las magnitudes macroeconmicas. En principio y tericamente, estos datos se podran obtener sumando todos los provenientes de las unidades econmicas que componen el sistema, pero dada la

heterogeneidad del proceso de captacin en cada una de ellas, la dificultad que entraa la obtencin de datos de las unidades de consumo, etc., se recurre a estimaciones estadsticas y mtodos economtricos. Para la obtencin de las macro magnitudes, se divide la economa en ramas de actividad que engloban unidades productivas homogneas, y en sectores institucionales compuestos por las diversas instituciones existentes en la economa. La macro contabilidad se ocupa de informar acerca de las transacciones econmicas habidas entre los sectores desde una ptica dinmica y no esttica. A fin de que la exposicin resulte ms clara, se va a hacer una breve referencia al modelo de las transacciones interindustriales o modelo input-output , formulado por W. Leontief en 1941, que describe las interdependencias existentes entre los sectores que componen la vida econmica nacional o regional, as como las que se prevn en un futuro. As, si se programa un aumento en la construccin de casas, de una forma ms o menos directa, se est planeando tambin un incremento en la produccin de cemento, de vigas de acero, de madera y, en una palabra, de cualquier materia prima necesaria para edificar. Pero, a su vez, la creciente demanda de todas estas mercancas va a provocar una mayor produccin de las mismas, y as sucesivamente. De lo anteriormente expresado, se deduce que los distintos sectores productivos estn interrelacionados. Este modelo resulta un instrumento adecuado y correcto, siempre que se analice a lo largo del tiempo, para programar el desarrollo econmico de un pas, ya que indica, en cierto grado, los sectores que deben potenciarse y la direccin que hay que imprimir a la economa nacional para que sta resulte competitiva.

También podría gustarte

- CAMPOSOLDocumento8 páginasCAMPOSOLJulixiitaz LeonAún no hay calificaciones

- Seminario IGV 15.04.2014Documento45 páginasSeminario IGV 15.04.2014Julixiitaz LeonAún no hay calificaciones

- Los Colegios de Contadores Publicos Del PerúDocumento6 páginasLos Colegios de Contadores Publicos Del PerúJulixiitaz LeonAún no hay calificaciones

- Los Colegios de Contadores Publicos Del PerúDocumento6 páginasLos Colegios de Contadores Publicos Del PerúJulixiitaz LeonAún no hay calificaciones

- Flashear Samsung Galaxy Y Pro GT-B5510LDocumento28 páginasFlashear Samsung Galaxy Y Pro GT-B5510LGaston Rodrigo PotenzaAún no hay calificaciones

- Un Procesador Digital de Señales o DSPDocumento4 páginasUn Procesador Digital de Señales o DSPLucia TorresAún no hay calificaciones

- Tarea Sobre SesibilidadDocumento2 páginasTarea Sobre SesibilidadGustavo CamposAún no hay calificaciones

- Como Burlar El Bloqueo CantvDocumento15 páginasComo Burlar El Bloqueo Cantvdrw_21Aún no hay calificaciones

- Paulina Gonzalez Arboleda Borrador Art AcademicoDocumento4 páginasPaulina Gonzalez Arboleda Borrador Art AcademicoPaulina GonzalezAún no hay calificaciones

- Informe Proyecto Progra Calculadora MatricesDocumento48 páginasInforme Proyecto Progra Calculadora Matriceskarlos luis50% (8)

- Curriculum Vitae Pamela HaefnerDocumento4 páginasCurriculum Vitae Pamela Haefnerphaefner2011Aún no hay calificaciones

- Guia de Estudio Planificacion 1Documento8 páginasGuia de Estudio Planificacion 1Jorge RodriguezAún no hay calificaciones

- 2 1Documento3 páginas2 1LaDy Dana Calero CampanaAún no hay calificaciones

- Preguntas EstaDiSticaDocumento2 páginasPreguntas EstaDiSticaDiego MaldonadoAún no hay calificaciones

- Desarmado de Camiones Cat 785d #82 #87Documento2 páginasDesarmado de Camiones Cat 785d #82 #87juanvillalobos2022Aún no hay calificaciones

- Descripcion de Puestos Personal Operativo PDFDocumento21 páginasDescripcion de Puestos Personal Operativo PDFgeny965809Aún no hay calificaciones

- Nesitelco Ltda: Mantenimiento Correctivo Y Preventivo BtsDocumento0 páginasNesitelco Ltda: Mantenimiento Correctivo Y Preventivo BtsPabloAún no hay calificaciones

- Metrado Tanque SepticoDocumento10 páginasMetrado Tanque SepticoJhordan Garcia ChavezAún no hay calificaciones

- Ensayo Minería Artesanal A Pequeña EscalaDocumento5 páginasEnsayo Minería Artesanal A Pequeña EscalaLilyziitha SJAún no hay calificaciones

- Actividad 2 EconometriaDocumento4 páginasActividad 2 EconometriaHumbertoJimenezFloresAún no hay calificaciones

- Lista de Chequeo - Talento HumanoDocumento2 páginasLista de Chequeo - Talento Humanoangela patrica herrera betancourthAún no hay calificaciones

- Enfermeria ComunitariaDocumento10 páginasEnfermeria ComunitariaGabriela Vargas100% (1)

- Crucigrama Rol de Docente y Estudiante en La Educacion VirtualDocumento3 páginasCrucigrama Rol de Docente y Estudiante en La Educacion VirtualYiseth Leyton0% (1)

- Copia de Descargos ReposicionDocumento196 páginasCopia de Descargos ReposicionLeidy B BoyacaAún no hay calificaciones

- Tipo de Bombas MDP 02 P 05Documento28 páginasTipo de Bombas MDP 02 P 05Felix CarvajalAún no hay calificaciones

- Tema1 - LA MEDIDA EN LOS ENSAYOS FISICOQUÍMICOSDocumento12 páginasTema1 - LA MEDIDA EN LOS ENSAYOS FISICOQUÍMICOSFrancisco Manuel Martinez GimenezAún no hay calificaciones

- Capitulo 2 Proceso de Planeacion EstrategicaDocumento11 páginasCapitulo 2 Proceso de Planeacion EstrategicaDaniel Ivan PardoAún no hay calificaciones

- Tesis TanqueDocumento15 páginasTesis TanqueedisonAún no hay calificaciones

- Plantilla Tren CajaDocumento4 páginasPlantilla Tren CajajuanAún no hay calificaciones

- Guía de Laboratorio Redes Opticas 02Documento9 páginasGuía de Laboratorio Redes Opticas 02MAX FREDI QUISPE AGUILARAún no hay calificaciones

- Pautas de Referencia LecturaDocumento51 páginasPautas de Referencia LecturaJacqueline OliveiraAún no hay calificaciones

- Aciii - Guia TrofeosDocumento11 páginasAciii - Guia TrofeosxdeckAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualJose LuisAún no hay calificaciones

- CVT2 04Documento6 páginasCVT2 04Cesar Max Paredes PerezAún no hay calificaciones