También podría gustarte

- Estoy Cansado, Por Chuy OlivaresDocumento3 páginasEstoy Cansado, Por Chuy OlivaresRosi GondolaAún no hay calificaciones

- Administración de Los Recursos HumanosDocumento11 páginasAdministración de Los Recursos HumanosDavid100% (1)

- Mercado de Valores Futuros en GuatemalaDocumento3 páginasMercado de Valores Futuros en GuatemalaDANIEL50% (4)

- Actividad StartupDocumento8 páginasActividad Startupnohemy vasco tinocoAún no hay calificaciones

- Glaucoma TerminadoDocumento19 páginasGlaucoma TerminadoRosi GondolaAún no hay calificaciones

- Evolución de La FarmaciaDocumento3 páginasEvolución de La FarmaciaRosi GondolaAún no hay calificaciones

- Aparato Reproductor FemeninoDocumento14 páginasAparato Reproductor FemeninoRosi GondolaAún no hay calificaciones

- Transformación CurricularDocumento3 páginasTransformación CurricularRosi GondolaAún no hay calificaciones

- Evolución de La FarmaciaDocumento1 páginaEvolución de La FarmaciaRosi GondolaAún no hay calificaciones

- Un Siervo para Tu Gloria GuitarraDocumento1 páginaUn Siervo para Tu Gloria GuitarraRosi GondolaAún no hay calificaciones

- TPC Estados Unidos y PanamáDocumento25 páginasTPC Estados Unidos y PanamáRosi GondolaAún no hay calificaciones

- Carta Servicios FinancierosDocumento2 páginasCarta Servicios FinancierosRosi GondolaAún no hay calificaciones

- Carta InversionDocumento2 páginasCarta InversionRosi GondolaAún no hay calificaciones

- Carta SegurosDocumento2 páginasCarta SegurosRosi Gondola0% (1)

- Avances Tercera Entrega Comercio InternacionalDocumento3 páginasAvances Tercera Entrega Comercio InternacionalfelipeAún no hay calificaciones

- Actividad 02 AdministraciónDocumento8 páginasActividad 02 Administración02-AS-HU-JHOAN BILLY YANASUPO ROCAAún no hay calificaciones

- Actividad Sopa de Letras de Formulsción - ResueltoDocumento9 páginasActividad Sopa de Letras de Formulsción - ResueltocoronadoisneliaAún no hay calificaciones

- Caso Netflix Grupo #2Documento12 páginasCaso Netflix Grupo #2Manuel MonterrosoAún no hay calificaciones

- Wuolah Free TEMA 9. ApuntesDocumento9 páginasWuolah Free TEMA 9. ApuntesÁlvaro Iglesias CastilloAún no hay calificaciones

- Encuesta de Intención de CompraDocumento3 páginasEncuesta de Intención de CompraAdaia Mio MarquezAún no hay calificaciones

- $R181SRCDocumento1 página$R181SRCmaria guadalupe moralesAún no hay calificaciones

- Empresa e Iniciativa Emprendedora - (UNIDAD 2)Documento22 páginasEmpresa e Iniciativa Emprendedora - (UNIDAD 2)Claudia HinostrozaAún no hay calificaciones

- Plantilla Lienzo CanvasDocumento2 páginasPlantilla Lienzo CanvasJorge Soto BravoAún no hay calificaciones

- Plantilla Sistematización Stander 2311735Documento17 páginasPlantilla Sistematización Stander 2311735jose alexander ortega ortizAún no hay calificaciones

- Deuda PublicaDocumento2 páginasDeuda PublicaFèlixJosèChàvezTorresAún no hay calificaciones

- 8 Etapas de La Estrategia Integral para La ExportaciónDocumento1 página8 Etapas de La Estrategia Integral para La ExportaciónKanagusuku Egashira Natsumi100% (1)

- 3.3 Actividad de Apropiación de ConocimientoDocumento3 páginas3.3 Actividad de Apropiación de Conocimientoliliana anayaAún no hay calificaciones

- Contabilidad de Costos 1M1 Geraldin MarcanoDocumento2 páginasContabilidad de Costos 1M1 Geraldin MarcanoEstefania Uribe ParraAún no hay calificaciones

- Ejercicios de Equilibrio de Mercado y ElasticidadDocumento2 páginasEjercicios de Equilibrio de Mercado y ElasticidadLil AngerAún no hay calificaciones

- Actualización de La Tarifa Del Impuesto de Timbres Fiscales (ITF) - Lunes 16-1-2023Documento3 páginasActualización de La Tarifa Del Impuesto de Timbres Fiscales (ITF) - Lunes 16-1-2023Ever Campos ZambranaAún no hay calificaciones

- Plan Estratégico de ComercializaciónDocumento10 páginasPlan Estratégico de Comercializaciónconnymendez5Aún no hay calificaciones

- Calidad en La Industria PetroleraDocumento6 páginasCalidad en La Industria PetroleraCARLOS DANIEL LOPEZ LOPEZAún no hay calificaciones

- Reposición Del Capital FijoDocumento11 páginasReposición Del Capital FijoThiemposzGutierrezsAún no hay calificaciones

- Tarea CIF y GastosDocumento3 páginasTarea CIF y GastosLina Alejandra Martinez GalvisAún no hay calificaciones

- Op. Financieras A Interés Simple y Descuento SimpleDocumento24 páginasOp. Financieras A Interés Simple y Descuento SimpleantonellaAún no hay calificaciones

- Principios de ContabilidadDocumento2 páginasPrincipios de ContabilidadGonzaloMarceloLescanoAún no hay calificaciones

- 8 Automatizacion de Procesos Administrativos Casos Empresariales Pe2017 Tri4-18Documento2 páginas8 Automatizacion de Procesos Administrativos Casos Empresariales Pe2017 Tri4-18Evelyn GonzalezAún no hay calificaciones

- Plantación EstratégicaDocumento10 páginasPlantación EstratégicaKimberly MataAún no hay calificaciones

- Documento 1Documento5 páginasDocumento 1Ensain UaqAún no hay calificaciones

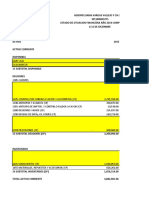

- Actividad 4 - Taller Análisis Horizontal y VerticalDocumento19 páginasActividad 4 - Taller Análisis Horizontal y VerticalCAMILO VELANDIAAún no hay calificaciones

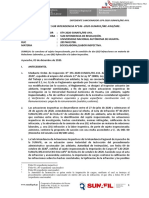

- Resolución de Sub Intendencia N°146 - 2020-Sunafil/Ire-Aya/SireDocumento14 páginasResolución de Sub Intendencia N°146 - 2020-Sunafil/Ire-Aya/SireJosue Esteban Aguilar de la cruzAún no hay calificaciones