También podría gustarte

- Plan de Cuentas SociedadesDocumento3 páginasPlan de Cuentas SociedadesFabiola Y71% (7)

- Cambio de Nombre BANRURAL APELLIDO Cancelar Cuenta BancariaDocumento1 páginaCambio de Nombre BANRURAL APELLIDO Cancelar Cuenta BancariaSoy HacheAún no hay calificaciones

- Actividades Productivas de GuatemalaDocumento3 páginasActividades Productivas de GuatemalaDonaldmAún no hay calificaciones

- Catastro PaucartamboDocumento70 páginasCatastro Paucartambofernando espinoza muñozAún no hay calificaciones

- Banco BanruralDocumento1 páginaBanco BanruralCarlos C. Reyes100% (1)

- Tarea Final Analisis Economico de La RegionDocumento17 páginasTarea Final Analisis Economico de La RegionBrens MartinezAún no hay calificaciones

- Hoja de AutorizaciónILEANALOPEZDocumento2 páginasHoja de AutorizaciónILEANALOPEZLuis Leonardo Huertas OchoaAún no hay calificaciones

- Ley Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazDocumento5 páginasLey Del Impuesto Extraordinario y Temporal de Apoyo A Los Acuerdos de PazRenan HernandezAún no hay calificaciones

- Almacen La EleganciaDocumento2 páginasAlmacen La EleganciaDulcita NavarijoAún no hay calificaciones

- Isr AnualDocumento4 páginasIsr AnualWillLokiAún no hay calificaciones

- Carta de IngresosDocumento2 páginasCarta de IngresosAlan JosuéAún no hay calificaciones

- Cartas Legales PDFDocumento26 páginasCartas Legales PDFPaola LipeAún no hay calificaciones

- 03Documento1 página03ElíGómezAún no hay calificaciones

- Impuestos Que Se Pagan en GuatemalaDocumento8 páginasImpuestos Que Se Pagan en GuatemalaAngelica RomanAún no hay calificaciones

- Carta de Reclamo 8Documento2 páginasCarta de Reclamo 8Beatriz JulajujAún no hay calificaciones

- Constancia de Retención de IVA: - Cifras en QuetzalesDocumento2 páginasConstancia de Retención de IVA: - Cifras en QuetzalesSergio Arriaga PinedaAún no hay calificaciones

- Datos de Todos Los Departamentos de GuatemalaDocumento79 páginasDatos de Todos Los Departamentos de GuatemalaRonal Miranda100% (1)

- Album TributosDocumento16 páginasAlbum TributosDe León Zelada AugustoAún no hay calificaciones

- Patente 2. Ya EstuboDocumento3 páginasPatente 2. Ya EstuboByronAún no hay calificaciones

- Ensayo SMDocumento3 páginasEnsayo SMJulio Cos HernándezAún no hay calificaciones

- Carta ComercialDocumento5 páginasCarta ComercialEsau CaracùnAún no hay calificaciones

- Formulario DRPT 59 Igss Rev 2021 Victoria QuinonDocumento2 páginasFormulario DRPT 59 Igss Rev 2021 Victoria QuinonAstrid del aguilaAún no hay calificaciones

- Actividades Económicas de SuchitepéquezDocumento4 páginasActividades Económicas de SuchitepéquezLetzea Adriana Marroquin SotoAún no hay calificaciones

- Modelo de ActaDocumento1 páginaModelo de ActaJeersson SochAún no hay calificaciones

- Los Dientes Del SultánDocumento4 páginasLos Dientes Del SultánYesenia Salamanca Peña100% (1)

- MP RenasDocumento1 páginaMP RenasRolando RamirezAún no hay calificaciones

- Productividad de TacticDocumento3 páginasProductividad de TacticEstuardo MexAún no hay calificaciones

- Poblacion Total Por Municipio PDFDocumento6 páginasPoblacion Total Por Municipio PDFwho23Aún no hay calificaciones

- Croquis Del Lugar DicriDocumento2 páginasCroquis Del Lugar Dicrig salazar100% (1)

- 8 Cartas de RedaccionDocumento8 páginas8 Cartas de RedaccionLeonardo GodinezAún no hay calificaciones

- Pago de ArbitrioDocumento1 páginaPago de ArbitrioGabriel RamosAún no hay calificaciones

- Equipo para El Sistema AlfabéticoDocumento9 páginasEquipo para El Sistema AlfabéticoAracely Mux CuxílAún no hay calificaciones

- Formato de Planilla de IgssDocumento1 páginaFormato de Planilla de IgssHeli VasquezAún no hay calificaciones

- Lista de Lagos y LagunasDocumento11 páginasLista de Lagos y LagunasJack GómeZz100% (1)

- Constancia de Retención de Iva: El Suscrito Agente Retenedor Efectuó Retención ADocumento1 páginaConstancia de Retención de Iva: El Suscrito Agente Retenedor Efectuó Retención ASara RamírezAún no hay calificaciones

- Declaraguate - Portal SATDocumento4 páginasDeclaraguate - Portal SATJalsAún no hay calificaciones

- Constancia 32093945353Documento1 páginaConstancia 320939453536estadoAún no hay calificaciones

- Constancia RTU Digital - Portal SATDocumento1 páginaConstancia RTU Digital - Portal SATAlcides RuanoAún no hay calificaciones

- Departamento de Retalhuleu División Política Idioma Economía Costumbres y Tradiciones Bailes Folclóricos Lugares TurísticosDocumento5 páginasDepartamento de Retalhuleu División Política Idioma Economía Costumbres y Tradiciones Bailes Folclóricos Lugares TurísticosINTERNET PRADOS 1Aún no hay calificaciones

- Cantidad Descripción Valor Unitario Precio Total: Librería Y Papeleria El ProgresoDocumento2 páginasCantidad Descripción Valor Unitario Precio Total: Librería Y Papeleria El Progresoapi-520676679Aún no hay calificaciones

- Desconcentración FinancieraDocumento2 páginasDesconcentración FinancieraJorgeMartinezAún no hay calificaciones

- Boleta de Depósito para La Tarifa de Visa de Los Ee - Uu PDFDocumento2 páginasBoleta de Depósito para La Tarifa de Visa de Los Ee - Uu PDFdan_saezAún no hay calificaciones

- Solicitud de Inscripcion de Comerciante Individual y Empresa2Documento1 páginaSolicitud de Inscripcion de Comerciante Individual y Empresa2EdwinXoyonAún no hay calificaciones

- NavDocumento1 páginaNavJaime G. PaizAún no hay calificaciones

- Rhu For 47 - SolDocumento1 páginaRhu For 47 - SolSofia de LeónAún no hay calificaciones

- Bancos en GuatemalaDocumento2 páginasBancos en GuatemalatazmaniiaaAún no hay calificaciones

- Constancia de ContadorDocumento1 páginaConstancia de ContadorOrlando Ajcip LópezAún no hay calificaciones

- Boleto de OrnatoDocumento3 páginasBoleto de OrnatoDavid PalaciosAún no hay calificaciones

- De Clara GuateDocumento8 páginasDe Clara GuateMegan DanielsAún no hay calificaciones

- Agricultura de Los Departamentos de GuatemalaDocumento35 páginasAgricultura de Los Departamentos de GuatemalaDanny PANDA RDAún no hay calificaciones

- Autorización Menor de Edad MaycomDocumento1 páginaAutorización Menor de Edad MaycomLazaro AceitunoAún no hay calificaciones

- Guatemala Modelo de Carta RetiroDocumento1 páginaGuatemala Modelo de Carta RetiroJose Manuel Morejon AvalosAún no hay calificaciones

- Carta Suspension Contrato Telefonico Internet Empresa Servicios PublicosDocumento1 páginaCarta Suspension Contrato Telefonico Internet Empresa Servicios PublicosJuan Carlos Huari QuispeAún no hay calificaciones

- Sector Publico Financiero Unidad IIDocumento9 páginasSector Publico Financiero Unidad IIfer16-06100% (4)

- Ministerios de GuatemalaDocumento3 páginasMinisterios de GuatemalaalvaroAún no hay calificaciones

- Certificado Propiedad ElectronicaDocumento1 páginaCertificado Propiedad ElectronicaYovany Gceba0% (1)

- Factura 1Documento1 páginaFactura 1Jefrey E. JolónAún no hay calificaciones

- Ley de Ocupación HoteleraDocumento9 páginasLey de Ocupación HoteleraMarlonAún no hay calificaciones

- Clasificación Institucional Del Sector Público PDFDocumento12 páginasClasificación Institucional Del Sector Público PDFRonny_sammy100% (1)

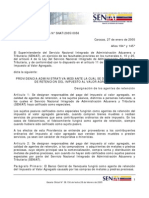

- 358 SENIAT Providencia 0030 Agentes de Rentencion IVA 20-05-12Documento8 páginas358 SENIAT Providencia 0030 Agentes de Rentencion IVA 20-05-12Maria Fernanda CaralliAún no hay calificaciones

- Providencia Agente de Retencion IvaDocumento10 páginasProvidencia Agente de Retencion IvaROTT_87Aún no hay calificaciones

- Providencia IVA 0056 EspecialesDocumento10 páginasProvidencia IVA 0056 Especialesjose martinezAún no hay calificaciones

- Providencia 049Documento13 páginasProvidencia 049ajga15Aún no hay calificaciones

- Libro de Paul LiraDocumento68 páginasLibro de Paul LiraPablo Salcedo100% (1)

- ¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCDocumento5 páginas¿Es Obligatorio Entregar Comprobante de Agente de Retención de Impuesto ARC - (+ DESCARGA) - OmarGimenezCPCAna LopezAún no hay calificaciones

- 2372 - Icfn - Ua1Documento1 página2372 - Icfn - Ua1Marko HerreraAún no hay calificaciones

- Impuesto Sociedades - Regimenes Especiales EtveDocumento3 páginasImpuesto Sociedades - Regimenes Especiales EtveCarla PieriniAún no hay calificaciones

- Instituciones Que Recaudan ImpuestosDocumento1 páginaInstituciones Que Recaudan ImpuestosJose SIpacAún no hay calificaciones

- Contrato Cuentas de Participacion CriptoDocumento5 páginasContrato Cuentas de Participacion Criptoglobal iurixAún no hay calificaciones

- El Secreto Fiscal - Revista Enfoques - Por Flavia MelziDocumento22 páginasEl Secreto Fiscal - Revista Enfoques - Por Flavia MelziFlavia MelziAún no hay calificaciones

- Material Consejo 16-08-17Documento120 páginasMaterial Consejo 16-08-17Pablo MacarioAún no hay calificaciones

- Deberes Formales VZLADocumento56 páginasDeberes Formales VZLAMariela ToyoAún no hay calificaciones

- Analisis Potestad TributariaDocumento5 páginasAnalisis Potestad TributariaEDINSON JOSE GIL HUBIEDAAún no hay calificaciones

- LA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarDocumento6 páginasLA TEORIA DEL FLUJO DE LA RIQUEZA para EnviarJonathanAún no hay calificaciones

- 1989 - Ley 23697 Emergencia EconómicaDocumento22 páginas1989 - Ley 23697 Emergencia EconómicaWenceslao Gomez RodriguezAún no hay calificaciones

- Ejemplos Testimonios Afectos A Iva y TimbresDocumento5 páginasEjemplos Testimonios Afectos A Iva y TimbresPedro MoralesAún no hay calificaciones

- Llenado Y Remisión Del Formato de Envío de Ventas de Bienes YserviciosDocumento19 páginasLlenado Y Remisión Del Formato de Envío de Ventas de Bienes YserviciosAna Virginia PLAún no hay calificaciones

- Sujetos de La Obligacion Tributaria AduaneraDocumento18 páginasSujetos de La Obligacion Tributaria AduaneraPamela Ñiquen BejaranoAún no hay calificaciones

- Taller Evasión y ElusiónDocumento4 páginasTaller Evasión y ElusiónJesus JimenezAún no hay calificaciones

- Tipos de Contribuyentes GRACO, PRICO Y RESTODocumento7 páginasTipos de Contribuyentes GRACO, PRICO Y RESTODanieliita CalvimontesAún no hay calificaciones

- Taller 12 - CostosDocumento14 páginasTaller 12 - CostoselvisgeovaniAún no hay calificaciones

- Tata 1343 2020Documento41 páginasTata 1343 2020Felix Navarro VanegasAún no hay calificaciones

- Presentacion T.6Documento58 páginasPresentacion T.6César Melgarejo DelgadoAún no hay calificaciones

- Como Tributan ArtesanosDocumento1 páginaComo Tributan ArtesanosCarlos Orlandini CádizAún no hay calificaciones

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 17 de Diciembre de 2021Documento11 páginasConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 17 de Diciembre de 2021M Cecilia PérezAún no hay calificaciones

- Guía de Aprendizaje AA8 Fundamentos Tributarios Juan BalcazarDocumento13 páginasGuía de Aprendizaje AA8 Fundamentos Tributarios Juan BalcazarNelson Galvis67% (3)

- Artículo Estudio Prospectivo Estrategico DekosmartDocumento25 páginasArtículo Estudio Prospectivo Estrategico DekosmartJorge Ignacio Valencia JaramilloAún no hay calificaciones

- Asientos Contables PDFDocumento65 páginasAsientos Contables PDFjudithAún no hay calificaciones

- 13-08-47 - CONSOLIDADO - ContabilidadDocumento32 páginas13-08-47 - CONSOLIDADO - ContabilidaddanAún no hay calificaciones