También podría gustarte

- Informe de SilviaDocumento42 páginasInforme de SilviaAnonymous uflnbN8SAún no hay calificaciones

- Laboratorio 1Documento2 páginasLaboratorio 1Delia MarcosAún no hay calificaciones

- Sobre El ITAN y El Valor Razonable de Los ActivosDocumento3 páginasSobre El ITAN y El Valor Razonable de Los ActivosJohnny EspinozaAún no hay calificaciones

- Caso Practico Gaston SantosDocumento6 páginasCaso Practico Gaston SantosDelma Moran AdrianAún no hay calificaciones

- UntitledDocumento4 páginasUntitledelian lopezAún no hay calificaciones

- Docente: Claudio Zegarra Institución: Universidad Privada Del NorteDocumento7 páginasDocente: Claudio Zegarra Institución: Universidad Privada Del Norteshatiagoo XDAún no hay calificaciones

- NomenclaturaDocumento6 páginasNomenclaturaKrmencita CruzAún no hay calificaciones

- Examen de FinanzasDocumento12 páginasExamen de FinanzasclarkentrAún no hay calificaciones

- Tarea 1 Finanzas IIDocumento6 páginasTarea 1 Finanzas IIAvril marquezAún no hay calificaciones

- Documentación y ContabilidadDocumento8 páginasDocumentación y ContabilidadAlejandro RotundoAún no hay calificaciones

- Balance General Nec SuperciasDocumento12 páginasBalance General Nec SuperciasPatoRodriguez100% (1)

- Balance GeneralDocumento15 páginasBalance GeneralSantos GarcíaAún no hay calificaciones

- Presentacion Rentabilidad Financiera 1Documento30 páginasPresentacion Rentabilidad Financiera 1ARIANA SOFIAAún no hay calificaciones

- 3.hoja de Resumen de Pago Contrato Principal OkDocumento11 páginas3.hoja de Resumen de Pago Contrato Principal OkJavier Antúnez AntúnezAún no hay calificaciones

- TAREA #2 Gerencia FinancieraDocumento10 páginasTAREA #2 Gerencia FinancieraLarissa EstradaAún no hay calificaciones

- Protocolo Individual Unidad2Documento3 páginasProtocolo Individual Unidad2marianelaAún no hay calificaciones

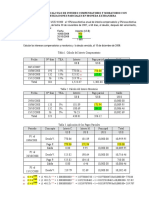

- 30 - 01 - 2023 Ejemplo de Calculo de Interes Compensatorio y Moratorio Con Amortizaciones Parciales en Moneda ExtranjeraDocumento1 página30 - 01 - 2023 Ejemplo de Calculo de Interes Compensatorio y Moratorio Con Amortizaciones Parciales en Moneda Extranjerajunior olivera baltazarAún no hay calificaciones

- Tarea 1 - Contabilidad Empresarial IDocumento10 páginasTarea 1 - Contabilidad Empresarial IAstroteck Daniel EduardoAún no hay calificaciones

- Estados Financieros CompletosDocumento71 páginasEstados Financieros CompletosKenny Michael Torres VelardeAún no hay calificaciones

- AB0 OjoDocumento3 páginasAB0 Ojojose diazAún no hay calificaciones

- Taller Presupuesto Actividad 8Documento15 páginasTaller Presupuesto Actividad 8Natalia AndreaAún no hay calificaciones

- 234 Formato31Documento23 páginas234 Formato31hilary pinoAún no hay calificaciones

- Analisis HorizontalDocumento10 páginasAnalisis HorizontalPedro CruzAún no hay calificaciones

- Balance GeneralDocumento3 páginasBalance Generalchalco chalcoAún no hay calificaciones

- Ejercicio EcsfDocumento2 páginasEjercicio EcsfKero GarzonAún no hay calificaciones

- Taller Flujo de CajaDocumento12 páginasTaller Flujo de CajaLOREN CORTESAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento10 páginasAnalisis Vertical y HorizontalDeyvi Palo CutipaAún no hay calificaciones

- Tarea-Ideas de Proyectos de InversiónDocumento4 páginasTarea-Ideas de Proyectos de InversiónPaola Rosas PazAún no hay calificaciones

- Manual de Analisis e Interpretacion EeffDocumento96 páginasManual de Analisis e Interpretacion Eeffrichard osco periAún no hay calificaciones

- Cuestionario NoDocumento12 páginasCuestionario NoJMCAICEDOBO100% (7)