También podría gustarte

- Caso Distech IncDocumento2 páginasCaso Distech IncMaira Izaguirre67% (6)

- Resolución Ejercicio COSTOS I (Primer Bimestre)Documento15 páginasResolución Ejercicio COSTOS I (Primer Bimestre)Five_Live50% (2)

- Analisis de Alicrp 2009Documento31 páginasAnalisis de Alicrp 2009Brayan Smith Masias OjedaAún no hay calificaciones

- Guia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesDocumento14 páginasGuia de Ejercicios Pag. 189 - 203 Libro Ramirez - ParesAngelAún no hay calificaciones

- El Alza de La Canasta Básica Afecta La EconomíaDocumento30 páginasEl Alza de La Canasta Básica Afecta La EconomíaCarlos RodasAún no hay calificaciones

- IslmDocumento11 páginasIslmBrayan Smith Masias OjedaAún no hay calificaciones

- Macroeconomia Avanzada David RomerDocumento475 páginasMacroeconomia Avanzada David RomerCristobal CedeñoAún no hay calificaciones

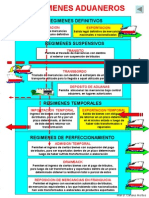

- Regimenes AduanerosDocumento4 páginasRegimenes AduanerosBrayan Smith Masias OjedaAún no hay calificaciones

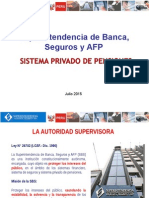

- Sistema Privado de Pensiones - UNPDocumento34 páginasSistema Privado de Pensiones - UNPBrayan Smith Masias OjedaAún no hay calificaciones

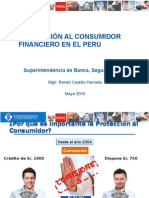

- 2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepDocumento18 páginas2015 05 Ponencia SBS Protección Al Consumidor Financiero UdepBrayan Smith Masias OjedaAún no hay calificaciones

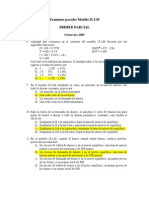

- Ejercicios Tema 3 Modelo Is LDocumento2 páginasEjercicios Tema 3 Modelo Is LBrayan Smith Masias Ojeda50% (2)

- Ventas en Abonos y EfectivoDocumento3 páginasVentas en Abonos y EfectivoJOSEPHE ESCUDEROAún no hay calificaciones

- Análisis de Las Teorías Sobre RemuneracionesDocumento1 páginaAnálisis de Las Teorías Sobre RemuneracionestotalwetAún no hay calificaciones

- Stock y Flujo Existencias - 029 PDFDocumento29 páginasStock y Flujo Existencias - 029 PDFjorge 27Aún no hay calificaciones

- Supervision Teoria Economica 2Documento9 páginasSupervision Teoria Economica 2Jlgc UsonAún no hay calificaciones

- Ley Individuos Inversionistas NoticelDocumento7 páginasLey Individuos Inversionistas NoticelOscar J. SerranoAún no hay calificaciones

- Leather Store Colombia Primera EntregaDocumento31 páginasLeather Store Colombia Primera EntregaMARCELA VILLAR100% (1)

- Ejercicio 5Documento2 páginasEjercicio 5Jhosep ChoqueAún no hay calificaciones

- Tap ADocumento3 páginasTap AGaby FpAún no hay calificaciones

- 2018 - 02 - 09 Microeconomía (Elasticidad Cruzada)Documento12 páginas2018 - 02 - 09 Microeconomía (Elasticidad Cruzada)Altaro ㅤ100% (1)

- Modelo de ResolucionesDocumento5 páginasModelo de ResolucionesROGERSAULAún no hay calificaciones

- Cuál Es La Diferencia Entre La Segmentación de Mercado Simple y La Segmentación MúltipleDocumento3 páginasCuál Es La Diferencia Entre La Segmentación de Mercado Simple y La Segmentación MúltipleHugoMarkozHernandezCastro100% (3)

- Indice Vitolo ContratosDocumento40 páginasIndice Vitolo ContratosCamilaAgostinaGracia50% (2)

- Pagare Arancel 0181656778Documento1 páginaPagare Arancel 0181656778SergioAlejandroRojasDiazAún no hay calificaciones

- PMC - Propensión Marginal A ConsumirDocumento20 páginasPMC - Propensión Marginal A ConsumirANGY LORENA QUINTEROAún no hay calificaciones

- Primer Guía de EstudioDocumento2 páginasPrimer Guía de EstudioCalvin ArreguinAún no hay calificaciones

- QUIZ 1 Costos y PresupuestoDocumento6 páginasQUIZ 1 Costos y PresupuestoLizeth Muñoz AguirreAún no hay calificaciones

- Tema 1 SfeDocumento3 páginasTema 1 SfeJose Manuel Masanet GarcíaAún no hay calificaciones

- 05 Te 0004Documento187 páginas05 Te 0004Indira FlorianAún no hay calificaciones

- Ex Econ UspDocumento4 páginasEx Econ UspLeo NerudaAún no hay calificaciones

- Natla GlobalDocumento2 páginasNatla GlobalDidier Mansilla RodriguezAún no hay calificaciones

- Ahora Tu Cap 10Documento20 páginasAhora Tu Cap 10Lucero100% (1)

- Cadena de Suministro ZaraDocumento4 páginasCadena de Suministro ZaraMarcelasrceAún no hay calificaciones

- Indice de Trabajo Trab ExportacionDocumento3 páginasIndice de Trabajo Trab ExportacionIvan GuevaraAún no hay calificaciones

- Establecimiento Comercial - Wikipedia, La Enciclopedia LibreDocumento4 páginasEstablecimiento Comercial - Wikipedia, La Enciclopedia Libresercast99Aún no hay calificaciones

- Capex Vs OpexDocumento6 páginasCapex Vs OpexJuanPa BurbanoAún no hay calificaciones

- Armonia SADocumento7 páginasArmonia SADeybis Perez CanoAún no hay calificaciones