También podría gustarte

- Deber 6 Formulacion y Evaluacion de ProyectosDocumento5 páginasDeber 6 Formulacion y Evaluacion de ProyectosEfra Olivo100% (9)

- Informe de Clasificación de CostosDocumento8 páginasInforme de Clasificación de Costosmaria hernandezAún no hay calificaciones

- Hector Villegas - Curso de Finanzas, Derecho Financiero y TributarioDocumento995 páginasHector Villegas - Curso de Finanzas, Derecho Financiero y TributarioJim Lopez67% (6)

- La EmpresaDocumento11 páginasLa EmpresaOscar ValeraAún no hay calificaciones

- Wirth, M.C. (2001) La Evoluciòn Del Criterio Cientìfico y La ContabilidadDocumento4 páginasWirth, M.C. (2001) La Evoluciòn Del Criterio Cientìfico y La ContabilidadSamirAún no hay calificaciones

- Preguntas Fijas - Matrícula 2023-1Documento10 páginasPreguntas Fijas - Matrícula 2023-1Javiee EaeAún no hay calificaciones

- Apalancamiento Operativo y FinancieroDocumento25 páginasApalancamiento Operativo y FinancieroMartin Calderón100% (1)

- Recibo de Nómina: EmpleadorDocumento1 páginaRecibo de Nómina: EmpleadorCesar MaldonadoAún no hay calificaciones

- Ficha de Pagos IEUDocumento1 páginaFicha de Pagos IEUPedroAún no hay calificaciones

- Universidad Privada Antenor Orrego - Upao: Matemática Aplicada A Los NegociosDocumento2 páginasUniversidad Privada Antenor Orrego - Upao: Matemática Aplicada A Los NegociosDiego ReynaAún no hay calificaciones

- Distrito de TumánDocumento4 páginasDistrito de TumánJUVENTUD CIENTIFICAAún no hay calificaciones

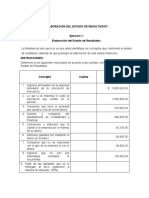

- 2 Ejercicio Estado de ResultadosDocumento5 páginas2 Ejercicio Estado de Resultadoslizbeth silvaAún no hay calificaciones

- Anexo 19-RMF 2023-27122022Documento44 páginasAnexo 19-RMF 2023-27122022Agustin GarciaAún no hay calificaciones

- Formatos Cuentas Por CobrarDocumento283 páginasFormatos Cuentas Por CobrarRudy Martínez0% (1)

- R.U.C #20504524176 Boleta de VentaDocumento1 páginaR.U.C #20504524176 Boleta de Ventamelisa paredesAún no hay calificaciones

- Trabajo de Tecnología - FacturasDocumento10 páginasTrabajo de Tecnología - FacturasegwgAún no hay calificaciones

- Preguntas Cap. 2Documento5 páginasPreguntas Cap. 2Lya SanchezAún no hay calificaciones

- Guion Matematicas FinancierasDocumento15 páginasGuion Matematicas FinancierasTania Tafur CortesAún no hay calificaciones

- Estado de CuentaDocumento1 páginaEstado de Cuentajose abner perez chirinosAún no hay calificaciones

- RNC Pentech Ingenieros 05 C ADocumento6 páginasRNC Pentech Ingenieros 05 C AResistenciaV58Aún no hay calificaciones

- Formato Escritura Publica H y o LtdaDocumento4 páginasFormato Escritura Publica H y o LtdanelsonAún no hay calificaciones

- Tarea 1 Erick Chavez PugaDocumento4 páginasTarea 1 Erick Chavez PugaUNIDAD MEDIDASAún no hay calificaciones

- Nia 580Documento14 páginasNia 580carma2008Aún no hay calificaciones

- Entregable 2Documento10 páginasEntregable 2Raymon AHAún no hay calificaciones

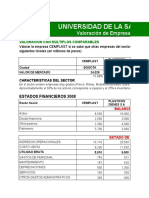

- Valoracion Por MultiplosDocumento11 páginasValoracion Por MultiplosCarolina Rodriguez TafurAún no hay calificaciones

- Calcular El Impuesto Sobre La Renta de Las Siguientes Personas FísicasDocumento7 páginasCalcular El Impuesto Sobre La Renta de Las Siguientes Personas FísicasChantal Esmeralda Valdez LugoAún no hay calificaciones

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocumento20 páginasLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosYolimar BerriosAún no hay calificaciones

- Ejecutivo Gustavo GonzalezDocumento9 páginasEjecutivo Gustavo GonzalezMAEGLYAún no hay calificaciones

- Análisis Del Marco Conceptual para La Preparación y Presentación de Estados Financieros Conforme Al Modelo Internacional IasbDocumento4 páginasAnálisis Del Marco Conceptual para La Preparación y Presentación de Estados Financieros Conforme Al Modelo Internacional IasbsoleAún no hay calificaciones

- Ejercicio Estimacion Cobro Dudoso Maryori GolindanoDocumento24 páginasEjercicio Estimacion Cobro Dudoso Maryori GolindanoZuleima ReyesAún no hay calificaciones