También podría gustarte

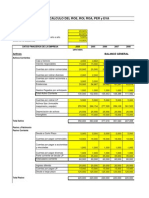

- Calculo Roe Roi Roa Per EvaDocumento82 páginasCalculo Roe Roi Roa Per Evadiegorpe50% (2)

- Reglamento Regimen Gradualidad Infracciones Tipificadas CodigoDocumento3 páginasReglamento Regimen Gradualidad Infracciones Tipificadas CodigoTeodoro Dueñas SernaqueAún no hay calificaciones

- Contabilidad de CostosDocumento14 páginasContabilidad de CostosMiguel CastilloAún no hay calificaciones

- Kardex234 PROD 1Documento1 páginaKardex234 PROD 1Moises A Rutti MAún no hay calificaciones

- TecnicaPNL CaminoalExito AprenderPNLDocumento7 páginasTecnicaPNL CaminoalExito AprenderPNLkrishtal25Aún no hay calificaciones

- Organizadores GraficosDocumento30 páginasOrganizadores GraficosAquiles Taipe Pérez50% (2)

- Balcom 10Documento1 páginaBalcom 10Moises A Rutti MAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance GeneralMoises A Rutti MAún no hay calificaciones

- Registro de ComprasDocumento1 páginaRegistro de ComprasMoises A Rutti MAún no hay calificaciones

- Calendario 2014 Peru - Días Festivos - Feriados 2014 PDFDocumento1 páginaCalendario 2014 Peru - Días Festivos - Feriados 2014 PDFMoises A Rutti M0% (1)

- 2 Calendarios PDFDocumento2 páginas2 Calendarios PDFMoises A Rutti MAún no hay calificaciones

- Servicios Brindados Por No Domiciliados en El Pa SDocumento3 páginasServicios Brindados Por No Domiciliados en El Pa SMoises A Rutti MAún no hay calificaciones

- Calendario 2013 Peru - Días Festivos - Feriados 2013 PDFDocumento1 páginaCalendario 2013 Peru - Días Festivos - Feriados 2013 PDFMoises A Rutti MAún no hay calificaciones

- Calendario 2014 Peru - Días Festivos - Feriados 2014 PDFDocumento1 páginaCalendario 2014 Peru - Días Festivos - Feriados 2014 PDFMoises A Rutti M0% (1)

- CASOS PRACTICOS Taller de ConsultoriaDocumento4 páginasCASOS PRACTICOS Taller de ConsultoriaMoises A Rutti MAún no hay calificaciones

- Empre TrialDocumento13 páginasEmpre TrialMoises A Rutti MAún no hay calificaciones

- Superintendencia Nacional de Aduanas y de Administración Tributaria - PROCEDIMIENTO NRODocumento8 páginasSuperintendencia Nacional de Aduanas y de Administración Tributaria - PROCEDIMIENTO NROMoises A Rutti MAún no hay calificaciones

- Codigos de Pagos VariosDocumento1 páginaCodigos de Pagos VariosMoises A Rutti MAún no hay calificaciones

- Discurso de Bill GatesDocumento1 páginaDiscurso de Bill GatesPaola Velazco TorresAún no hay calificaciones

- Guía para Pagos Varios 1662Documento2 páginasGuía para Pagos Varios 1662Gloria Garcia Auqui56% (9)

- Vencimiento Del PleDocumento1 páginaVencimiento Del PleMoises A Rutti MAún no hay calificaciones

- Cartilla Tercera 2012 y Caso Practico 15feb2013 PDFDocumento80 páginasCartilla Tercera 2012 y Caso Practico 15feb2013 PDFMoises A Rutti MAún no hay calificaciones