Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Capitulo 4

Capitulo 4

Cargado por

'Lilly RoblesTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Capitulo 4

Capitulo 4

Cargado por

'Lilly RoblesCopyright:

Formatos disponibles

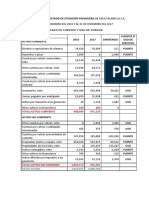

Capitulo IV

Estudio Econmico

Objetivo Generales y Estructuracin Del Estudio Econmico

La parte de anlisis econmico pretende determinar cual es el monto de los recursos econmicos necesarios para la realizacin del proyecto, cual ser el costo total de la operacin de la planta (que abarque produccin, administracin y ventas).

En el siguiente grfico se muestra la estructuracin general de anlisis econmico. Las flechas indican donde se utiliza la informacin obtenida en ese cuadro. Los datos de la inversin fija y diferida son la base para calcular el monto de las depreciaciones y amortizaciones anuales, el cual, a su vez, es un dato que se utiliza tanto en el balance general como en el punto de equilibrio y en el estado de resultados. La informacin que no tiene flecha antecedente, como los costos totales, el capital de trabajo y el costo de capital, indica que esa informacin hay que obtenerla con investigacin.

Ingresos

Costos financieros tabla de pago de la deuda Estado de resultados Costos totales Produccin Administracin Ventas Financieros Punto de equilibrio

Inversin total Fija y diferida

Depreciacin y amortizacin Capital de trabajo

Balance general

Costo de capital

Evaluacin econmica

Fuente: BACA URBINA GABRIEL, Estructura del anlisis econmico, 2001 Dentro del Estudio de Factibilidad es indispensable el anlisis de diferentes variables claves que llevaran a la toma de decisin en cuanto a continuar con el proyecto o no,

52

para poder evaluar de mejor manera encontramos indispensable analizar las siguientes herramientas de proyeccin que sern la gua para la toma de decisiones con respecto a s es factible o no la ejecucin del negocio.

4.1 Determinacin De Los Costos

Costo es una palabra muy utilizada, pero nadie ha logrado definirla con exactitud, debido a su amplia aplicacin, pero se puede decir que el costo es un desembolso en efectivo o en especie hecho en el pasado, en el presente, en el futuro o en forma virtual los costos pasados, que no tienen efecto para propsitos de evaluacin, se llaman costos hundidos, a los costos o desembolsos hechos en el presente (tiempo cero) en una evaluacin econmica se les llama inversin, en un estado de resultados proforma o proyectado en una evaluacin, se utilizaran los costos futuros, y el llamado costo de oportunidad seria un buen ejemplo de costo virtual, as como tambin lo es el hecho de asentar cargos por depreciacin en un estado de resultados sin que en realidad se haga un desembolso.

4.1.1 Tendencia de Crecimiento Anual

Es de mucha importancia definir la tendencia de crecimiento que va a tener el proyecto para poder realizar la proyeccin anual del numero de vehculos que van a utilizar los diferentes servicios de la lavadora. Como siguiente paso especificaremos cual es la tasa de crecimiento con la que se va a trabajar la proyeccin del negocio y su incremento a lo largo del periodo, los datos en unidades anuales en nmero de prestaciones del servicio y los precios promedios son de vital importancia para el clculo. (Anexo 2)

4.1.2 Ingresos

Conocidos los datos para la proyeccin, como la demanda proyectada y los precios promedio, continuamos con el clculo de los ingresos del negocio por la venta de los servicios. (Anexo 3)

53

4.1.3 Rol De Pagos

Dentro del estudio econmico financiero, es de vital importancia para el calculo de los costos de produccin, los datos de los roles de pago para el personal que ejecutara las labores. (Anexo 4)

4.1.4 Costos De Produccin

El siguiente peldao es el calculo de los costos que generar la prestacin de los servicios, para ello nos ayudamos de la demanda proyectada y de los costos de los diferentes insumos necesarios para que se genere la actividad. (Anexo 5)

Los costos de produccin no son mas que un reflejo de las determinaciones realizadas en el estudio tcnico. Un error en el costeo de produccin generalmente es atribuible a errores de clculo en el estudio tcnico, el proceso de costeo en produccin es una actividad de ingeniera ms que de contabilidad, los costos de produccin se anotan y determinan con las siguientes bases:

1. Costo de materia prima. No se debe tomar en cuenta solo la cantidad de producto final que se desea, sino tambin la misma propia de cada proceso productivo.

2. Costos de mano de obra. Para este clculo se consideran las determinaciones del estudio tcnico. Hay que dividir la mano de obra del proceso en directa e indirecta. la mano de obra directa es aquella que interviene personalmente en el proceso de produccin, especficamente se refiere a los obreros. La mano de obra indirecta se refiere a quienes aun estando en produccin no son obreros, tales como supervisores, jefes de turno, gerente de produccin, etc.

3. Costos de energa elctrica. El principal gasto por este insumo en una empresa de manufactura se debe a los motores elctricos que se utilizan en el proceso. Para su clculo, se toma en cuenta la capacidad de cada uno de los motores que intervienen en las operaciones del proceso y el tiempo que permanecen en operacin por da. 4. Costos de agua. Es un insumo muy importante para nuestros procesos productivos.

54

5. Cargos de depreciacin y amortizacin. Ya se ha mencionado que estos son costos virtuales, es decir, se tratan y tienen el efecto de un costo, sin serlo. Para calcular el monto de los cargos se utilizan los porcentajes autorizados por la ley tributaria vigente en el pas. Los cargos de depreciacin y amortizacin adems de reducir el monto de los impuestos, permiten la recuperacin de la inversin por el mecanismo fiscal que la propia ley tributaria ha fijado. Toda inversin que el o los inversionistas realicen puede ser recuperada por medio de estos cargos, de forma que es necesario estar al tanto de los tipos de inversiones realizadas y de la forma en que se recuperara esa inversin.

6. Costos para combatir la contaminacin. Este es un aspecto que hasta hace pocos aos no se tomaba en cuenta. Muchas fbricas contaminaban ros, lagunas, la atmsfera o la tierra sin que hubiera leyes que protegieran al ambiente. Actualmente, adems de la existencia de tales leyes, se cuenta con normas que la empresas deben seguir para evitar seguir contaminando. Combatir la contaminacin proveniente de un proceso productivo requiere de inversin en equipo y un costo peridico para mantener y controlar el o los equipos adquiridos para combatir la contaminacin. Seguramente la implantacin de tales programas tambin requieren de mano de obra. Todos estos gastos a los que se les puede llamar genricamente costos por contaminacin o costos para combatir la contaminacin, deben ser atribuidos a los costos de produccin, ya que es ah donde se genera el problema

4.1.5 Gastos De Venta

Otro de los datos que involucran para el estudio del proyecto es el gasto de ventas, para ello se especifica otros rubros que involucra el proceso de la venta del servicio como la publicidad y los gastos administrativos. (Anexo 6)

En ocasiones, el departamento o gerencia

de ventas tambin es llamado de

mercadotecnia. En este sentido, vender no significa solo hacer llegar el producto al consumidor, sino que implica una actividad mucho ms amplia. Mercadotecnia abarca, entre otras muchas actividades, la investigacin y el desarrollo de nuevos mercados o de nuevos productos adaptados a los gustos y necesidades de los consumidores; el estudio de la estratificacin del mercado; las cuotas y el porcentaje de participacin de la

55

competencia en el mercado; la adecuacin de la publicidad que realiza la empresa; la tendencia de las ventas, etc. Como se observa, un departamento de mercadotecnia puede constar no solo de un gerente, una secretaria, vendedores y choferes, sino tambin de personal altamente capacitado y especializado, cuya funcin no es precisamente vender. La magnitud del costo de venta depender tanto del tamao de la empresa, como del tipo de actividades que los promotores del proyecto quieran que desarrolle ese departamento.

La agrupacin de costos que se ha mencionado, como produccin, administracin y ventas, es arbitrara. Hay quienes agrupan los principales departamentos y funciones de la empresa como productos, recursos humanos, finanzas y mercadotecnia, formando as la delegacin de responsabilidades. Cualquiera que sea la clasificacin que se de, influye muy poco o nada en la evaluacin general de proyecto.

Publicidad

Las acciones de publicidad y promocin que va a tomar la empresa Gualaceo Car Wash Cia. Ltda. para darse a conocer son las siguientes: Anuncio de ofertas y envo de cupones a travs del diario semanal El Pueblo Cuas radiales a travs de la emisora Radio Santiago 89.3t y FM 88.5

Reparto de hojas volantes en las diferentes estaciones de servicios de la zona y en la parte del peaje.

La publicidad es muy importante en el inicio de las funciones de la lavadora y durante su ciclo de vida donde se introducirn promociones, descuentos, anuncios de nuevos servicios etc.

Los objetivos que se pretende a travs de la publicidad son los siguientes:

Hacernos conocer a travs de los diferentes medios de comunicacin como son las emisoras de radio y le diario que circula en la zona.

56

Atraer y mantener nueva clientela.

Aumentar los ingresos con promociones y descuentos.

4.2 Inversin Total Inicial Fija y Diferida

Otro peldao en el proceso de la evaluacin econmica financiera del proyecto es el calculo de la inversin, para ello tenemos que investigar cuales sern los gastos necesarios en la adquisicin de activos para poner en marcha el negocio, (Anexo 7), adems se tiene que especificar cual es la cantidad de capital propio a invertir y cual es el monto del capital financiado. (Anexo 8)

La inversin inicial comprende la adquisicin de todos los activos o tangibles y diferidos o intangibles necesarios para iniciar las operaciones de la empresa, con excepcin del capital de trabajo.

Se entiende por activo tangible (que se puede tocar) o fijo, los bienes propiedad de la empresa, como terrenos, edificios, maquinaria, equipo, mobiliario, vehculos de transporte, herramientas y otros. Se le llama fijo porque la empresa no puede desprenderse de l sin que ello ocasione problemas a sus actividades productivas (a diferencia del activo circulante).

Se entiende por activo intangible el conjunto de bienes propiedad de la empresa necesarios para su funcionamiento, y que incluyen: patentes de invencin, marcas, diseos comerciales o industriales, nombres comerciales asistencia tcnica o transferencia de tecnologa, gastos preparativos, de instalacin y puesta en marcha, contratos de servicios (como luz, telfono, telefax, agua, corriente trifsica y servicios notariales), estudios que tiendan a mejorar en el presente o en el futuro el funcionamiento de la empresa, como estudios administrativos o de ingeniera, estudios de evaluacin, capacitacin de personal dentro y fuera de la empresa, etc.

57

4.2.1 Balance General Inicial

Activo, para una empresa, significa cualquier pertenencia material o inmaterial. Pasivo, significa cualquier tipo de obligacin o deuda que se tenga con terceros. Capital, significa los activos, representados en dinero o en ttulos, que son propiedad de los accionistas o propietarios directos de la empresa.

La igualdad fundamental del balance:

Activo = Pasivo + Capital

Significa, por tanto, que todo lo que tiene de valor la empresa (activo fijo, diferido y capital de trabajo) le pertenece a alguien. Este alguien pueden ser terceros (tales como instituciones bancarias o de crdito), y lo que no debe, entonces, es propiedad de los dueos o accionistas.

Cuando una empresa tiene en operacin determinado tiempo de funcionar, la diversificacin de sus operaciones monetarias es demasiado amplia. Puede tener inversiones en varias empresas por medio de la compra de acciones; poseer bienes races, como terrenos o edificios; comprar ciertas marcas, patentes o crdito comercial, etc.

Respecto al pasivo es posible tener cierto nmero de deudas a corto plazo, principalmente con proveedores, o a mediano y largo plazo, sobre todo con instituciones de crdito. En el rubro de capital, pueden variar ao con ao tanto las utilidades distribuidas y las retenidas, o cargarse en diferentes porcentajes con perdidas de aos anteriores, entre otras situaciones posibles.

Los balances tienen como objetivo principal determinar anualmente cual se considera que es el valor real de la empresa en ese momento. (Anexo 9)

58

4.3 Depreciaciones Y Amortizaciones

Dado que el proyecto cuenta con una infraestructura, adems de los terrenos las maquinarias y los equipos de estimara las proyecciones del clculo de su depreciacin. (Anexo 10)

El trmino depreciacin tiene exactamente la misma connotacin que amortizacin, pero el primero solo se aplica al activo fijo, ya que con el uso estos bienes valen menos; es decir, se deprecian; en cambio, la amortizacin solo se aplica a los activos diferidos o intangibles, ya que ,por ejemplo, si se ha comprado una marca comercial, esta, con el uso del tiempo, no baja de precio o se deprecia, por lo que el termino amortizacin significa el cargo anual que se hace para recuperar la inversin.

Cualquier empresa que este en funcionamiento, para hacer los cargos de depreciacin y amortizacin correspondientes deber basarse en la ley tributaria. El monto de los cargos hechos en forma contable puede ser esencialmente distinto del de los hechos en forma fiscal.

Es conveniente explicar cual es el propsito real de hacer unos cargos llamados costos por depreciacin y amortizacin, y que pretende el gobierno con esto y cual es el beneficio del usuario.

El objeto del gobierno y el beneficio del contribuyente es que toda inversin sea recuperada por la va fiscal (excepto el capital de trabajo). Esto lo logra el inversionista haciendo un cargo llamado costos por depreciacin y amortizacin. La inversin y el desembolso de dinero ya se realizo en el momento de la compra, y hacer un cargo por el concepto mencionado implica que en realidad ya no se esta desembolsando ese dinero, entonces se est recuperando. Al ser cargado un costo sin hacer el desembolso, se aumentan los costos totales y esto causa, por un lado, un pago menor de impuestos, y por otro es dinero en efectivo disponible.

59

4.3.1 Costo De Capital O Tasa Mnima Aceptable De Rendimiento

Para formarse, toda empresa debe realizar una inversin inicial, el capital que forma esta inversin puede provenir de varias fuentes: solo de personas fsicas (inversionistas), de stas con personas morales (otras empresas), de inversionistas e instituciones de crdito (bancos) o de una mezcla de inversionistas, personas morales y bancos. Como sea que haya sido la aportacin de capitales, cada uno de ellos tendr un costo asociado al capital que aporte, y la nueva empresa as formada tendr un costo de capital propio. (Anexo 11)

4.3.2 Financiamiento. Tabla De Pago De La Deuda.

Dentro del presupuesto de inversin en cuanto al capital inicial que el negocio obtendr es mediante al financiamiento con un capital ajeno de 20,000.00 dlares, el mismo que ser amortizado a 5 aos con pagos trimestrales a un inters anual del 15.25 %. (Anexo 12)

Una empresa esta financiada cuando ha pedido capital en prstamo para cubrir cualquiera de sus necesidades econmicas. Si la empresa logra conseguir dinero barato en sus operaciones, es posible demostrar que esto le ayudara a elevar considerablemente el rendimiento sobre su inversin. Debe entenderse por dinero barato los capitales pedidos en prstamos a tasas mucho ms bajas que las vigentes en las instituciones bancarias.

Las leyes tributarias permiten deducir de impuestos los intereses pagados por deudas adquiridas por la propia empresa. Esto implica que cuando se pide un prstamo, hay que saber hacer el tratamiento fiscal adecuado a los intereses y pago a principal, lo cual es un aspecto vital en el momento de realizar la evaluacin econmica.

4.4 Capital De Trabajo

Dentro del clculo de la necesidad del capital de trabajo que requiere el negocio podemos concluir que no se genera cantidad alguna, ya que el proceso de ingresos por venta es en efectivo y al momento de su generacin, al mismo tiempo los artculos

60

necesarios para la prestacin del mismo sern financiados y el momento de la cancelacin se los har con recursos ya ingresados. (Anexo 13)

Desde el punto de vista contable, este capital se define como la diferencia aritmtica entre el activo circulante y el pasivo circulante. Desde el punto de vista practico, esta representado por el capital adicional (distinto de la inversin en activo fijo y diferido) con que hay que contar para que empiece a funcionar una empresa; esto es, hay que financiar la primera produccin antes de recibir ingresos; entonces debe comprarse materia prima, pagar mano de obra directa que la transforme, otorgar crdito en las primeras ventas y contar con cierta cantidad en efectivo para cubrir los gastos diarios de la empresa. Todo esto constituir el activo circulante. Pero as como hay que invertir en estos rubros, tambin se puede obtener crdito a corto plazo en conceptos como impuestos, algunos servicios y proveedores, y esto es el llamado pasivo circulante. De aqu se origina el concepto de capital de trabajo, es decir, el capital con que hay que contar para empezar a trabajar.

Aunque el capital de trabajo es tambin una inversin inicial, tiene una diferencia fundamental con respecto a la inversin en activo fijo y diferido, y tal diferencia radica en su naturaleza circulante. Esto implica que mientras la inversin fija y la diferida pueden recuperarse por la va fiscal, mediante la depreciacin y la amortizacin, la inversin en capital de trabajo no puede recuperarse por este medio.

El activo circulante se compone bsicamente de tres rubros: valores e inversiones, inventarios y cuentas por cobrar. A continuacin se describe cada uno de ellos:

a) Valores e inversiones. Este concepto sustituye al antiguo de caja y bancos. La razn es simple: es el efectivo que siempre debe tener la empresa para afrontar no solo los gastos cotidianos, sino tambin los imprevistos y actualmente la banca comercial del pas se ha diversificado de tal forma que es posible invertir dinero a plazos muy cortos. Se cometera un error si se tuviera efectivo en la empresa para cubrir tales gastos. Los tericos de las finanzas como Marshall sostienen que aquella empresa que invierte adecuadamente sus excedentes de efectivo a corto plazo puede elevar el rendimiento de la inversin de la empresa hasta en un 30%, lo cual reafirma el hecho de que es errneo mantener efectivo en la compaa. Lo que se

61

debe hacer es invertir todo el producto de las ventas diarias o cualquier dinero que se reciba por otro concepto, a plazos tales que el dinero este disponible en la fecha y en las cantidades necesarias, pero ganando siempre un inters, es decir, se puede hacer todo, menos dejar el dinero ocioso. La empresa necesita tener siempre dinero disponible por varias razones: la primera solventar gastos cotidianos, la segunda enfrentar contingencias, y la tercera aprovechar ofertas de matrera prima que se presenten en el mercado.

b) Inventario. Es difcil establecer una formula general para calcular el inventario de materia prima por lo que se pretende es determinar aproximadamente cual ser la inversin en inventarios que tienen que hacer los inversionistas al iniciar las operaciones de la empresa.

c) Cuentas por cobrar. Este rubro se refiere a cuando una empresa inicia sus operaciones, normalmente dar crdito en la venta de sus primeros productos. Las cuentas por cobrar calculan cual es la inversin necesaria como consecuencia de vender a crdito, lo cual depende por supuesto de las condiciones del crdito.

Pasivo circulante. As como es necesario invertir en activo circulante, tambin es posible que cierta parte de esta cantidad se pida prestada; es decir, independientemente de que se deban ciertos servicios a proveedores u otros pagos, tambin puede financiarse parcialmente la operacin.

4.4.1 Utilidad Del Ejercicio

Otro punto de referencia que servir como apoyo es el clculo de la utilidad del ejercicio que involucra los ingresos, costos fijos y variables, que sern de mucha importancia para obtener el punto de equilibrio. (Anexo 14)

4.5 Punto De Equilibrio

La proyeccin del negocio crea la necesidad de encontrar cual es el punto de equilibrio estimado para cubrir los gastos fijos, debido a que la cartera de servicios ofertada es de

62

varios tipos, nos enfocamos en el volumen de ventas, que es el rubro principal de ingresos que obtendra el proyecto, el clculo se lo realizara en valor de dlares por ao. (Anexo 15)

El anlisis del punto de equilibrio es una tcnica til para estudiar las relaciones entre los costos fijos, los costos variables y los beneficios, si los costos de una empresa solo fueran variables, no existira problema para calcular el punto de equilibrio.

El punto de equilibrio es el nivel de produccin en el que los beneficios por ventas son exactamente iguales a la suma de los costos fijos y los variables 1.

En primer lugar hay que mencionar que sta no es una tcnica para evaluar la rentabilidad de una inversin, sino que solo es una importante referencia a tomar en cuenta, adems, tiene las siguientes desventajas:

a) Para su clculo no se considera la inversin inicial que da origen a los beneficios proyectados, por lo que no es una herramienta de evaluacin econmica.

b) Es difcil delimitar con exactitud si ciertos costos se clasifican como fijos o variables, y esto es muy importante, pues mientras los costos fijos sean menores se alcanzar ms rpido el punto de equilibrio. Por lo general se entiende que los costos fijos son aquellos que son independientes del volumen de produccin, y que los costos directos o variables son los que varan directamente con el volumen de produccin; aunque algunos costos, como salarios y gastos de oficina, pueden asignarse a ambas categoras.

c) Es inflexible en el tiempo, esto es, el equilibrio se calcula con unos costos dados, pero si estos cambian, tambin lo hace el punto de equilibrio.

LOPEZ LEAUTAUD, Jos, Evaluacin Econmica, 2da Edicin, Editorial McGraw-Hill, Mxico 1985,p.122. 63

4.5.1 Flujo De Caja Proyectado

De igual manera se cuenta con la proyeccin de los flujos de caja, que detallan los ingresos y los gastos que se generaran al momento de llevar a la marcha el negocio, este mismo ayudar de manera clara la bsqueda de inversin para el excedente del capital al final de cada periodo o para la bsqueda de financiamiento en el caso que los resultados sean negativos. (Anexos 16)

4.6 Estado De Resultados

El calculo de las variables anteriores nos llevan a la proyeccin de los estados de perdidas y ganancias los cuales se proyectan para los 7 aos que es el horizonte, con esta informacin podemos evaluar la utilidad neta operacional, la utilidad neta del ejercicio y la utilidad liquida que generara el negocio, siendo estos datos los principales indicadores de si es o no conveniente la materializacin del supuesto, los resultados obtenidos expulsan cantidades positivas que animan a la conclusin del negocio de manera optimista. (Anexo 17)

La finalidad del anlisis del estado de resultados o de perdidas y ganancias es calcular la utilidad neta y los flujos netos de efectivo del proyecto, que son, en forma general, el beneficio real de la operacin de la planta, y que se obtienen restando a los ingresos todos los costos en que incurra la planta y los impuestos que deba pagar. Esta definicin no es muy completa pues habr que aclarar que los ingresos pueden prevenir de fuentes externas e internas y no solo de la venta de los productos.

Una situacin similar ocurre con los costos, ya que los hay de varios tipos y pueden provenir tanto del exterior como del interior de la empresa. Para realizar un estado de resultados adecuado, el evaluador deber basarse en la ley tributaria.

4.7 Evaluacin Econmica

El estudio de la evaluacin econmica es la parte final de toda la secuencia de anlisis de factibilidad de un proyecto. Sino han existido contratiempos, se sabr hasta este punto que existe un mercado potencial atractivo; se habrn determinado un lugar optimo

64

para la localizacin del proyecto y el tamao mas adecuado para este ultimo, de acuerdo con las restricciones del medio; se conocer y dominara el proceso de produccin, as como todos los costos que en que se incurrir en la etapa productiva; Adems se habr calculado la inversin necesaria para llevar a cabo el proyecto. Sin embargo, a pesar de conocer incluso las utilidades probables del proyecto durante los primeros siete aos de operacin, aun no se habr demostrado que la inversin propuesta ser econmicamente rentable.

En este momento surge el problema sobre el mtodo de anlisis que se empleara para comprobar la rentabilidad econmica del proyecto. Se sabe que el dinero disminuye su valor real con el paso del tiempo, a una tasa aproximadamente igual al nivel de inflacin vigente. Esto implica que el mtodo de anlisis empleado deber tomar en cuenta este cambio de valor real del dinero a travs del tiempo.

4.7.1 Valor Actual Neto (VAN)

Es el valor monetario que resulta de restar la suma de los flujos descontados a la inversin inicial.

Ahora vamos explicar claramente la definicin, anteriormente se presento el estado de resultados y se dijo que su mayor utilidad es que permite obtener los flujos netos de efectivo (FNE), y que esos sirven para realizar la evaluacin econmica.

4.7.2 Tasa Interna De Rendimiento (TIR)

Es la tasa de descuento por la cual el VAN es igual a cero.

Van, Tir

El clculo del valor neto actual VAN, nos indica la rentabilidad que tendr el presente proyecto, expresado en el monto monetario, relacionando a la mejor alternativa de inversin que en este caso es el sistema Bancario, mediante la comparacin de una alternativa real que es del total de la inversin del proyecto. (Anexo 18)

65

También podría gustarte

- Cédula Del ProyectoDocumento20 páginasCédula Del Proyectodiana0% (2)

- El Departamento de Recursos HumanosDocumento56 páginasEl Departamento de Recursos HumanosEmerson PeñaAún no hay calificaciones

- Ejercicio Proyectos y Escenarios SoluciónDocumento10 páginasEjercicio Proyectos y Escenarios SoluciónMafer RodriguezAún no hay calificaciones

- Clase-Cedulas PresupuestariasDocumento6 páginasClase-Cedulas Presupuestariaschristian ReinosoAún no hay calificaciones

- Emese Diseño SasDocumento15 páginasEmese Diseño SasYaneth RoaAún no hay calificaciones

- Ejercicio A Resolver 2Documento2 páginasEjercicio A Resolver 2DavidAún no hay calificaciones

- Análisis Del Estado de Situación Financiera de Saga Falabella Uso o FuenteDocumento3 páginasAnálisis Del Estado de Situación Financiera de Saga Falabella Uso o FuenteMiguel Angel CcasaAún no hay calificaciones

- Copia de Evento N. 251 PrefacturaDocumento4 páginasCopia de Evento N. 251 Prefacturajhon gomezAún no hay calificaciones

- Valor Presente y Valor FuturoDocumento10 páginasValor Presente y Valor FuturoMariana HerferAún no hay calificaciones

- Caso Practico Unidad 3 MercadosDocumento4 páginasCaso Practico Unidad 3 Mercadosjuan sebastian100% (1)

- Prima de Riesgo de TrabajoDocumento3 páginasPrima de Riesgo de TrabajoCriiztian AlvarezAún no hay calificaciones

- Ejercicio Obligaciones PasivasDocumento21 páginasEjercicio Obligaciones PasivasEliza Lan0% (2)

- Modelo de La Inflación y Oferta MonetariaDocumento7 páginasModelo de La Inflación y Oferta MonetariaNery QPAún no hay calificaciones

- Clasificación de Los CostosDocumento8 páginasClasificación de Los CostosYair Uriel Goster100% (1)

- Gestionando Mi Empresa Avanzado 1Documento151 páginasGestionando Mi Empresa Avanzado 1Jose Antonio Caico100% (1)

- Ejercicio de AfianzamientoDocumento8 páginasEjercicio de AfianzamientoRosa MontielAún no hay calificaciones

- 10.3 Tarea Semana 10Documento5 páginas10.3 Tarea Semana 10Alan PolvonAún no hay calificaciones

- Fecha de Impresión: 22 Julio 2022 Banco Azteca S. A. Institución de Banca MúltipleDocumento9 páginasFecha de Impresión: 22 Julio 2022 Banco Azteca S. A. Institución de Banca Múltiplejoel adan ulloa longoriaAún no hay calificaciones

- TP Practica San MartinDocumento24 páginasTP Practica San Martinfederico rojasAún no hay calificaciones

- BlackRock y Jacob Rothschild Anuncian El Colapso Del Modelo Liberal Banquero FinancistaDocumento17 páginasBlackRock y Jacob Rothschild Anuncian El Colapso Del Modelo Liberal Banquero FinancistaAnonymous X7rlt2100% (1)

- Capítulo 3 - Identificación de Proyectos y Evaluación Previa de La APP-esDocumento64 páginasCapítulo 3 - Identificación de Proyectos y Evaluación Previa de La APP-esРемир МукумовAún no hay calificaciones

- Factura Electrónica F015-00026342Documento1 páginaFactura Electrónica F015-00026342Cinthia NegronAún no hay calificaciones

- Estudio Internacional de Mercado de SésamoDocumento25 páginasEstudio Internacional de Mercado de SésamoJessica LimpiasAún no hay calificaciones

- Comision Daniel GuevaraDocumento3 páginasComision Daniel GuevaraMilena AngaritaAún no hay calificaciones

- Sistema Nacional de Programacion Multianual y Gestion de InversionDocumento11 páginasSistema Nacional de Programacion Multianual y Gestion de Inversionkaren100% (1)

- Análisis de La Información FinancieraDocumento21 páginasAnálisis de La Información FinancieraCarolina LopezAún no hay calificaciones

- Régimen de Percepciones Del IgvDocumento10 páginasRégimen de Percepciones Del Igvjhoshua luna leonAún no hay calificaciones

- 4blancocordero PDFDocumento30 páginas4blancocordero PDFHugo Favian Apaza MamaniAún no hay calificaciones

- RUC 20601089735 Factura Electrónica #F003-734Documento1 páginaRUC 20601089735 Factura Electrónica #F003-734Gabriela MarquezAún no hay calificaciones

- 1 - Notas y Revelaciones A Los Estados Financieros Bajo NiifDocumento12 páginas1 - Notas y Revelaciones A Los Estados Financieros Bajo NiifMariano de jesus Villadiego avilezAún no hay calificaciones