También podría gustarte

- Monografia FinalDocumento32 páginasMonografia Finalsnayder055100% (2)

- Taller 2. Campo Electrico 2018Documento2 páginasTaller 2. Campo Electrico 2018Saenz SteevenAún no hay calificaciones

- Fase Analisis Guia 1 - Contabilidad de Costos MDocumento13 páginasFase Analisis Guia 1 - Contabilidad de Costos Mgina liberatoAún no hay calificaciones

- Taller 3Documento1 páginaTaller 3Saenz SteevenAún no hay calificaciones

- Matematicas Financiera TallerDocumento4 páginasMatematicas Financiera TallerSaenz Steeven0% (3)

- Desarrollo Ejercicio 9Documento5 páginasDesarrollo Ejercicio 9Saenz Steeven0% (1)

- Ejercicios UnadDocumento5 páginasEjercicios UnadSaenz Steeven100% (2)

- Formulario Inscripcion AsneaDocumento1 páginaFormulario Inscripcion AsneaSaenz SteevenAún no hay calificaciones

- Plan Emprendimiento Solidario - Actividad Grupal (1) 2Documento25 páginasPlan Emprendimiento Solidario - Actividad Grupal (1) 2Eduardo DiazAún no hay calificaciones

- MicroeconomiaDocumento21 páginasMicroeconomiaCarlosEduardoBaigorriGalvezAún no hay calificaciones

- Infografia Crowdfonding Financiacion PDFDocumento2 páginasInfografia Crowdfonding Financiacion PDFJennifer RinconAún no hay calificaciones

- Entornos Políticos y Jurídicos Que Enfrenta El Negoci1Documento5 páginasEntornos Políticos y Jurídicos Que Enfrenta El Negoci1Lizet SaAún no hay calificaciones

- Ensayo Final de Seminario de EmprendimientoDocumento7 páginasEnsayo Final de Seminario de EmprendimientoFrancisco Raúl Aguirre FloresAún no hay calificaciones

- Fijación de Precios Basado en El Rendimiento DeseadoDocumento41 páginasFijación de Precios Basado en El Rendimiento DeseadoRosario GuadalupeAún no hay calificaciones

- Accion Correctiva de La EmpresaDocumento2 páginasAccion Correctiva de La EmpresaMeJia YuLi100% (1)

- Contrato de Obras y Administracion Delegada. Contrato de Obras Publicas y Privadas. Silvia CocconcelliDocumento10 páginasContrato de Obras y Administracion Delegada. Contrato de Obras Publicas y Privadas. Silvia Cocconcellisilvia cocconcelliAún no hay calificaciones

- Importancia de La Cadena de SuministroDocumento5 páginasImportancia de La Cadena de SuministroEli Ordoñez LauroAún no hay calificaciones

- TALLERDocumento6 páginasTALLERjohe.11.20.diazAún no hay calificaciones

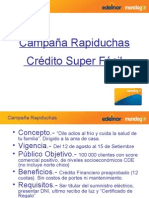

- Campaña Rapiduchas Marketing DirectoDocumento14 páginasCampaña Rapiduchas Marketing Directorpinna0% (1)

- El Proceso de La Negociación - CierreDocumento14 páginasEl Proceso de La Negociación - CierreSimon RodriguezAún no hay calificaciones

- Administración Del Talento Humano Tecmilenio Tema 11 Al 15Documento16 páginasAdministración Del Talento Humano Tecmilenio Tema 11 Al 15Alberto ArellanoAún no hay calificaciones

- Organizacion de Un HotelDocumento21 páginasOrganizacion de Un Hotelluis guillenAún no hay calificaciones

- Grupo 3 Sociedad SRLDocumento18 páginasGrupo 3 Sociedad SRLMary Charito LGAún no hay calificaciones

- La Responsabilidad Social de Las Relaciones PublicasDocumento9 páginasLa Responsabilidad Social de Las Relaciones PublicasdulceybraulioAún no hay calificaciones

- Material Completo 093636Documento59 páginasMaterial Completo 093636Guillermo MéndezAún no hay calificaciones

- Competencia MonopolisticaDocumento1 páginaCompetencia MonopolisticaDavid SegoviaAún no hay calificaciones

- Addendum 06 (Actualización 01) 17.11.17Documento7 páginasAddendum 06 (Actualización 01) 17.11.17L BOAún no hay calificaciones

- SILABO - Gestión Del Recursos Humanos 2023 1Documento5 páginasSILABO - Gestión Del Recursos Humanos 2023 1ERWINAún no hay calificaciones

- Mercados Libre, Nuevos, Futuros y TradicionalesDocumento5 páginasMercados Libre, Nuevos, Futuros y Tradicionalesdavid hernandezAún no hay calificaciones

- Curso de Contabilidad BasicaDocumento15 páginasCurso de Contabilidad BasicaDI EmmyAún no hay calificaciones

- 638 A 2 Ad 729 C 342727 Eb 4898 FDocumento21 páginas638 A 2 Ad 729 C 342727 Eb 4898 FMa Anahí TessaAún no hay calificaciones

- Plantilla Institucional 2019 UCCDocumento11 páginasPlantilla Institucional 2019 UCCThe World Of Cinema 2015Aún no hay calificaciones

- Finanzas Corporativas 2023Documento21 páginasFinanzas Corporativas 2023Esteban CovarrubiasAún no hay calificaciones

- Perfil de CargoDocumento4 páginasPerfil de CargoCorpounidos Villanueva0% (1)

- Taller No.02 Requerimientos Análisis de SistemasDocumento124 páginasTaller No.02 Requerimientos Análisis de SistemasPedro Jacobo FernándezAún no hay calificaciones

- Guia Practica para Analisis de Puesto de TrabajoDocumento4 páginasGuia Practica para Analisis de Puesto de Trabajojuan david paltaAún no hay calificaciones