También podría gustarte

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraDocumento10 páginasValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezAún no hay calificaciones

- Pot Medellin - Acuerdo 48 - 2014Documento877 páginasPot Medellin - Acuerdo 48 - 2014Luis Fernando Restrepo Gómez77% (13)

- SIG Catastro Territorial PueblaDocumento19 páginasSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezAún no hay calificaciones

- RESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoDocumento18 páginasRESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoLuis Fernando Restrepo Gómez50% (2)

- Memorias Congreso CAMACOL 29-07-2014Documento186 páginasMemorias Congreso CAMACOL 29-07-2014Luis Fernando Restrepo GómezAún no hay calificaciones

- Infografia Space 02Documento3 páginasInfografia Space 02Cristian Camilo Londoño PiedrahítaAún no hay calificaciones

- Valuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísDocumento26 páginasValuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísLuis Fernando Restrepo GómezAún no hay calificaciones

- Qué Es LILPDocumento14 páginasQué Es LILPLuis Fernando Restrepo GómezAún no hay calificaciones

- RAP CatastroDocumento3 páginasRAP CatastroLuis Fernando Restrepo GómezAún no hay calificaciones

- Beneficios y Desafíos Del Catastro Territorial en América LatinaDocumento8 páginasBeneficios y Desafíos Del Catastro Territorial en América LatinaLuis Fernando Restrepo GómezAún no hay calificaciones

- Programa Curso 03-2014 Yopal - Casanare Sobre ServidumbresDocumento1 páginaPrograma Curso 03-2014 Yopal - Casanare Sobre ServidumbresLuis Fernando Restrepo GómezAún no hay calificaciones

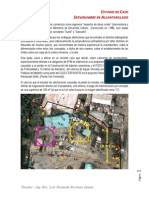

- Estudio de CASO - Servidumbre Colector Norte EPMDocumento6 páginasEstudio de CASO - Servidumbre Colector Norte EPMLuis Fernando Restrepo GómezAún no hay calificaciones

- Valoracion de Activos AmbientalesDocumento249 páginasValoracion de Activos AmbientalesrcalandriaAún no hay calificaciones

- Valoracion de Activos AmbientalesDocumento249 páginasValoracion de Activos AmbientalesrcalandriaAún no hay calificaciones

- El Edicto Diocleciano Sobre Los Precios MáximosDocumento4 páginasEl Edicto Diocleciano Sobre Los Precios MáximosLuis Fernando Restrepo Gómez0% (1)

- Nuevos Métodos de Valoración - Modelos Multicriterio PDFDocumento280 páginasNuevos Métodos de Valoración - Modelos Multicriterio PDFKedy Katherine100% (1)

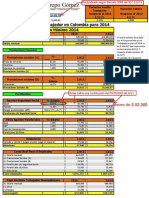

- Salario Minimo Real Un Trabajador 2014 ColombiaDocumento1 páginaSalario Minimo Real Un Trabajador 2014 ColombiaLuis Fernando Restrepo GómezAún no hay calificaciones

- Hoja de Vida Oscar Sierra FitzgeraldDocumento12 páginasHoja de Vida Oscar Sierra FitzgeraldLuis Fernando Restrepo GómezAún no hay calificaciones

- Información FormadridDocumento1 páginaInformación Formadridlorena20gAún no hay calificaciones

- Regressor Instruction Manual (MTL) - 927-984 (SS 107)Documento458 páginasRegressor Instruction Manual (MTL) - 927-984 (SS 107)Don IsseiAún no hay calificaciones

- Proyecto Cordon CunetaDocumento7 páginasProyecto Cordon CunetaLeo Bass50% (2)

- Practica7 Instalacion Linux en Entorno Seguro 20198354Documento21 páginasPractica7 Instalacion Linux en Entorno Seguro 20198354Juan Samuel FPAún no hay calificaciones

- Actividad 2 Comunicación OrganizacionalDocumento4 páginasActividad 2 Comunicación OrganizacionalBeatriz Adriana Morales Arredondo100% (1)

- Introduccion A La Psicopatologia y Manejo Del Dsm-IVDocumento30 páginasIntroduccion A La Psicopatologia y Manejo Del Dsm-IVGuadalupe Garcia MtzAún no hay calificaciones

- 1 d3tshvh 181220222720Documento81 páginas1 d3tshvh 181220222720patricia bellsolaAún no hay calificaciones

- Pueden Los Pensamientos Negativos Cancelar Las Promesas de DiosDocumento2 páginasPueden Los Pensamientos Negativos Cancelar Las Promesas de DiosJhonny Montaño ValdiviaAún no hay calificaciones

- Osorio Vargas C - Manual de Procedimiento Administrativo Sancionador. Parte Especial. JurisprudenciaDocumento478 páginasOsorio Vargas C - Manual de Procedimiento Administrativo Sancionador. Parte Especial. Jurisprudenciaكارلوس خوان100% (6)

- The Senior Strategic Leadership Program at Kellogg School of Management 2014Documento12 páginasThe Senior Strategic Leadership Program at Kellogg School of Management 2014SeminariumPeruAún no hay calificaciones

- Cuestionario Semana 7 - Tecnología Farmacéutica - Grupo 1Documento5 páginasCuestionario Semana 7 - Tecnología Farmacéutica - Grupo 1Aarom Sullca CerronAún no hay calificaciones

- Naturales 4º Evaluacion 2 PDFDocumento2 páginasNaturales 4º Evaluacion 2 PDFMaríaAún no hay calificaciones

- Arboriente S.A. Balance General: Al 31 de Diciembre Expresado en Miles de DólaresDocumento4 páginasArboriente S.A. Balance General: Al 31 de Diciembre Expresado en Miles de DólaresDay SIAún no hay calificaciones

- Receta Crema de Pies Con UreaDocumento3 páginasReceta Crema de Pies Con UreakatityAún no hay calificaciones

- Ejercicios Resueltos MateDocumento152 páginasEjercicios Resueltos MateJelmyHernandezAún no hay calificaciones

- Hisoria Del Vidrio en México, IndustriaDocumento14 páginasHisoria Del Vidrio en México, IndustriaCarlos RomanAún no hay calificaciones

- CreemosEnDios Leccion1 GuiaDeEstudio EspanolDocumento22 páginasCreemosEnDios Leccion1 GuiaDeEstudio EspanolManuel BaasAún no hay calificaciones

- Membrana CelularDocumento7 páginasMembrana CelularKATHERINE ESTEFANY COTOS CALLEAún no hay calificaciones

- Configuración ElectrónicaDocumento16 páginasConfiguración ElectrónicaLizzy Mishi VBAún no hay calificaciones

- Proyecto YUMADocumento17 páginasProyecto YUMAJohn Leandro Murillo G.Aún no hay calificaciones

- Maria Tereza AndradeDocumento2 páginasMaria Tereza AndradeLuis Miguel MedranoAún no hay calificaciones

- Hoja de Seguridad Soda CausticaDocumento14 páginasHoja de Seguridad Soda CausticaMauricio vascoAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2marcelaAún no hay calificaciones

- El Sano Oficio de CurarDocumento7 páginasEl Sano Oficio de CurarEdson RamírezAún no hay calificaciones

- Biografía - Roberto MattaDocumento41 páginasBiografía - Roberto MattaLucia GuerreroAún no hay calificaciones

- Organizador Visual - Wais IVDocumento2 páginasOrganizador Visual - Wais IVJennifer Alban100% (2)

- Luminiscencia InfDocumento23 páginasLuminiscencia InfEucyta VortAún no hay calificaciones

- Filosofia ModernaDocumento32 páginasFilosofia ModernaFranklyn Joel G. OrtizAún no hay calificaciones

- Hoja de Ruta de Ie 569Documento6 páginasHoja de Ruta de Ie 569Flora Alata casteloAún no hay calificaciones