También podría gustarte

- MorteroDocumento14 páginasMorteroRocio Del PilarAún no hay calificaciones

- Camaras de CaidaDocumento14 páginasCamaras de CaidaRocio Del Pilar100% (2)

- Camaras de CaidaDocumento14 páginasCamaras de CaidaRocio Del Pilar100% (2)

- Nuevos Retos de La Formación y El Aprendizaje Mayo2 25Documento44 páginasNuevos Retos de La Formación y El Aprendizaje Mayo2 25Rocio Del PilarAún no hay calificaciones

- Anexo Interes Simple y CompuestoDocumento16 páginasAnexo Interes Simple y Compuestooswaldo vargasAún no hay calificaciones

- HT Anexo Indicador6-Johan Charca LimaDocumento23 páginasHT Anexo Indicador6-Johan Charca LimaJohan ChAún no hay calificaciones

- Amortizacion de Un PrestamoDocumento3 páginasAmortizacion de Un PrestamoCarolina Genara Gomez PerezAún no hay calificaciones

- Eecc BG 202312 TJ-3766XXXXXXX429Documento2 páginasEecc BG 202312 TJ-3766XXXXXXX429Emy29Aún no hay calificaciones

- Interes Compuesto Mate CunocDocumento39 páginasInteres Compuesto Mate CunocCarlos Jonathan Moreno CoyoyAún no hay calificaciones

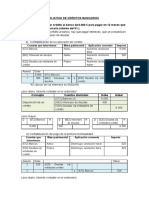

- Ejemplos Contabilización Solicitud de Créditos BancariosDocumento2 páginasEjemplos Contabilización Solicitud de Créditos BancariosMaferleAún no hay calificaciones

- S09 ComplementarioDocumento10 páginasS09 ComplementarioKihomy KonakaAún no hay calificaciones

- Libro DiarioDocumento9 páginasLibro DiarioPaola TrujilloAún no hay calificaciones

- Producto Académico 1 TejadaDocumento8 páginasProducto Académico 1 TejadaKEYLA FLOR TEJADA BENAVENTEAún no hay calificaciones

- Wa0058.Documento6 páginasWa0058.Greyci MarquinaAún no hay calificaciones

- Examen FinanzasDocumento3 páginasExamen Finanzasmanuelochoa89marzo_5Aún no hay calificaciones

- Problemas Sobre Interes Simple y Compuesto Wasapp 1Documento1 páginaProblemas Sobre Interes Simple y Compuesto Wasapp 1Karellys Espinola ParedesAún no hay calificaciones

- Tarea-2-Matematicas FinancierasDocumento7 páginasTarea-2-Matematicas FinancierasBerlly CabreraAún no hay calificaciones

- Taller de Interes CompuestoDocumento3 páginasTaller de Interes CompuestojodanloolAún no hay calificaciones

- Guía Extraordinario de Matemáticas FinancierasDocumento7 páginasGuía Extraordinario de Matemáticas FinancierasClaudio Ramón Rodriguez MondragónAún no hay calificaciones

- Caso Practico DefDocumento17 páginasCaso Practico DefLups MoraAún no hay calificaciones

- Estructura de CapitalDocumento13 páginasEstructura de CapitalMilton Raul Rivas saballos100% (1)

- Casos de Ejercicios de Economia FinancieraDocumento17 páginasCasos de Ejercicios de Economia FinancieracristianAún no hay calificaciones

- Documentos de Ejercicios Ga2 210301089 Ata7Documento7 páginasDocumentos de Ejercicios Ga2 210301089 Ata7Ãngėl LêïdyAún no hay calificaciones

- Unidad 5 (Matemática Financiera)Documento9 páginasUnidad 5 (Matemática Financiera)leticiamargonAún no hay calificaciones

- Interes Simple MejoradoDocumento19 páginasInteres Simple MejoradoKeren LopezAún no hay calificaciones

- Sesión No. 4 A Tasa Equivalentes y Ecuaciones de ValorDocumento22 páginasSesión No. 4 A Tasa Equivalentes y Ecuaciones de Valoremanuel garciaAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1yulianaAún no hay calificaciones

- Acreedores No ComercialesDocumento20 páginasAcreedores No ComercialesKatyAún no hay calificaciones

- Sesion 7 MFDocumento10 páginasSesion 7 MFJose Romulo Leon CapchaAún no hay calificaciones

- Tarea No 6 - La Amortización y Los Sistemas de Amortización Que ExistenDocumento9 páginasTarea No 6 - La Amortización y Los Sistemas de Amortización Que ExistenDarwin RodriguezAún no hay calificaciones

- QuispeWilliam Deber2 2Documento11 páginasQuispeWilliam Deber2 2William JosuéAún no hay calificaciones

- Informe Legal - HipotecaDocumento5 páginasInforme Legal - HipotecashandeAún no hay calificaciones

- Control Dinamica Contable LPC-LP HUDocumento1 páginaControl Dinamica Contable LPC-LP HUGabrielAún no hay calificaciones