También podría gustarte

- Presentación - Metodo CientificoDocumento10 páginasPresentación - Metodo CientificoLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Metodología de Investigación - Idea de Investigación - DIAPOSITIVA 02Documento24 páginasMetodología de Investigación - Idea de Investigación - DIAPOSITIVA 02LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- 2° Grado de Contaminacion Del AguaDocumento3 páginas2° Grado de Contaminacion Del AguaLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- 1°contaminacion de Agua-Uso de AguaDocumento3 páginas1°contaminacion de Agua-Uso de AguaLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Turismo y MinceturDocumento8 páginasTurismo y MinceturLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Examen Eco Del TurismoDocumento4 páginasExamen Eco Del TurismoLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Informe Complementario OEFADocumento189 páginasInforme Complementario OEFALUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Nota 3Documento15 páginasNota 3LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Hábito 6 Sinergizar - Grupo #04Documento11 páginasHábito 6 Sinergizar - Grupo #04LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Ficha de Trabajo #6 Sinergizar DeontologiaDocumento1 páginaFicha de Trabajo #6 Sinergizar DeontologiaLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- RS - Habito 6 Sinergizar - Grupo N°8Documento28 páginasRS - Habito 6 Sinergizar - Grupo N°8LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

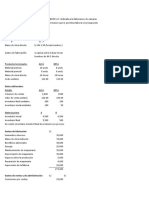

- 3 Activ RS Evaluacion FinancieraDocumento2 páginas3 Activ RS Evaluacion FinancieraLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Ejrc 1 PPTP Emp. Peru (E)Documento2 páginasEjrc 1 PPTP Emp. Peru (E)LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Ejrc 1 PPTP Emp. Peru (E)Documento5 páginasEjrc 1 PPTP Emp. Peru (E)LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Principios en Materia LaboralDocumento14 páginasPrincipios en Materia LaboralLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Ejer 2 Pptos Emp. Bicis SA eDocumento4 páginasEjer 2 Pptos Emp. Bicis SA eLUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Nota 2Documento24 páginasNota 2LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones