También podría gustarte

- Libreros Luis Matiz Laura Valderrama Geraldine 80herramientasDocumento7 páginasLibreros Luis Matiz Laura Valderrama Geraldine 80herramientasÁngel LibrerosAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento16 páginasAnalisis Vertical y HorizontalÁngel LibrerosAún no hay calificaciones

- Niif Pymes Decreto 3022-2013Documento13 páginasNiif Pymes Decreto 3022-2013Ángel LibrerosAún no hay calificaciones

- 120821Documento4 páginas120821Ángel LibrerosAún no hay calificaciones

- 210621iDocumento12 páginas210621iÁngel LibrerosAún no hay calificaciones

- Juegos de La Confraternidad Uptecista FutbolDocumento2 páginasJuegos de La Confraternidad Uptecista FutbolÁngel LibrerosAún no hay calificaciones

- Res 03 2023Documento11 páginasRes 03 2023Ángel LibrerosAún no hay calificaciones

- Resumen Proyecto EmprendimientoDocumento26 páginasResumen Proyecto EmprendimientoÁngel LibrerosAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados FinancierosÁngel LibrerosAún no hay calificaciones

- Taller1 AngelLDocumento7 páginasTaller1 AngelLÁngel LibrerosAún no hay calificaciones

- Niif Pymes Decreto 3022-2013Documento13 páginasNiif Pymes Decreto 3022-2013Ángel LibrerosAún no hay calificaciones

- Parcial Angel LDocumento13 páginasParcial Angel LÁngel LibrerosAún no hay calificaciones

- Valor Futuro Anualidades - Matemarica FinancieraDocumento5 páginasValor Futuro Anualidades - Matemarica FinancieraÁngel LibrerosAún no hay calificaciones

- AGREGADOS LuisLibrerosDocumento3 páginasAGREGADOS LuisLibrerosÁngel LibrerosAún no hay calificaciones

- Taller2 AngelLDocumento7 páginasTaller2 AngelLÁngel LibrerosAún no hay calificaciones

- Agregados Macroeconómicos - Material de Trabajo1Documento2 páginasAgregados Macroeconómicos - Material de Trabajo1Ángel LibrerosAún no hay calificaciones

- Modelo 2Documento2 páginasModelo 2Ángel LibrerosAún no hay calificaciones

- Clase Monitoreo y ControlDocumento21 páginasClase Monitoreo y ControlÁngel LibrerosAún no hay calificaciones

- Punto 3Documento2 páginasPunto 3Ángel LibrerosAún no hay calificaciones

- Monitoreo y ControlDocumento5 páginasMonitoreo y ControlÁngel LibrerosAún no hay calificaciones

- Agregados Macroeconómicos - Material de Trabajo2Documento2 páginasAgregados Macroeconómicos - Material de Trabajo2Ángel LibrerosAún no hay calificaciones

- Modelo 15 FebDocumento18 páginasModelo 15 FebÁngel LibrerosAún no hay calificaciones

- Modelo 1Documento2 páginasModelo 1Ángel LibrerosAún no hay calificaciones

- Monitoreo y ControlDocumento5 páginasMonitoreo y ControlÁngel LibrerosAún no hay calificaciones

- Plan AgregadaDocumento8 páginasPlan AgregadaÁngel LibrerosAún no hay calificaciones

- CapacidadesDocumento6 páginasCapacidadesÁngel LibrerosAún no hay calificaciones

- Plan AgregadaDocumento8 páginasPlan AgregadaÁngel LibrerosAún no hay calificaciones

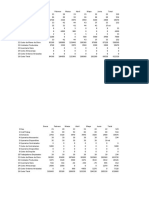

- Solucionario Planeacion AgregadaDocumento7 páginasSolucionario Planeacion AgregadaÁngel LibrerosAún no hay calificaciones

- Planeacion AgregadaDocumento3 páginasPlaneacion AgregadaÁngel LibrerosAún no hay calificaciones