También podría gustarte

- El Método WyckoffDocumento22 páginasEl Método WyckoffRafael AlgranateAún no hay calificaciones

- La PeruanitaDocumento25 páginasLa PeruanitaJhordy C. Flores ArateaAún no hay calificaciones

- Caso CarrefourDocumento14 páginasCaso CarrefourAUGUSTOUNAHVS50% (6)

- Carta de Milton Friedman A Augusto PinochetDocumento5 páginasCarta de Milton Friedman A Augusto PinochetBlog Catarsis y HarakiriAún no hay calificaciones

- 1 Dossier de Prensa HIJO RICO HIJO POBRE PDFDocumento4 páginas1 Dossier de Prensa HIJO RICO HIJO POBRE PDFMar Martin ValverdeAún no hay calificaciones

- Cementos PacasmayoDocumento15 páginasCementos PacasmayoJorgeCervantesAún no hay calificaciones

- Tema 6 Marco Legal Del Presupuesto PublicoDocumento11 páginasTema 6 Marco Legal Del Presupuesto Publicogabyhemo100% (1)

- Evaluación Final ContabilidadDocumento12 páginasEvaluación Final ContabilidadDiofer Alvarez Castrillon100% (1)

- 1 Abril Costo Compras Ejercicio 5 Planteo2015Documento1 página1 Abril Costo Compras Ejercicio 5 Planteo2015SurendraAún no hay calificaciones

- Final Resuelto de Estructura de Costos Fabriles (Autoguardado) .XLSX Versión 1Documento4 páginasFinal Resuelto de Estructura de Costos Fabriles (Autoguardado) .XLSX Versión 1SurendraAún no hay calificaciones

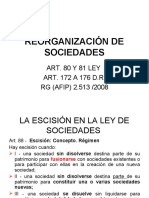

- 2020 Ganancias Reorganización de SociedadesDocumento24 páginas2020 Ganancias Reorganización de SociedadesSurendraAún no hay calificaciones

- Respuestas Capitulo 01Documento2 páginasRespuestas Capitulo 01SurendraAún no hay calificaciones

- 2020 Ganancias Reorganización de SociedadesDocumento24 páginas2020 Ganancias Reorganización de SociedadesSurendraAún no hay calificaciones

- 2020 GANANCIAS Costo Computable - Desuso - Venta y Reemp. - Salidas NoDocumento20 páginas2020 GANANCIAS Costo Computable - Desuso - Venta y Reemp. - Salidas NoSurendraAún no hay calificaciones

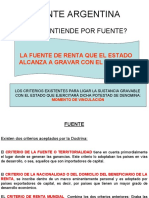

- 2020 Ganancias FuenteDocumento28 páginas2020 Ganancias FuenteSurendraAún no hay calificaciones

- 2020 GANANCIAS Deducciones PersonalesDocumento12 páginas2020 GANANCIAS Deducciones PersonalesSurendraAún no hay calificaciones

- 2020 GANANCIAS Ajuste Por InflaciónDocumento15 páginas2020 GANANCIAS Ajuste Por InflaciónSurendraAún no hay calificaciones

- Programa Costos Presupuesto BURGOSDocumento4 páginasPrograma Costos Presupuesto BURGOSSurendraAún no hay calificaciones

- 2020 GANANCIAS Costo Computable - Desuso - Venta y Reemp. - Salidas NoDocumento20 páginas2020 GANANCIAS Costo Computable - Desuso - Venta y Reemp. - Salidas NoSurendraAún no hay calificaciones

- 04 Ley 24156 Tit 3 Sistema Credito PublicoDocumento28 páginas04 Ley 24156 Tit 3 Sistema Credito PublicoSurendraAún no hay calificaciones

- Contrataciones Adm Nacional PoPo LuisDocumento12 páginasContrataciones Adm Nacional PoPo LuisSurendraAún no hay calificaciones

- Contabilidad Publica LAMBERTODocumento25 páginasContabilidad Publica LAMBERTOSurendraAún no hay calificaciones

- Contabilidad Publica LAMBERTODocumento25 páginasContabilidad Publica LAMBERTOSurendraAún no hay calificaciones

- ACTA CONSTITUTIVA NEPAC NuevaDocumento8 páginasACTA CONSTITUTIVA NEPAC NuevabarbaraAún no hay calificaciones

- Una Empresa Produce Motos y Operado Por 5 Años. Los Datos Del Año Pasado Son Las SiguientesDocumento2 páginasUna Empresa Produce Motos y Operado Por 5 Años. Los Datos Del Año Pasado Son Las SiguientesLîz ValerîeAún no hay calificaciones

- Actividad 3Documento2 páginasActividad 3Aquila Zapata DipresAún no hay calificaciones

- Ejercicio Tarea 2 Ingenieria EconomicaDocumento2 páginasEjercicio Tarea 2 Ingenieria Economicaruben dario orozco romeroAún no hay calificaciones

- DS4336 Pago Del Bono "Juancito Pinto"Documento5 páginasDS4336 Pago Del Bono "Juancito Pinto"Angela Carrasco SolizAún no hay calificaciones

- Manual de MacroeconomíaDocumento411 páginasManual de MacroeconomíaDavid Tinoco VelasquezAún no hay calificaciones

- Problemas de CostosDocumento4 páginasProblemas de CostosElmer CheroAún no hay calificaciones

- Formato ViaticosDocumento1 páginaFormato ViaticosCarito HernandezAún no hay calificaciones

- 2021 Auditoria Financiera CuentaDocumento29 páginas2021 Auditoria Financiera CuentaSeelvy NavarroAún no hay calificaciones

- Ratios de Liquidez y SolvenciaDocumento5 páginasRatios de Liquidez y SolvenciaAndres CantaAún no hay calificaciones

- Carlos Alonso Calle Lapo: EstudiosDocumento8 páginasCarlos Alonso Calle Lapo: EstudiosAna MariaAún no hay calificaciones

- Presentacion Banco Central de HondurasDocumento59 páginasPresentacion Banco Central de HondurasJordy ValerianoAún no hay calificaciones

- Unidad 4 Plan de NegocioDocumento101 páginasUnidad 4 Plan de NegocioShayGarciush0% (1)

- Estado de Resultados y Balance Granja SOFIA 2016-2018Documento12 páginasEstado de Resultados y Balance Granja SOFIA 2016-2018Richard Mendoza Caba33% (3)

- Aud-Regular Envicarnicos Jun 2016Documento256 páginasAud-Regular Envicarnicos Jun 2016Pedro Antonio Riano NinoAún no hay calificaciones

- TDRDocumento17 páginasTDRtogoto1Aún no hay calificaciones

- Mypes en TingoDocumento30 páginasMypes en TingoNtc Tadeo100% (1)

- Ejercicios de DetraccionDocumento3 páginasEjercicios de DetraccionSadiht CiezaAún no hay calificaciones

- Formato de Minuta SACDocumento6 páginasFormato de Minuta SACGeraldine100% (1)

- Leyes de Gobierno Corporativo y Sus ConsecuenciasDocumento3 páginasLeyes de Gobierno Corporativo y Sus ConsecuenciasAstrid VirulaAún no hay calificaciones

- PF Resico y Plataformas DigitalesDocumento18 páginasPF Resico y Plataformas DigitaleszahiraAún no hay calificaciones

- ERy ESDocumento6 páginasERy ESHector Tapia CerdaAún no hay calificaciones