También podría gustarte

- Unidad%2 B4%2 BIAPIDocumento27 páginasUnidad%2 B4%2 BIAPIEstrellaCumbeAún no hay calificaciones

- Ensayo Cumbe - Lo Que Realemnete Nos MotivaDocumento2 páginasEnsayo Cumbe - Lo Que Realemnete Nos MotivaEstrellaCumbeAún no hay calificaciones

- Fijacion de Metas UBEPDocumento2 páginasFijacion de Metas UBEPEstrellaCumbeAún no hay calificaciones

- Examen AnaliticaDocumento6 páginasExamen AnaliticaEstrellaCumbeAún no hay calificaciones

- CalzadoDocumento73 páginasCalzadoEstrellaCumbeAún no hay calificaciones

- Curva de PhilipsDocumento3 páginasCurva de PhilipsEstrellaCumbeAún no hay calificaciones

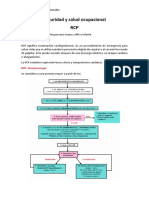

- Seguridad y Salud Ocupacional DEBER RCPDocumento5 páginasSeguridad y Salud Ocupacional DEBER RCPEstrellaCumbeAún no hay calificaciones

- Capitulo 10 TraduccionDocumento15 páginasCapitulo 10 TraduccionEstrellaCumbeAún no hay calificaciones

- So Luci OnesDocumento5 páginasSo Luci OnesEstrellaCumbeAún no hay calificaciones

- QFDDocumento2 páginasQFDEstrellaCumbeAún no hay calificaciones

- Investigación Manufactura EsbeltaDocumento3 páginasInvestigación Manufactura EsbeltaEstrellaCumbeAún no hay calificaciones

- Selección de Portafolios Presentación FinalDocumento13 páginasSelección de Portafolios Presentación FinalEstrellaCumbeAún no hay calificaciones

- Logistica HumanitariaDocumento8 páginasLogistica HumanitariaEstrellaCumbeAún no hay calificaciones

- Casos de Estudio Proyecto 1er ParcialDocumento18 páginasCasos de Estudio Proyecto 1er ParcialEstrellaCumbe33% (3)

- Tarea Caso SwatchDocumento2 páginasTarea Caso SwatchEstrellaCumbe50% (2)

- Ayudantiapronosticos Leccion 1Documento18 páginasAyudantiapronosticos Leccion 1EstrellaCumbeAún no hay calificaciones

- Flujo de CajaDocumento53 páginasFlujo de CajaEstrellaCumbeAún no hay calificaciones

- Expo CepDocumento11 páginasExpo CepEstrellaCumbeAún no hay calificaciones

- Ejercicio de ColasDocumento2 páginasEjercicio de ColasEstrellaCumbeAún no hay calificaciones

- Investigacion de OperacionesDocumento3 páginasInvestigacion de OperacionesEstrellaCumbeAún no hay calificaciones

- 1 SyllabusDocumento6 páginas1 SyllabusEstrellaCumbeAún no hay calificaciones

- Preguntas Del MRP Factory PhysicsDocumento3 páginasPreguntas Del MRP Factory PhysicsEstrellaCumbeAún no hay calificaciones

- Base de Datos para EstudiantesDocumento3 páginasBase de Datos para EstudiantesEstrellaCumbeAún no hay calificaciones

- Costos GeneralesDocumento3 páginasCostos GeneralesEstrellaCumbeAún no hay calificaciones

- TRADUCCION Del Capitulo 4 ForecastingDocumento4 páginasTRADUCCION Del Capitulo 4 ForecastingEstrellaCumbeAún no hay calificaciones

- SELECCIÓN DE PORTAFOLIOS Presentacion FINALDocumento13 páginasSELECCIÓN DE PORTAFOLIOS Presentacion FINALEstrellaCumbeAún no hay calificaciones

- Selección de Portafolios Presentación FinalDocumento13 páginasSelección de Portafolios Presentación FinalEstrellaCumbeAún no hay calificaciones

- Indice Codigo de Trabajo Titulo 4Documento1 páginaIndice Codigo de Trabajo Titulo 4EstrellaCumbeAún no hay calificaciones

- Punto 2 RecursosDocumento1 páginaPunto 2 RecursosEstrellaCumbeAún no hay calificaciones

- Carta de FianzaDocumento21 páginasCarta de FianzaRENZOOAún no hay calificaciones

- Alvaro Riascos CV Español - Completo PDFDocumento7 páginasAlvaro Riascos CV Español - Completo PDFjc224Aún no hay calificaciones

- Historia de La ContabilidadDocumento2 páginasHistoria de La ContabilidadJose Torres OrtegaAún no hay calificaciones

- Eempresa Ord Reserva ExamenDocumento4 páginasEempresa Ord Reserva ExamenMaraAún no hay calificaciones

- Trabajo EconomiaDocumento3 páginasTrabajo EconomiaDiego Fernando Granados BrustonAún no hay calificaciones

- Honorarios de Abogados 2015Documento2 páginasHonorarios de Abogados 2015YolandaFerrerAún no hay calificaciones

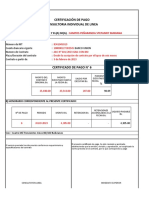

- Formato Certificado de PagoDocumento2 páginasFormato Certificado de PagoAdriáen Jove BlancoAún no hay calificaciones

- Mi Banco Activo y PasivoDocumento16 páginasMi Banco Activo y PasivoantonyAún no hay calificaciones

- Analisis Del Entorno Economico de HolcimDocumento5 páginasAnalisis Del Entorno Economico de HolcimGissellita Ronquillo MolinaAún no hay calificaciones

- Actividad de Aprendizaje 4. Herramientas para La Administración de Las CuentasDocumento7 páginasActividad de Aprendizaje 4. Herramientas para La Administración de Las CuentasPali OropezaAún no hay calificaciones

- Taller 2 Contabilidades EspecialesDocumento3 páginasTaller 2 Contabilidades EspecialesFabian Jara Lara100% (1)

- Tasas de Interes.Documento21 páginasTasas de Interes.Luz Angelica RAMIREZ SANABRIAAún no hay calificaciones

- En Un Proyecto Se Estima Posible Vender 30Documento4 páginasEn Un Proyecto Se Estima Posible Vender 30Luz Marin100% (4)

- Factura InarpiDocumento1 páginaFactura InarpiPilar MacasAún no hay calificaciones

- Soluciones para Fidelizar Sus ClientesDocumento6 páginasSoluciones para Fidelizar Sus Clientessandra tabordaAún no hay calificaciones

- Ernesto Zedillo Ponce de LeónDocumento2 páginasErnesto Zedillo Ponce de LeónNanizz Kriño PchcoAún no hay calificaciones

- Nic 38 Perdida MercaderiaDocumento11 páginasNic 38 Perdida MercaderiaCarloss Angel Bartra VillanuevaAún no hay calificaciones

- EjerciciosDocumento5 páginasEjerciciosJULIAN DAVID MARTINEZ SIERRAAún no hay calificaciones

- A Sem5Documento7 páginasA Sem5Nayeli Uchiha0% (1)

- Informe Del PortafolioDocumento25 páginasInforme Del PortafolioDaniel VigoyaAún no hay calificaciones

- Rayados de CartasDocumento17 páginasRayados de CartasEstu Ardo45% (11)

- Estados FinancierosDocumento11 páginasEstados FinancierosSantiagoAún no hay calificaciones

- Tarea de Discusion en Grupo de La Nic 10Documento7 páginasTarea de Discusion en Grupo de La Nic 10Yulissa MorenoAún no hay calificaciones

- Instructivo Transporte 2019 PDFDocumento9 páginasInstructivo Transporte 2019 PDFVeronica GonzalezAún no hay calificaciones

- Formulario Contabilidad Gerencial 1 Segundo Trimestre 2013Documento4 páginasFormulario Contabilidad Gerencial 1 Segundo Trimestre 2013Albertos VasquezAún no hay calificaciones

- Nota:: Puntos. Nombre de La Cuenta: ClasificaciónDocumento6 páginasNota:: Puntos. Nombre de La Cuenta: ClasificacióntommferAún no hay calificaciones

- Bo 002 22 2019 01 01 3840 PDFDocumento2 páginasBo 002 22 2019 01 01 3840 PDFCristhian Choquehuayta CruzAún no hay calificaciones

- Ley - 30458 Majes Siguas IIDocumento13 páginasLey - 30458 Majes Siguas IIBoris Rodrigo Luna MendozaAún no hay calificaciones

- Conocimientos Basicos Contabilidad 12170 CompletoDocumento48 páginasConocimientos Basicos Contabilidad 12170 CompletoIvan CatripAún no hay calificaciones

- Practica Calificada de DescuentoDocumento1 páginaPractica Calificada de DescuentoCenia Nashita QuispeAún no hay calificaciones