También podría gustarte

- Curso Contabilidad de Costos U. Luis AmigoDocumento178 páginasCurso Contabilidad de Costos U. Luis AmigoJuan Jose Chi Robles100% (1)

- Ejercicios Propuestos METODO DIRECTO Y ABSORCIÓNDocumento4 páginasEjercicios Propuestos METODO DIRECTO Y ABSORCIÓNRosa Liseth Sanchez Carranza100% (4)

- Capitulo 6.2 y 6.4Documento12 páginasCapitulo 6.2 y 6.4Bryan LimaAún no hay calificaciones

- Musicoterapia HumanistaDocumento5 páginasMusicoterapia HumanistaGrace BaumgartenAún no hay calificaciones

- Organigramas, Normas Generales para Su PreparaciónDocumento68 páginasOrganigramas, Normas Generales para Su PreparaciónGrace Baumgarten0% (2)

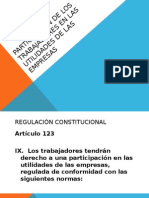

- Participación de Los Trabajadores en Las Utilidades deDocumento24 páginasParticipación de Los Trabajadores en Las Utilidades deGrace BaumgartenAún no hay calificaciones

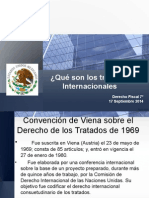

- Tratados InternacionalesDocumento5 páginasTratados InternacionalesGrace Baumgarten100% (2)

- Tesis - DD89dmedranomotivavion LaboralDocumento86 páginasTesis - DD89dmedranomotivavion LaboraldiegohccAún no hay calificaciones

- Segmentación de Mercados de NescafeDocumento3 páginasSegmentación de Mercados de NescafeGrace Baumgarten50% (2)

- Tarea2 IF ADocumento5 páginasTarea2 IF AJosselyn VelasquezAún no hay calificaciones

- Informacion Financiera Unidad IDocumento41 páginasInformacion Financiera Unidad INolberto Lopez FernandezAún no hay calificaciones

- Primera Entrega Semana 4 (3) X SANDRA BECERRADocumento13 páginasPrimera Entrega Semana 4 (3) X SANDRA BECERRAMartha AmayaAún no hay calificaciones

- Planilla de Excel para Estado de ResultadosDocumento6 páginasPlanilla de Excel para Estado de ResultadosManuel Ayra TerrazosAún no hay calificaciones

- Ii Exámen Parcial Matematicas FinancieraDocumento2 páginasIi Exámen Parcial Matematicas FinancieraMarcela RamosAún no hay calificaciones

- ReadmeDocumento6 páginasReadmeJOSE GAMES TRUCKAún no hay calificaciones

- Fundamentos en Gestión Integral TAREA IV: UNIDAD NO. 3: INTRODUCCIÓN A LA GESTIÓN CONTABLE SOCIAL.Documento17 páginasFundamentos en Gestión Integral TAREA IV: UNIDAD NO. 3: INTRODUCCIÓN A LA GESTIÓN CONTABLE SOCIAL.Andrés Peñaloza93% (30)

- Analisis Horizontal Vertical y Ratios FinancierosDocumento26 páginasAnalisis Horizontal Vertical y Ratios FinancierosYoselyn Criiz Rivera CasoAún no hay calificaciones

- Practica ContableDocumento13 páginasPractica ContableCarolina SantamariaAún no hay calificaciones

- Boletin Apoyo Ind Sur 3 PDFDocumento9 páginasBoletin Apoyo Ind Sur 3 PDFAndré SoZetAún no hay calificaciones

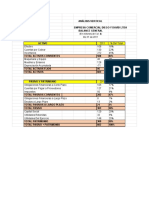

- Empresa Grimoldi SDocumento17 páginasEmpresa Grimoldi SJostyn MartínezAún no hay calificaciones

- Modelo de EE - FF 2023 (2) PRESENTAR 07-07-2023 Actualizado EL 07-07-2023Documento6 páginasModelo de EE - FF 2023 (2) PRESENTAR 07-07-2023 Actualizado EL 07-07-2023Charles WarAún no hay calificaciones

- Contbldd de Costsemn.7 Ventajas y DesventajasDocumento12 páginasContbldd de Costsemn.7 Ventajas y DesventajasYONEITON ORIZANO NORIAAún no hay calificaciones

- Aporte No. 1. Empresa Postobón S.A.Documento10 páginasAporte No. 1. Empresa Postobón S.A.Leidy Maria Villamizar GomezAún no hay calificaciones

- Reporte de Conciliacion Fiscal Anexo Formulario 110 Formato 2516Documento128 páginasReporte de Conciliacion Fiscal Anexo Formulario 110 Formato 2516Alejandra Cardona DiazAún no hay calificaciones

- TALLER ENTREGABLE - Costos y PresupuestosDocumento6 páginasTALLER ENTREGABLE - Costos y Presupuestosmagaly urregoAún no hay calificaciones

- Enunciado Taller 3 Flujo de Caja de Tesorería & Flujo de Caja Libre Y Punto de EquilibrioDocumento9 páginasEnunciado Taller 3 Flujo de Caja de Tesorería & Flujo de Caja Libre Y Punto de EquilibrioZaira MazaAún no hay calificaciones

- LendiDocumento32 páginasLendiRegina EstradaAún no hay calificaciones

- ANALISIS1Documento4 páginasANALISIS1Juliana JiménezAún no hay calificaciones

- SolucionarioDocumento17 páginasSolucionarioHaybi Micaela DelgadoAún no hay calificaciones

- Estados Financieros Martinez y Campos, S.C.Documento17 páginasEstados Financieros Martinez y Campos, S.C.Alejandra PerezAún no hay calificaciones

- CT 2021-02 Integración ContableDocumento123 páginasCT 2021-02 Integración ContableDanghely Vilchez caychoAún no hay calificaciones

- 2020 TAF-G7 - Saga FalabellaDocumento26 páginas2020 TAF-G7 - Saga FalabellajuansantospalaciosAún no hay calificaciones

- Estado de Flijo de EfectivoDocumento14 páginasEstado de Flijo de Efectivojonatan calderonAún no hay calificaciones

- Marco Alcarraz - Paola Atalaya - Diego Velasque - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019Documento101 páginasMarco Alcarraz - Paola Atalaya - Diego Velasque - Trabajo de Suficiencia Profesional - Titulo Profesional - 2019seohyunnany alvaresAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B07)Documento20 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - GERENCIA FINANCIERA - (GRUPO B07)Tatiiana Patiiño RendonAún no hay calificaciones

- 5 1Documento2 páginas5 1Israel AlulimaAún no hay calificaciones