También podría gustarte

- Partes de Un Artículo de OpiniónDocumento16 páginasPartes de Un Artículo de OpiniónDiego Suazo PariAún no hay calificaciones

- Como Identificar Opotunidades de NegocioDocumento13 páginasComo Identificar Opotunidades de NegocioDiego Suazo PariAún no hay calificaciones

- Identificacion de OportunidadesDocumento10 páginasIdentificacion de OportunidadesDiego Suazo PariAún no hay calificaciones

- Tributacion EmpresarialDocumento18 páginasTributacion EmpresarialDiego Suazo PariAún no hay calificaciones

- Contabilidad BancariaDocumento2 páginasContabilidad BancariaDiego Suazo PariAún no hay calificaciones

- Relación Del Trauma Oclusal y El Desarrollo y Agravamiento de Enfermedad PeriodontalDocumento9 páginasRelación Del Trauma Oclusal y El Desarrollo y Agravamiento de Enfermedad PeriodontalJessica Jurado G100% (1)

- Wuolah Free Monografia 1Documento2 páginasWuolah Free Monografia 1Micaela winsletAún no hay calificaciones

- Qué Dice La Biblia Sobre La Apariencia de La MujerDocumento2 páginasQué Dice La Biblia Sobre La Apariencia de La Mujerdanelys gutierrezAún no hay calificaciones

- Peligro AmbientalDocumento1 páginaPeligro AmbientalFabio Orozco Arano67% (3)

- Sistema de Control EscolarDocumento4 páginasSistema de Control EscolarfubuolarsAún no hay calificaciones

- Tarea 2 Estudios de Calidad (Profeco)Documento12 páginasTarea 2 Estudios de Calidad (Profeco)Jose Alfredo Burelo AmezquitaAún no hay calificaciones

- Nal-2021 09 4 PonderacionesDocumento20 páginasNal-2021 09 4 Ponderacionesalex rene cardonaAún no hay calificaciones

- Chapter 7 - Enzymatic Quorum Quenching in Biofilms - 2019 - Quorum SensingDocumento21 páginasChapter 7 - Enzymatic Quorum Quenching in Biofilms - 2019 - Quorum SensingFrancelia Quiñonez RuvalcabaAún no hay calificaciones

- Pielonefritis ExpocicionDocumento19 páginasPielonefritis ExpocicionElva Pamela Ñahui TravezañoAún no hay calificaciones

- AbozaoDocumento1 páginaAbozaoVictorGomezAún no hay calificaciones

- NCS-30 ECF - SDS - SAM - SPDocumento10 páginasNCS-30 ECF - SDS - SAM - SPDebinson BracheAún no hay calificaciones

- Studio One 3 Guía de Inicio Rápido PDFDocumento19 páginasStudio One 3 Guía de Inicio Rápido PDFLuiz Henrique MendesAún no hay calificaciones

- Ejemplo CARACTERIZACION DE PROCESO APL 25 JulioDocumento1 páginaEjemplo CARACTERIZACION DE PROCESO APL 25 JulioNarda AldanaAún no hay calificaciones

- Examen Higiene y Seguridad Industrial 1uDocumento4 páginasExamen Higiene y Seguridad Industrial 1ujuan cobaxinAún no hay calificaciones

- Plan de Reforzamiento Académico EspañolDocumento10 páginasPlan de Reforzamiento Académico EspañolXio MaraAún no hay calificaciones

- Variables Aleatorias Discretas PDFDocumento3 páginasVariables Aleatorias Discretas PDFCarlos CoxAún no hay calificaciones

- Paul Washer Libro Escato - 15Documento13 páginasPaul Washer Libro Escato - 15Franklin Moreira100% (2)

- Ley 18833Documento16 páginasLey 18833ConniAún no hay calificaciones

- Codigo QRDocumento5 páginasCodigo QRRafael Antonio Castillo DonaireAún no hay calificaciones

- +SESIÓN 07 - BiologiaDocumento25 páginas+SESIÓN 07 - BiologiaElias Rafael100% (2)

- Difusividad Marco TeoricoDocumento13 páginasDifusividad Marco TeoricoJavixiitoOAún no hay calificaciones

- Investigación de Operaciones II - Unidad IIIDocumento16 páginasInvestigación de Operaciones II - Unidad IIIIvan Araoz BaltazarAún no hay calificaciones

- Compendio Unidad 3 DL2Documento37 páginasCompendio Unidad 3 DL2CG LBAún no hay calificaciones

- Auditoriaaaa Operativa Segundo Corte123Documento153 páginasAuditoriaaaa Operativa Segundo Corte123anon_777889910Aún no hay calificaciones

- Estudio de Caso - Revista Ciencia y FuturoDocumento15 páginasEstudio de Caso - Revista Ciencia y FuturoLupitaAún no hay calificaciones

- El Arrendamiento RomanoDocumento11 páginasEl Arrendamiento RomanoHENRY ARAUJOAún no hay calificaciones

- La Arquitectura BarrocaDocumento36 páginasLa Arquitectura BarrocaPérezAún no hay calificaciones

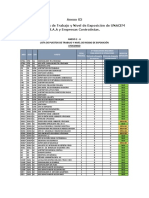

- Anexo 02Documento18 páginasAnexo 02LuisAún no hay calificaciones

- TAREADocumento14 páginasTAREAgladys castilloAún no hay calificaciones

- Ejercicios - QBasic IIDocumento1 páginaEjercicios - QBasic IIgriselda cruz perezAún no hay calificaciones