También podría gustarte

- Emoresa de SevicioDocumento1 páginaEmoresa de SevicioyannaAún no hay calificaciones

- Cuestionario 5.1 Sobre El PatrimonioDocumento4 páginasCuestionario 5.1 Sobre El PatrimonioyannaAún no hay calificaciones

- Tarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadDocumento3 páginasTarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadyannaAún no hay calificaciones

- 07 - 02 - 19caso Práctico Acciones y Participaciones Sin Derecho de VotoDocumento5 páginas07 - 02 - 19caso Práctico Acciones y Participaciones Sin Derecho de VotoyannaAún no hay calificaciones

- Guia de Los Inventarios y Costos RelacionadosDocumento8 páginasGuia de Los Inventarios y Costos RelacionadosyannaAún no hay calificaciones

- ConcluDocumento91 páginasConcluyannaAún no hay calificaciones

- T3 Guia Gastos Ant. y Otros Cargos Dif.Documento5 páginasT3 Guia Gastos Ant. y Otros Cargos Dif.yannaAún no hay calificaciones

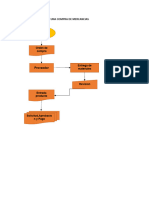

- Tarea-3-1-Tecnicas de FlujogramaDocumento6 páginasTarea-3-1-Tecnicas de FlujogramayannaAún no hay calificaciones

- Presentacion SistemasDocumento44 páginasPresentacion SistemasyannaAún no hay calificaciones

- FLUJOGRAMADocumento2 páginasFLUJOGRAMAyannaAún no hay calificaciones

- Artículo 276Documento4 páginasArtículo 276yannaAún no hay calificaciones

- Foro 3.1-AuditoriaDocumento2 páginasForo 3.1-AuditoriayannaAún no hay calificaciones

- Cuentas Por CobrarDocumento43 páginasCuentas Por CobraryannaAún no hay calificaciones

- Papeles de TrabajoDocumento38 páginasPapeles de TrabajoyannaAún no hay calificaciones

- Las InversionesDocumento10 páginasLas InversionesyannaAún no hay calificaciones