0% encontró este documento útil (0 votos)

83 vistas7 páginasTests de Heteroscedasticidad

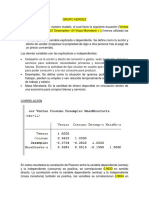

Este documento presenta un modelo de regresión lineal simple entre la Formación Bruta de Capital (FBK) y las Ventas de 30 empresas. El modelo encuentra una fuerte relación positiva entre las variables, con un coeficiente de correlación de 0.99. Adicionalmente, se realizan pruebas para detectar heterocedasticidad u otros problemas en los residuos, sin encontrar evidencia de ellos.

Cargado por

israel lopez ramirezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLS, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

83 vistas7 páginasTests de Heteroscedasticidad

Este documento presenta un modelo de regresión lineal simple entre la Formación Bruta de Capital (FBK) y las Ventas de 30 empresas. El modelo encuentra una fuerte relación positiva entre las variables, con un coeficiente de correlación de 0.99. Adicionalmente, se realizan pruebas para detectar heterocedasticidad u otros problemas en los residuos, sin encontrar evidencia de ellos.

Cargado por

israel lopez ramirezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLS, PDF, TXT o lee en línea desde Scribd