También podría gustarte

- Casa JuncoDocumento3 páginasCasa Juncoanon_519687651Aún no hay calificaciones

- Problema 1.Documento20 páginasProblema 1.Diana Maria Kiroa67% (6)

- A3spgr Proyecto Integrador Etapa 1Documento12 páginasA3spgr Proyecto Integrador Etapa 1Stephany Paola Garcia100% (1)

- Ejercicios Del 1 Al 10Documento13 páginasEjercicios Del 1 Al 10Esteefy Diaz50% (2)

- Ejercicio 1,2,3 CompletosDocumento10 páginasEjercicio 1,2,3 CompletosALEXIS GAEL MENDOZA RODRIGUEZAún no hay calificaciones

- Producto Académico 03.VFDocumento6 páginasProducto Académico 03.VFRonald Huaranga33% (3)

- CostosDocumento19 páginasCostosZuemy Giselle Kantun Vivas80% (5)

- Costeo Directo y Por AbsorcionDocumento6 páginasCosteo Directo y Por AbsorcionKatherine Zambrano CamañoAún no hay calificaciones

- Producto Final. CostosDocumento1 páginaProducto Final. CostosDIANAAún no hay calificaciones

- Costos Directo EjercicosDocumento14 páginasCostos Directo EjercicosRonny Esteban Valencia FalconesAún no hay calificaciones

- Costeo Directo y Por AbsorcionDocumento15 páginasCosteo Directo y Por AbsorcionLuisanaAún no hay calificaciones

- 01 Septiembre 2021Documento7 páginas01 Septiembre 2021Gerardo AcostaAún no hay calificaciones

- CASA JUNCO..EdR - XLSX - Casa JuncoDocumento3 páginasCASA JUNCO..EdR - XLSX - Casa JuncoEROS YT100% (1)

- Estado de Resultados 5Documento4 páginasEstado de Resultados 5GERARDO BUSTILLOS SANCHEZAún no hay calificaciones

- Capitulo 8 (Ejercicios)Documento28 páginasCapitulo 8 (Ejercicios)Alexis EstradaAún no hay calificaciones

- Planilla-De-Excel-Para-Estado-De-Resultados TiendaDocumento1 páginaPlanilla-De-Excel-Para-Estado-De-Resultados Tiendatomas oteroAún no hay calificaciones

- Perdidas y GananciasDocumento8 páginasPerdidas y GananciasUknow Silguero100% (1)

- Costos Estimados Con Factores MacroeconomicosDocumento5 páginasCostos Estimados Con Factores MacroeconomicosmasotomAún no hay calificaciones

- Ejemplo de Estado de Resultados, Determinación de Punto de Equilibrio y CostosDocumento4 páginasEjemplo de Estado de Resultados, Determinación de Punto de Equilibrio y CostosJozzhoue OorthizzAún no hay calificaciones

- Costo Directo y AbsorventeDocumento10 páginasCosto Directo y AbsorventeEwin Cm0% (1)

- Estado de Resultados Casa BlancaDocumento4 páginasEstado de Resultados Casa BlancaSebastian Mariano Martinez50% (2)

- Estados de ReultadosDocumento10 páginasEstados de Reultadosexpendiolapurisima217Aún no hay calificaciones

- Estado de Resultados 4Documento4 páginasEstado de Resultados 4GERARDO BUSTILLOS SANCHEZAún no hay calificaciones

- Ejercicio Estado de Resultados 03-10-2023Documento3 páginasEjercicio Estado de Resultados 03-10-2023Acro GarzaAún no hay calificaciones

- Estado de Resultados ContaDocumento23 páginasEstado de Resultados ContaSamuel Castillo100% (2)

- Solucion Actividad Practiva1Documento10 páginasSolucion Actividad Practiva1Rebeca Mena LoasigaAún no hay calificaciones

- Estado de Resultados CASA JUNCODocumento8 páginasEstado de Resultados CASA JUNCOSanchez Santos Isaac AlejandroAún no hay calificaciones

- Conta Bili DadDocumento2 páginasConta Bili DadCarlos CuencaAún no hay calificaciones

- Trabajo en Clase #6Documento7 páginasTrabajo en Clase #6karla jaramilloAún no hay calificaciones

- Ejercicios - 1 - 10 ColinDocumento24 páginasEjercicios - 1 - 10 ColinMarco EstradaAún no hay calificaciones

- Formato Del E.RDocumento40 páginasFormato Del E.RDamaris IbarraAún no hay calificaciones

- Attachment 0 030623083013Documento1 páginaAttachment 0 030623083013Emanuel QuiñonezAún no hay calificaciones

- Almacenes GarciaDocumento4 páginasAlmacenes GarciaEnrique Huerta100% (1)

- Ejercicio Estado Costos Produccion y Ventas. Estado ResultadosDocumento8 páginasEjercicio Estado Costos Produccion y Ventas. Estado ResultadosIsabela OchoaAún no hay calificaciones

- Para A ElkinDocumento6 páginasPara A ElkinSHARYN ANDREA GUZMAN ARDILAAún no hay calificaciones

- Porsientos IntegralesDocumento6 páginasPorsientos Integralesdeysi moralesAún no hay calificaciones

- Laboratorio No. 1 Datos IncompletosDocumento2 páginasLaboratorio No. 1 Datos IncompletosjcarrerahAún no hay calificaciones

- Estado de ResultadosDocumento10 páginasEstado de ResultadosJuan RiveraAún no hay calificaciones

- Mary Rubio Tarea #1Documento30 páginasMary Rubio Tarea #1Mary Isabel RubioAún no hay calificaciones

- Estado de Resultados 2019Documento1 páginaEstado de Resultados 2019ArrocharAún no hay calificaciones

- Ejemplo Estado de ResultadosDocumento2 páginasEjemplo Estado de ResultadosIsrael Sosa0% (1)

- Tarea 1 Sistema de CosteoDocumento2 páginasTarea 1 Sistema de Costeoerimay3110Aún no hay calificaciones

- UntitledDocumento7 páginasUntitledAdonay EnriquezAún no hay calificaciones

- Copia de Solucionario - Actividad - 2 - II - PARTEDocumento17 páginasCopia de Solucionario - Actividad - 2 - II - PARTECynthya ChasiAún no hay calificaciones

- Balance Femsa Act2Documento5 páginasBalance Femsa Act2CArloz KlderonAún no hay calificaciones

- Industrial Fenix Ejercicio CostosDocumento14 páginasIndustrial Fenix Ejercicio CostosEdgar Ojeda CastilloAún no hay calificaciones

- Estado de Ganacias y Perdida IiiDocumento5 páginasEstado de Ganacias y Perdida IiiTeodoro RodriguezAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Taller 6Documento5 páginasTaller 6Pedro José Cordova RiveraAún no hay calificaciones

- Octane Service StationDocumento16 páginasOctane Service StationAllan AranaAún no hay calificaciones

- Ejercicio 3Documento2 páginasEjercicio 3Jassiel Alexis Suaste SaldañaAún no hay calificaciones

- Casos Prácticos Comparativos2.0Documento9 páginasCasos Prácticos Comparativos2.0HEIDI DAYAN FLORES RAMIREZAún no hay calificaciones

- Estados de ResultadoDocumento2 páginasEstados de ResultadoEscobedo Sánchez José LuisAún no hay calificaciones

- A#2 Equipo02Documento4 páginasA#2 Equipo02Ivan VillanuevaAún no hay calificaciones

- ESTADOS de Resultados. Tarea (1.2) .Documento9 páginasESTADOS de Resultados. Tarea (1.2) .Yovani LopezAún no hay calificaciones

- Problema 2 - Magdalena Buenrostro 11112014 FINALDocumento5 páginasProblema 2 - Magdalena Buenrostro 11112014 FINALRocio MazariegosAún no hay calificaciones

- Regiomontana (1) - Hoja1Documento1 páginaRegiomontana (1) - Hoja1Silvia Yarithza Marin GutierrezAún no hay calificaciones

- Ejemplo Caso Práctico de Refuerzo Análisis de Costos 2022Documento6 páginasEjemplo Caso Práctico de Refuerzo Análisis de Costos 2022ala.unam91Aún no hay calificaciones

- Tarea 1 CostosDocumento7 páginasTarea 1 CostosANGELA RUBIRA BANCHONAún no hay calificaciones

- Estado de Resultados Del 01 de Enero Al 31 de Diciembre Del Año AnteriorDocumento8 páginasEstado de Resultados Del 01 de Enero Al 31 de Diciembre Del Año AnteriorAbel HernándezAún no hay calificaciones

- Ejercicios 6 y 7 (Casa Junco y Casa Blanco) - Padilla EspinozaDocumento8 páginasEjercicios 6 y 7 (Casa Junco y Casa Blanco) - Padilla EspinozaURIEL PADILLA ESPINOZAAún no hay calificaciones

- Resolución de Estados de Resultados Elias Lara FloresDocumento10 páginasResolución de Estados de Resultados Elias Lara FloresCristian jared Sanchez benitez100% (3)

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Taller 1 Precio Basado en CostosDocumento15 páginasTaller 1 Precio Basado en CostosLuisaCastroAún no hay calificaciones

- NIC 12 Practica OKDocumento75 páginasNIC 12 Practica OKangela uriol jimenezAún no hay calificaciones

- Rejilla de Conceptos PrepararDocumento6 páginasRejilla de Conceptos PrepararClaudia CadenaAún no hay calificaciones

- Flujo RapidoDocumento26 páginasFlujo RapidoDYANA KARLA MERCADO VARGASAún no hay calificaciones

- Módulo 2Documento16 páginasMódulo 2Moisés Rodolfo Alarcón OlmosAún no hay calificaciones

- Estado de ResultadosDocumento16 páginasEstado de ResultadosYojaniAún no hay calificaciones

- Caso Práctico 4 - 2BDocumento2 páginasCaso Práctico 4 - 2BNicole VasquezAún no hay calificaciones

- Caso Resuelto Metabical 2Documento10 páginasCaso Resuelto Metabical 2Diego Alonso ArroyoAún no hay calificaciones

- Memoria Abreviada 2021Documento51 páginasMemoria Abreviada 2021Anna GraellsAún no hay calificaciones

- Clasificacion de Las Cuentas ContablesDocumento5 páginasClasificacion de Las Cuentas ContablesL'femme CosmeticsAún no hay calificaciones

- CAME.S29.NT Herramientas para Analisis FinancieroDocumento7 páginasCAME.S29.NT Herramientas para Analisis FinancieroSergio AguilarAún no hay calificaciones

- Aspectos Legales de Aplicacion en GuatemalaDocumento26 páginasAspectos Legales de Aplicacion en GuatemalaDaniel CruzAún no hay calificaciones

- Examen Final - Cont FinancDocumento1 páginaExamen Final - Cont FinancCESAR ALBERTO PAREDES DIAZAún no hay calificaciones

- PRACTICA SOBRE DET CU PVU PFU COSTO DE PRODUCCIÓN OkkDocumento8 páginasPRACTICA SOBRE DET CU PVU PFU COSTO DE PRODUCCIÓN OkkChina KawamuraAún no hay calificaciones

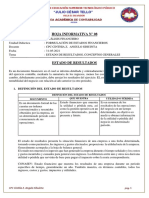

- Hoja Informativa #08Documento12 páginasHoja Informativa #08Huasasquiche Mariños JoaquinAún no hay calificaciones

- Nccu Nccu-213 Formatoalumnotrabajofinal+1Documento9 páginasNccu Nccu-213 Formatoalumnotrabajofinal+1JOSEPH NICOLAS CAJO ANDIAAún no hay calificaciones

- Costeo Directo y AbsorventeDocumento18 páginasCosteo Directo y AbsorventeSadam Condori GuerraAún no hay calificaciones

- Denis Actividad Semana 2Documento9 páginasDenis Actividad Semana 2arturoAún no hay calificaciones

- Propuesta 2018 05 Clinica InglaterraDocumento3 páginasPropuesta 2018 05 Clinica InglaterraJonathan PeraltaAún no hay calificaciones

- Tarea 3 Propuesta de Solución Al Caso Boutique EztravaganzzaDocumento12 páginasTarea 3 Propuesta de Solución Al Caso Boutique EztravaganzzaFabi Mateos-CalicóAún no hay calificaciones

- Importancia de Los Programas de Contabilidad en Las EmpresasDocumento11 páginasImportancia de Los Programas de Contabilidad en Las EmpresasJose JimenezAún no hay calificaciones

- RepasoDocumento21 páginasRepasoFrancs Jesus HerreraAún no hay calificaciones

- Preguntas de Los Estados FinancierosDocumento3 páginasPreguntas de Los Estados FinancierosIvan Ortiz MendezAún no hay calificaciones

- Unidad III Costeo DirectoDocumento45 páginasUnidad III Costeo DirectokarlhasAún no hay calificaciones

- TAREA 5 - Fundamentos en Gestion IntegralDocumento13 páginasTAREA 5 - Fundamentos en Gestion IntegralLeidy Reyes DAún no hay calificaciones

- Información Financiera Semana 3 P Bloque BDocumento5 páginasInformación Financiera Semana 3 P Bloque BCarlo AlvarezAún no hay calificaciones

- Notas A Los Eeff Gloria Al 31-12Documento41 páginasNotas A Los Eeff Gloria Al 31-12Ruth MLAún no hay calificaciones