También podría gustarte

- Solucion 1Documento13 páginasSolucion 1Jesus TCAún no hay calificaciones

- Proyecto de Investigación de Mercado: Superior Tecnológico Privado CibertecDocumento26 páginasProyecto de Investigación de Mercado: Superior Tecnológico Privado CibertecJesus TC67% (3)

- Ingeco 2023-20Documento2 páginasIngeco 2023-20Jesus TCAún no hay calificaciones

- AWEJHAWEDocumento2 páginasAWEJHAWEJesus TCAún no hay calificaciones

- Casos CvuDocumento9 páginasCasos CvuJesus TCAún no hay calificaciones

- Sesión 7 - Incoterms 2020, Reglas y AplicaciónDocumento32 páginasSesión 7 - Incoterms 2020, Reglas y AplicaciónJesus TCAún no hay calificaciones

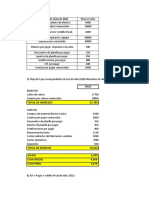

- 12Documento2 páginas12Jesus TCAún no hay calificaciones

- PRÁCTICA CALIFICADA 1 (2022-2) - Planeamiento TributarioDocumento3 páginasPRÁCTICA CALIFICADA 1 (2022-2) - Planeamiento TributarioJesus TCAún no hay calificaciones

- AsdasgDocumento181 páginasAsdasgJesus TCAún no hay calificaciones

- Saldos Al 30 de Junio de 2022Documento4 páginasSaldos Al 30 de Junio de 2022Jesus TCAún no hay calificaciones

- 3.1 Resumen y Casos Semana 3 (2022 - 1)Documento2 páginas3.1 Resumen y Casos Semana 3 (2022 - 1)Jesus TCAún no hay calificaciones

- CONSTANCIARRDocumento2 páginasCONSTANCIARRJesus TCAún no hay calificaciones

- Tasayco Castañeda, Danny JesusDocumento1 páginaTasayco Castañeda, Danny JesusJesus TCAún no hay calificaciones

- Organigrama ExcelDocumento2 páginasOrganigrama ExcelJesus TCAún no hay calificaciones

- Variable 2Documento2 páginasVariable 2Jesus TCAún no hay calificaciones

- EJEMPLOSDocumento132 páginasEJEMPLOSJesus TCAún no hay calificaciones

- Contabilidad Gerencial y Auditoria Ambiental Sesion 1Documento36 páginasContabilidad Gerencial y Auditoria Ambiental Sesion 1Jesus TCAún no hay calificaciones

- Trabajo Final de Auditoria Financiera LLDocumento78 páginasTrabajo Final de Auditoria Financiera LLJesus TCAún no hay calificaciones

- Materias-Primas 1Documento2 páginasMaterias-Primas 1Jesus TCAún no hay calificaciones

- Enunciado Buzos y PolosDocumento11 páginasEnunciado Buzos y PolosJesus TCAún no hay calificaciones

- Semana 3 - Manual - El Método Del Ciclo de Conversión de EfectivoDocumento9 páginasSemana 3 - Manual - El Método Del Ciclo de Conversión de EfectivoJesus TCAún no hay calificaciones

- Semana 2 - Manual - Método ContableDocumento7 páginasSemana 2 - Manual - Método ContableJesus TCAún no hay calificaciones

- Factura Por El 50% de ServicioDocumento1 páginaFactura Por El 50% de ServicioJesus TCAún no hay calificaciones

- Cuenta 33 FinalDocumento103 páginasCuenta 33 FinalJesus TCAún no hay calificaciones

- Constancia 20190902150036 00630060000000293597 063-006-0657644 438412992Documento1 páginaConstancia 20190902150036 00630060000000293597 063-006-0657644 438412992Jesus TCAún no hay calificaciones