Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Nuevo Examen Final - 07-07-23

Nuevo Examen Final - 07-07-23

Cargado por

Jhoel Chilón ayayTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Nuevo Examen Final - 07-07-23

Nuevo Examen Final - 07-07-23

Cargado por

Jhoel Chilón ayayCopyright:

Formatos disponibles

Información Financiera 1

Nuevo examen final

Caso empresa comercial, Elaboración de Estados Financieros, desarrollado en

Excel

1. Caso Practico Integral, en Excel

1.1. Elaboración y Preparación de estados financieros, aplicando el PCGE, EXCEL

1.2. Libro Diario 4 Puntos

1.3. Balance de Comprobación (hoja de trabajo) 3 puntos

1.4. Estado de Resultados por Naturaleza y Función 4 puntos

1.5. Determine el impuesto a la renta conforme a la NIC 12 y Normas Tributarias 3 puntos

1.6. Estado de Situación Financiera 2 puntos

La empresa comercial DESTINO S.A., vender abarrotes por mayor y menor, presenta la siguiente información:

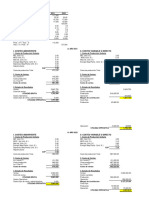

DESTINO S.A.

Estado de Situación Financiera

Al 31 de Diciembre del 2022

(Expresado en Soles)

ACTIVOS PASIVOS Y PATRIMONIO

Efec y Equiv Efectivo S/ 900,000 Otros Pasivos Financieros, Prestamos S/ 69,500

Otros Activos Financieros -0- Otras Cuentas por Pagar 32,304

ESSALUD 400; SNP:800

Anticipos (Alquileres) 9,300 IGV 11,804

Inventarios 70,000 I.Rta 3a Categoría 12,800

Propiedades, Planta I.Rta 4a Categoría 6,500

y Equipo Patrimonio

Camioneta 50,000 Capital Emitido 200,000

Depreciación acumulada (20,000) Resultados Acumulados 707,496

Total Activos S/ 1’009,300 Total Pasivos y Patrimonio S/ 1’009,300

Composición de las partidas del Estado de Situación Financiera al 31.12.2022:

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 900,000.00

101 Caja 10,000

104 Cuentas corrientes en instituciones financieras 890,000

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO 9,300.00

183 Alquileres

20 MERCADERIAS 70,000.00

201 Mercaderías

2011 Mercaderías

20111 Costo

33 PROPIEDADES, PLANTA Y EQUIPO 50,000.00

334 Unidades de transporte

37 ACTIVO DIFERIDO 1,500.00

373 Intereses diferidos

3731 Intereses no devengados en transacciones con terceros

39 DEPRECIACIÓN Y AMORTIZACIÓN ACUMULADOS 20,000.00

395 Depreciación acumulada de propiedad, planta y equipo

3952 Depreciación acumulada – Costo

39525 Unidades de transporte

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA PUBLICO

DE PENSIONES Y DE SALUD POR PAGAR 32,304.00

401 Gobierno nacional

4011 Impuesto general a las Ventas 11,804

40111 IGV- Cuenta propia

4017 Impuesto a la renta

40171 Renta de tercera categoría 12,800

40172 Renta de cuarta categoría 6,500

403 Instituciones publicas

4031 ESALUD 400

4032 ONP 800

45 OBLIGACIONES FINANCIERAS 71,000.00

MBA-CPC. Joberth Vargas Figueroa

Información Financiera 1

451 Prestamos de instituciones financieras y otras entidades 69,500

4511 Instituciones financieras

455 Costos de financiación por pagar 1,500

4551 Prestamos en instituciones financieras y otras entidades

4551 Instituciones financieras

50 CAPITAL 200,000.00

501 Capital social

59 RESULTADOS ACUMULADOS 707,496.00

591 Utilidades no distribuidas

5911 Utilidades acumuladas

Importante: Datos para aperturar el año 2023, con aplicación del PCGE.

Operaciones del año 2023

1. El 10-01-2023, se paga con cheque los tributos ESSALUD, SNP, Impuestos pendientes de pago IGV, Impuesto a la

Renta 3ª Categoría y 4ta Categoría, Los anticipos por alquileres se aplican en enero 2023, 100% Gastos de

administración (NIC7, P6); (MC P4.69)

2. Las compras de mercaderías (abarrotes) en abril 2023, sustentado con factura electrónica, acreditada y pagado con

transferencia de cuenta, fueron S/ 162,000 más IGV. (NIC2 P11).

3. En Setiembre, Se vende mercaderías (abarrotes) con cheque por S/ 458,000 más IGV y se depositó en cuenta

corriente, La venta cumple con los requisitos de la NIIF 15, Se entregó el producto y El cliente está de acuerdo con

el precio de venta, (NIIF 15, 5Pasos P2; NIC 2, P34).

4. En Oct, Se pagó en efectivo multas a la SUNAT S/ 600 más S/ 50 intereses moratorios. 100% Otros Gastos. (MC

P4.69)

5. Se pagó con cheque no negociable factura fidedigna, acreditada, por compra de acciones en la Bolsa de Valores de

Lima, a Minera KATAR S.A.A.

(Otras inversiones financieras, Destinada para la venta). (NIIF9, P4.12 y 4.1.4)

19.11. Adquisición de 10,000 acciones a S/ 1.80 c/a = S/ 18,000

31.12. Valor en bolsa 10,000 acciones a S/ 2.50 c/a = 25,000

Ganancia No Realizada 7,000 ------ sujeto al impuesto a la renta diferido

Nota: Persona jurídica, Adquiere o Invierte en acciones de otra persona jurídica. para controlar y generar dividendos.

( LIRta, Art 24-B, Párrafo 2: Las personas jurídicas que perciban dividendos y cualquier otra forma de distribución

de utilidades de otras personas jurídicas, no las computarán para la determinación de su renta imponible.)

6. En Diciembre, Se pagó Sueldos de Personal con transferencia de cuenta importe bruto total S/ 18,400 todos están

en AFP Integra 13.31%). No esta afecto a 5ta categoría 100% Gastos de Administración. (NIC 19 P 5a; MC P4.69 y

NIC 7 P6)

7. Los tributos y aportes se pagan en Enero 2024. (NIC7,P6)

8. En Diciembre, se incurrió en gastos de mantenimiento y reparaciones de la camioneta y se pagó incluida la detracción

con transferencia de cuenta a LIBRE S.A. sustentado con factura electrónica y acreditada, 100% Gastos de

Administración.

(NIC7,P6) ; (MC P4.69 )

Importe bruto S/ 2,000.00

IGV 18% 360.00

Total 2,360.00

Detracción 12% 283.20 ------ (Vigente desde Abril 2018)

10. El 01 julio 2023, Se compró pagando con deposito en cuenta una computadora con factura electrónica y acreditada,

por S/ 5,000 más IGV. Se estima una vida Útil de 5 años y para efectos tributarios 4 años (Se instaló y funciona el 03-

01-2024)

11. En Dic, Se amortiza S/ 60,000 del préstamo financiero pendiente de pago al 31-12-2022, Mas Intereses financieros

S/ 1,000; El Banco se cobra de la Cuenta Corriente de la Empresa. 100% Gastos Financieros. (NIC7,P6) ; (NIC 32

P11) ; (MC P4.69)

12. En Dic, Se paga en efectivo aviso publicitario al Diario UNO, S/ 390 más IGV, Sustentado con factura electrónica

y acreditada, 100% Gastos de Ventas. (NIC7,P6) ; (MC P4.69 )

14. El 31.Dic.2023, Contrata y paga en efectivo la póliza anual de seguro de vida ley a MAPFRE PERU, para 2

trabajadores por S/ 650.00 más IGV. Devengando en forma mensual a partir de enero 2024. (NIC7,P6)

15. El 31.Dic.2023, La empresa debido a la experiencia de reclamos de clientes en forma anual, ha estimado como

provisión para garantías sobre ventas S/ 458,000, el 0.5% (NIC 37, párrafo 14)

16. La Depreciación del periodo al 31-12-2023 es S/ 4,000, además calcular la depreciación de la computadora, Destino

del Gasto 100% Administración. La gerencia determino según su consumo el método lineal (NIC 16: Párrafo 60 a 63).

( NIC 16 P 48y 50; MC P4.69)

18. En Dic, se determina el IGV ye el pago a cuenta del impuesto a la renta aplicando la tasa del 1.5% con cheque.

(NIC7,P6)

MBA-CPC. Joberth Vargas Figueroa

Información Financiera 1

19. Determine el costos de ventas del periodo teniendo como inventario final s/ 112 000.00 y se sabe que existe una

desvalorización de existencias por s/ 3,000. (MC P4.69)

MBA-CPC. Joberth Vargas Figueroa

También podría gustarte

- Solución E. Parcial - 5038 - P1Documento4 páginasSolución E. Parcial - 5038 - P1Jhoel Chilón ayayAún no hay calificaciones

- Solución T1 - CCDocumento2 páginasSolución T1 - CCJhoel Chilón ayayAún no hay calificaciones

- Trabajo de InvestigaciónDocumento6 páginasTrabajo de InvestigaciónJhoel Chilón ayayAún no hay calificaciones

- Trabajo de Campo - Finanzas I - Grupo 6Documento40 páginasTrabajo de Campo - Finanzas I - Grupo 6Jhoel Chilón ayayAún no hay calificaciones

- 2015 8 04289Documento22 páginas2015 8 04289Jhoel Chilón ayayAún no hay calificaciones

- Caso Práctico 2Documento2 páginasCaso Práctico 2Jhoel Chilón ayayAún no hay calificaciones