También podría gustarte

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- Descripcion de Cargo Jefe de Mantenimiento Industrial Ago 2017Documento6 páginasDescripcion de Cargo Jefe de Mantenimiento Industrial Ago 2017Henry ManzanedaAún no hay calificaciones

- Gestión de la eficiencia energética en el sector terciario y la Administración públicaDe EverandGestión de la eficiencia energética en el sector terciario y la Administración públicaAún no hay calificaciones

- Auditoria Empresa ChiquitoyDocumento23 páginasAuditoria Empresa ChiquitoyLEVIATAN666100% (1)

- Presupuestos de Fluidos EnergéticosDocumento13 páginasPresupuestos de Fluidos EnergéticosJosé Julio Ramírez Padilla100% (2)

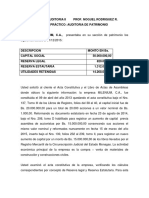

- Caso Practico Auditoria de Patrimonio I 2016 Junio AgostoDocumento2 páginasCaso Practico Auditoria de Patrimonio I 2016 Junio AgostoAndre' De Las M'0% (1)

- Programa de Auditoria OperativaDocumento16 páginasPrograma de Auditoria OperativaGabriela Nina100% (3)

- Informe Final Calidad ISO 9001Documento29 páginasInforme Final Calidad ISO 9001Lys Torres SalazarAún no hay calificaciones

- Memorandum de PlanificaciónDocumento21 páginasMemorandum de PlanificaciónDavid Barra100% (1)

- Resumen Ejecutivo PIPDocumento12 páginasResumen Ejecutivo PIPLuis Castro Prieto FarfanAún no hay calificaciones

- Ayuda Memoria - Lluclla y Lluta PDFDocumento2 páginasAyuda Memoria - Lluclla y Lluta PDFRenatoPeraltaRamosAún no hay calificaciones

- Nic 8Documento10 páginasNic 8Jessica Monteza CajoAún no hay calificaciones

- Mayling Lastarria Control 5Documento5 páginasMayling Lastarria Control 5mayling lastarriaAún no hay calificaciones

- TP GRUPAL - PARALELA SA - Equipo MachuPicchuDocumento22 páginasTP GRUPAL - PARALELA SA - Equipo MachuPicchuagata dygnotiAún no hay calificaciones

- Laboratorio No. 4 Auditoría II-2018Documento2 páginasLaboratorio No. 4 Auditoría II-2018Nancy GuevaraAún no hay calificaciones

- Ejemplos de Las NIIF en Las MypesDocumento4 páginasEjemplos de Las NIIF en Las MypesluiAún no hay calificaciones

- Taller 2 Inversiones en Activos No FinancierosDocumento4 páginasTaller 2 Inversiones en Activos No FinancierosCesar Andres Perez Tierradentro0% (1)

- Laboratorio Nic 8-3Documento2 páginasLaboratorio Nic 8-3Hilda EspañaAún no hay calificaciones

- NRO1Documento3 páginasNRO1cattleya28Aún no hay calificaciones

- Trabajo de ExposicionDocumento15 páginasTrabajo de ExposicionGerbert SisimitAún no hay calificaciones

- Actividad 5 Ee FFDocumento1 páginaActividad 5 Ee FFWILMER JAVIER VERGARA TORRESAún no hay calificaciones

- Practica PCGA-Preguntas - EXAMEN DIAGNOSTICODocumento1 páginaPractica PCGA-Preguntas - EXAMEN DIAGNOSTICOJudith CondorcalloAún no hay calificaciones

- 9 Taller P, P y E, Intangibles, DiferidosDocumento4 páginas9 Taller P, P y E, Intangibles, DiferidosSebastian CalderonAún no hay calificaciones

- Plan de Recreacion e IncentivosDocumento7 páginasPlan de Recreacion e IncentivosFernanda JaramilloAún no hay calificaciones

- Plan y Programa de AuditoriaDocumento7 páginasPlan y Programa de AuditoriakarinaAún no hay calificaciones

- Ejercicios Nic 16 Mayo 2020 PDFDocumento2 páginasEjercicios Nic 16 Mayo 2020 PDFSara N FloresAún no hay calificaciones

- Guía Práctica 2020 Bienes de UsoDocumento8 páginasGuía Práctica 2020 Bienes de UsoCALUDIO70100% (1)

- Ejercicios Cambios ContablesDocumento2 páginasEjercicios Cambios ContablesFélix Eduardo Franco100% (1)

- Práctica de Activo Fijo Productos Tecnológicos 2022Documento3 páginasPráctica de Activo Fijo Productos Tecnológicos 2022Karla RojasAún no hay calificaciones

- Examen Especial UnacemDocumento39 páginasExamen Especial UnacemLuigi Antonny Mudarra ZevallosAún no hay calificaciones

- Informe TecnicoDocumento3 páginasInforme TecnicoZeusAún no hay calificaciones

- Plan de TrabajoDocumento8 páginasPlan de TrabajoDaniel Damian BenitesAún no hay calificaciones

- 9 Taller P, P y E, Intangibles, DiferidosDocumento4 páginas9 Taller P, P y E, Intangibles, DiferidosLeidy Jhoana VALENCIA HERRERAAún no hay calificaciones

- TrabajoGestion FinalDocumento7 páginasTrabajoGestion FinalNikTaylorAún no hay calificaciones

- CT07 2022 Diagnóstico Rápido Del Aporte Hídrico Del ACR Chuyapi UrusayhuaDocumento5 páginasCT07 2022 Diagnóstico Rápido Del Aporte Hídrico Del ACR Chuyapi UrusayhuaDaycy Noimy Valladares PerezAún no hay calificaciones

- NIC 16 Activos Fijos PreguntasDocumento18 páginasNIC 16 Activos Fijos PreguntasJose Garay EncarnacionAún no hay calificaciones

- Auditoria de Gestion Ambiental A Emsapuno SDocumento8 páginasAuditoria de Gestion Ambiental A Emsapuno SEdwar CuevasAún no hay calificaciones

- Caso NIC 36 y 23Documento2 páginasCaso NIC 36 y 23Samaria DiazAún no hay calificaciones

- Tema 3 Auditoría de Propiedad Planta y Equipo, Deterioro y DepreciacionDocumento9 páginasTema 3 Auditoría de Propiedad Planta y Equipo, Deterioro y DepreciacionluisuarezAún no hay calificaciones

- Memorandum de PlanificacionDocumento23 páginasMemorandum de PlanificacionCAMPOS CHAVEZ ANTHONY MARCELOAún no hay calificaciones

- Trabajo CorregidoDocumento4 páginasTrabajo CorregidoJackelineLauraQuispe0% (1)

- Plan Estratégico Institucional 2017-2021Documento118 páginasPlan Estratégico Institucional 2017-2021wilfredoAún no hay calificaciones

- Cuestionario 3 Ejecutar PSOE 2020Documento3 páginasCuestionario 3 Ejecutar PSOE 2020paola andrea rivera diazAún no hay calificaciones

- Anexo 1 - Enunciado Taller Contabilizar Transacciones Sociales y AmbientalesDocumento2 páginasAnexo 1 - Enunciado Taller Contabilizar Transacciones Sociales y AmbientalesJ MartinezAún no hay calificaciones

- Plan de Auditoria de Cumplimiento Final Seda AyacuchoDocumento11 páginasPlan de Auditoria de Cumplimiento Final Seda AyacuchoSergioBarbozaTorres100% (1)

- Examen Auditoría 2 PDFDocumento9 páginasExamen Auditoría 2 PDFEdwinAún no hay calificaciones

- 2023CP&GGUIACOMPLETADocumento106 páginas2023CP&GGUIACOMPLETAaron perlovAún no hay calificaciones

- Casos Practicos Nic 16Documento6 páginasCasos Practicos Nic 16Edy BarrenoAún no hay calificaciones

- Anexo 1 - Enunciado Taller Contabilizar Transacciones Sociales y AmbientalesDocumento2 páginasAnexo 1 - Enunciado Taller Contabilizar Transacciones Sociales y AmbientalesMaria Fernanda Gallego SalazarAún no hay calificaciones

- Dirigida NIC 38Documento3 páginasDirigida NIC 38Belen Garcia RuestaAún no hay calificaciones

- Gestión de La Energia, Sem 5Documento6 páginasGestión de La Energia, Sem 5Jose Antonio Suazo PeraltaAún no hay calificaciones

- Memorandum de PlanificaciónDocumento11 páginasMemorandum de PlanificaciónMaicol LunaAún no hay calificaciones

- Verónica Pasmiño Tarea5Documento4 páginasVerónica Pasmiño Tarea5veronica pasmiño sotoAún no hay calificaciones

- Practicas Nic 16Documento6 páginasPracticas Nic 16yaiser_12Aún no hay calificaciones

- Cuestionario de AuditoriaDocumento8 páginasCuestionario de Auditoriamario cifuentesAún no hay calificaciones

- Practica I Nic 8 Politicas Contables, Estimaciones y ErroresDocumento2 páginasPractica I Nic 8 Politicas Contables, Estimaciones y ErroresJP JPAún no hay calificaciones

- Reporte de Lectura 4Documento32 páginasReporte de Lectura 4opa_mariaAún no hay calificaciones

- TALLER SECCION 17 y 27 NIIF-PYMES DUITAMA PDFDocumento2 páginasTALLER SECCION 17 y 27 NIIF-PYMES DUITAMA PDFIvan RomeroAún no hay calificaciones

- Gladys Espinoza Control1Documento4 páginasGladys Espinoza Control1Gladys Elizabeth Espinoza EscaidaAún no hay calificaciones

- Investigacion de Calidad de EnergiaDocumento17 páginasInvestigacion de Calidad de EnergiaJose FuentesAún no hay calificaciones