Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Mapa Mental - Codigo de Etica

Mapa Mental - Codigo de Etica

Cargado por

FATIMATítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Mapa Mental - Codigo de Etica

Mapa Mental - Codigo de Etica

Cargado por

FATIMACopyright:

Formatos disponibles

Created by Unlicensed Version

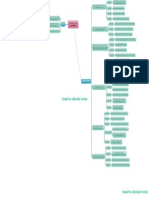

Cumplir los requerimientos del Codigo de Etica

Introducion y Principios profesionales

Aplicar los principios Profesionales

Ser franco y honesto en su profesion

Integridad Justicia en el trato y sinceridad

No se asociará a sabiendas con informes

No comprometer su juicio profesional a causa de prejuicios

Objetividad

No tener influencias que afecten su imparcialiadad

Conocimiento y aptitud profesional

El profesional debe estar atento cualquier existencia de irregularidades Introduccion

impone las siguientes obligaciones:

Actuar con diligencia

debe ser precabido en la eleccion de sus clientes

Abstencion de la competencia profesional

debe evaluar cualquier amenaza

ser competente implica su juicio solido y se divide en:

Nombramiento profesional

Mantenimiento de la competencia profesional

Analizar posibles cambios enre profesionales

Competencia y Diligencia Profesional

esmerarse

Aplicar salvaguardas ante cualquier amenaza

Ser diligente es ser responsable

Aplicacion General del Codigo realizar su trabajo minuciosamente

origina una amenaza en relacion con la objetividad y principios fundamentales

Conflicto de intereses

Se asegura de que su personal tenga formacion

si hay conflicto aplicar salvaguardas

Dará conocimiento a sus clientes de alguna actividad cuando corresponda

segunda opinion sobre la aplicacion de las normas

Divulgar fuera de firma

de acuerdo al caso puede originar una amenaza

debe abstenerse de:

Segundas opiniones

Utilizar informacion confidencial

Se debe evaluar la significatividad de la amenaza

confiabilidad en el entorno no laboral

Laentidad no permite una comunicacion con el profesional actual

el personal de apoyo del profesional deben respetar la confiabilidad

Se debe proponer honorarios razonables y justos Confidencialidad

Debe mantener confiabilidad incluso despues de finalizar el trabajo

Evaluar la significatividad de cualqueir amenaza Honorarios y otros tipo de remuneracion

ser autorizado por el cliente o entidad

pueden percibir honario por referencia para obtener un cliente

Solo pueden revelar informacion en caso de: de acuerdo a las disposiciones legales

Efectuar afirmacioes exageras sobre su servicio

Marketing de servicios Profesionales

en procesos judiciales

realizar menciones despreciativas con relacion con el trabajo de otros

Cumplir las disposiiones legales

recibir regalos por parte de un cliente

Comportamiento Profesional

Debe cuidar su buena resputacion profesional

Dicho ofrecimiento puede originar amenazas al cumplimiento de los principios fundamentales

los regalos no debrian influir en la toma de decisiones

Regalos e invitaciones

Created by Unlicensed Version

Profesionales del la contabilidad en ejercicio CODIGO DE ETICA

Los profesionales son responsables en la preparacion y presentacion de infomacion financiera

Debe evaluar la significatividad de cualquier amenaza

Introduccion El profesional de la contabilidad puede ser un asalariado, un socio, un administrador, etc.

El profesional no deberá hacerse cargo de la custodia de dinero ni de activos del cliente

El profesional puede promover los objetivos legitimos de la entidad.

debe matener dichos activos separados de sus activos personales

Cuando realiza trabajo para dos partes que estan en conflicto

Puede estar enfrente a un conflicto como:

utilizar los activos solo para finalidad prevista La custodia de activos de un cliente origina amenazas Custodia de los activos de un cliente

O puede que solo una parte este en conflicto

El profesional debe cumplir odas las disposiones legales Conflictos de intereses

Si hay conflicto se debe inplementar salvaguardas

Debe realizar indagaciones del origen de dichos acivos

Debe evaluar el conflicto de intereses

Ante cualquier servicio profesional, determinar si hay amenazas

La informacion que prepara puede ser financiera o de gestion

Independencia para emitir conclusiones ante un servicio profesional Objetividad - Todos los servicios

Preparacion y presentacion de informacion Debe descrito con claridad

Evaluar la significatividad de cualquier amenaza

Debe tomar medidas razonable para la presentacion de la informacion Debe clasicar de manera oportuna y adecuada

Las firmas del equipo de auditoria deben ser independientes de los clientes

Representar hechos con exactitud e integridad

se debe tener actitud mental independiente independencia

Emprender tareas de forma competente y con diligencia profesional

el profesional debe ser integro, objetivo y esceptico

Independencia - Encargos de auditoria y de revision No debe cometer errores intencionalmente

Profesionales de la contabilidad de la empresa

tiene la finalidad de emitit un informe sobre los EE.FF

Carecer del tiempo suficiente para terminar sus tareas

Encargos de auditoria y de revision

Determinar posible amenazas

actuacion con la especializacion suficiente Dsiponer de informacion incompleta o restringida

Ante una amenaza debe considerar:

Tiene como finalidad incrementar la confianza de los usuarios

Carecer de suficiente experiencia

independencia de los lientes de encargos de aseguramiento

No disponer de los recursos necesarios para realizar sus tareas

Los mienbros del Equipo y las firmas deben ser independientes de los clientes

Independencia - otros encargos de aseguramiento Una amenaza puede ser significativa si el profesional este trabajando con otros

Su finalidad es incrementar el grado de confianza de los usuarios

Remuneracion e incentivos ligados a presentacion de informacion financiera

Una afirmacion

Las amenazas de interes propio por acuerdos remunerados

Puede tener:

Intereses Financieros

o un informe directo

El profesional no debe manipular la informacion confidencila en beneficio propio

Se debe evaluar la significatividad de cualquier amenaza

Pueden ser regalos, invitaciones , trato preferencial a la lealtad.que un profesional puede recibir

Los incentivos pueden originar amenazas

Incentivos

Las amenazas pueden tener significatividad dependiendo a la intencion del ofrecimiento

los incentivos pueden ser voluntarios o con una finalidad

Created by Unlicensed Version

También podría gustarte

- F 605 PDFDocumento3 páginasF 605 PDFFATIMA0% (1)

- LEGAJODocumento2 páginasLEGAJOFATIMA100% (1)

- Nia 330Documento1 páginaNia 330FATIMAAún no hay calificaciones

- Ley SarbanesDocumento1 páginaLey SarbanesFATIMAAún no hay calificaciones

- Departamento de AdministracionDocumento2 páginasDepartamento de AdministracionFATIMAAún no hay calificaciones

- Nia 320Documento1 páginaNia 320FATIMAAún no hay calificaciones

- Nia 240Documento1 páginaNia 240FATIMAAún no hay calificaciones

- Informacion Tributaria ComplementariaDocumento14 páginasInformacion Tributaria ComplementariaFATIMAAún no hay calificaciones

- Certificación de AfiliaciónDocumento1 páginaCertificación de AfiliaciónFATIMAAún no hay calificaciones

- Ejemplo Del Caracteristicas Compra y Venta de Bienes InmueblesDocumento2 páginasEjemplo Del Caracteristicas Compra y Venta de Bienes InmueblesFATIMA100% (1)