También podría gustarte

- Practica 1 ResueltoDocumento19 páginasPractica 1 ResueltoLeonardo LaraAún no hay calificaciones

- Practica GeneralDocumento4 páginasPractica GeneralLeonardo LaraAún no hay calificaciones

- CamScanner 18-06-2023 18.48Documento5 páginasCamScanner 18-06-2023 18.48Leonardo LaraAún no hay calificaciones

- Metodo SimplexDocumento2 páginasMetodo SimplexLeonardo LaraAún no hay calificaciones

- CamScanner 18-06-2023 18.48 (1) - 1Documento9 páginasCamScanner 18-06-2023 18.48 (1) - 1Leonardo LaraAún no hay calificaciones

- Biologia Molecular y GeneticaDocumento45 páginasBiologia Molecular y GeneticaLeonardo LaraAún no hay calificaciones

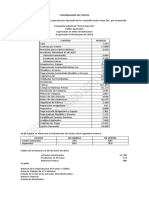

- Practica Contabilidad de CostosDocumento1 páginaPractica Contabilidad de CostosLeonardo LaraAún no hay calificaciones

- Exam-Der1-2023 12828317 Respuestas 20230618123808Documento9 páginasExam-Der1-2023 12828317 Respuestas 20230618123808Leonardo LaraAún no hay calificaciones

- Trabajo MEdicinaDocumento2 páginasTrabajo MEdicinaLeonardo LaraAún no hay calificaciones

- Finanzas 2Documento2 páginasFinanzas 2Leonardo LaraAún no hay calificaciones

- CamScanner 23-06-2023 13.25Documento4 páginasCamScanner 23-06-2023 13.25Leonardo LaraAún no hay calificaciones

- CamScanner 06-23-2023 13.11Documento1 páginaCamScanner 06-23-2023 13.11Leonardo LaraAún no hay calificaciones

- Trabajo Finalizado TFGDocumento50 páginasTrabajo Finalizado TFGLeonardo LaraAún no hay calificaciones

- Practica 1 MatricesDocumento5 páginasPractica 1 MatricesLeonardo LaraAún no hay calificaciones

- Py2xJ-Modigliani MillerDocumento12 páginasPy2xJ-Modigliani MillerLeonardo LaraAún no hay calificaciones

- Metodo Simplex Trabajo Completo MXDocumento12 páginasMetodo Simplex Trabajo Completo MXLeonardo LaraAún no hay calificaciones

- Practica de Python FinalizadaDocumento8 páginasPractica de Python FinalizadaLeonardo LaraAún no hay calificaciones

- Analisisdechi CuadradoDocumento16 páginasAnalisisdechi CuadradoLeonardo LaraAún no hay calificaciones

- Resumen Arte AbstractoDocumento2 páginasResumen Arte AbstractoLeonardo LaraAún no hay calificaciones

- Codificacion de PythonDocumento5 páginasCodificacion de PythonLeonardo LaraAún no hay calificaciones

- Ejercicios TransporteDocumento64 páginasEjercicios TransporteLeonardo LaraAún no hay calificaciones

- EXAMEN Io1Documento7 páginasEXAMEN Io1Leonardo LaraAún no hay calificaciones

- Ejercicios Tipo Examen 20-09-22Documento8 páginasEjercicios Tipo Examen 20-09-22Leonardo LaraAún no hay calificaciones

- Solucion Procesual Hito 4Documento24 páginasSolucion Procesual Hito 4Leonardo LaraAún no hay calificaciones

- H5 - Resultados de Aprendizaje Estadística 2Documento7 páginasH5 - Resultados de Aprendizaje Estadística 2Leonardo LaraAún no hay calificaciones

- PRACTICA FINAL Costos Por Órdenes de TrabajoDocumento3 páginasPRACTICA FINAL Costos Por Órdenes de TrabajoLeonardo LaraAún no hay calificaciones

- Cap 11 MatlabDocumento57 páginasCap 11 MatlabLeonardo LaraAún no hay calificaciones

- 1era Clase de Econometría (12-2-22)Documento15 páginas1era Clase de Econometría (12-2-22)Leonardo LaraAún no hay calificaciones

- Examen FinalDocumento2 páginasExamen FinalLeonardo LaraAún no hay calificaciones

- Notatcnica1 ChicuadradaymedidasdeasociacionDocumento9 páginasNotatcnica1 ChicuadradaymedidasdeasociacionLeonardo LaraAún no hay calificaciones