0% encontró este documento útil (0 votos)

79 vistas4 páginasGuía Completa sobre NIIF en Perú

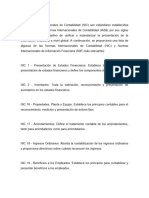

En Perú, las Normas Internacionales de Información Financiera (NIIF) establecen los requisitos contables aplicables. Las NIIF para Pequeñas y Medianas Entidades (PYMES) proporcionan un marco simplificado, mientras que las NIIF Generales son aplicables a empresas que cotizan en bolsa. Ambos conjuntos de normas cubren aspectos como la presentación de estados financieros, el reconocimiento de ingresos, y la valuación y revelación de activos y pasivos.

Cargado por

GUISEL ALESSANDRA VELASQUEZ MACHADODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

79 vistas4 páginasGuía Completa sobre NIIF en Perú

En Perú, las Normas Internacionales de Información Financiera (NIIF) establecen los requisitos contables aplicables. Las NIIF para Pequeñas y Medianas Entidades (PYMES) proporcionan un marco simplificado, mientras que las NIIF Generales son aplicables a empresas que cotizan en bolsa. Ambos conjuntos de normas cubren aspectos como la presentación de estados financieros, el reconocimiento de ingresos, y la valuación y revelación de activos y pasivos.

Cargado por

GUISEL ALESSANDRA VELASQUEZ MACHADODerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd