También podría gustarte

- Balance de COMISIONES UBA S. A. Al 31.12.2019Documento12 páginasBalance de COMISIONES UBA S. A. Al 31.12.2019Facundo PesceAún no hay calificaciones

- Modelo Estados Contables 04f8db2f 9b5a 4a6d A28e 37b754a78ec0Documento12 páginasModelo Estados Contables 04f8db2f 9b5a 4a6d A28e 37b754a78ec0flora0890Aún no hay calificaciones

- ESF Consolidado Molinos Agro S A 31.03.22.Documento61 páginasESF Consolidado Molinos Agro S A 31.03.22.Daiana MenseguezAún no hay calificaciones

- Balances 2021Documento12 páginasBalances 2021Dylan BiecoAún no hay calificaciones

- Balance 2022 Johel SADocumento16 páginasBalance 2022 Johel SAGone TamAún no hay calificaciones

- 02 - DGCU - Estados Financieros 31.12.2023.Documento51 páginas02 - DGCU - Estados Financieros 31.12.2023.Andres GoldbaumAún no hay calificaciones

- Petroquímica Comodoro Rivadavia S.ADocumento79 páginasPetroquímica Comodoro Rivadavia S.ALean LlanquetruAún no hay calificaciones

- EECC Veneziana 31-12-2020Documento22 páginasEECC Veneziana 31-12-2020Facundo SteemanAún no hay calificaciones

- Balance - EjemploDocumento16 páginasBalance - Ejemplojuggodoy46Aún no hay calificaciones

- EECC Agrofina Al 31.12.2021 (Autopista Financiera) .Documento39 páginasEECC Agrofina Al 31.12.2021 (Autopista Financiera) .Mayra RodriguezAún no hay calificaciones

- CONTABILIDADDocumento22 páginasCONTABILIDADFernandoBorelli4Aún no hay calificaciones

- 2 MergedDocumento56 páginas2 MergedHumberto GutierrezAún no hay calificaciones

- Auto Partes Internacional 2017Documento39 páginasAuto Partes Internacional 2017Lcd Sergio MonteroAún no hay calificaciones

- Estados Financieros de La Fundación Año 2021Documento33 páginasEstados Financieros de La Fundación Año 2021Andres Mauricio Trujillo PuenteAún no hay calificaciones

- Invertur Auditado 2021 PDFDocumento40 páginasInvertur Auditado 2021 PDFCarlos Alberto Fonseca DaviránAún no hay calificaciones

- Vinculacion ESP-ER-EEPNDocumento1 páginaVinculacion ESP-ER-EEPNjuanaAún no hay calificaciones

- Analisis FinancieroDocumento19 páginasAnalisis FinancieroMarian RiveraAún no hay calificaciones

- Nob60004 PDFDocumento36 páginasNob60004 PDFCarlos Alberto Fonseca DaviránAún no hay calificaciones

- Edos Financieros 2020-2021Documento20 páginasEdos Financieros 2020-2021lux paredesAún no hay calificaciones

- Notas Financieras Ef1 2021Documento24 páginasNotas Financieras Ef1 2021RONAL RENE HUAMANI CHUQUISPUMA CHUQUISPUMAAún no hay calificaciones

- Notas Balance 2017Documento18 páginasNotas Balance 2017marilenAún no hay calificaciones

- 1 Ledesma Eeff 2020Documento99 páginas1 Ledesma Eeff 2020archivosinternetdocAún no hay calificaciones

- Grupo 11Documento43 páginasGrupo 11LU gianAún no hay calificaciones

- 2014 Estados Financieros Auditados - AGROIND AIBDocumento5 páginas2014 Estados Financieros Auditados - AGROIND AIBJunior Espinal AlvarezAún no hay calificaciones

- Estado Contable La Rueda SRLDocumento12 páginasEstado Contable La Rueda SRLMarcela DatschkeAún no hay calificaciones

- Estado de ResultadosDocumento1 páginaEstado de Resultadosmiguelmf2005Aún no hay calificaciones

- Copia de Estado de Situacion Patrimonial para ImprimirDocumento3 páginasCopia de Estado de Situacion Patrimonial para ImprimirSebastian RodriguezAún no hay calificaciones

- PPI EECC Intermedios Al 30-06-2023 Legalizado.Documento35 páginasPPI EECC Intermedios Al 30-06-2023 Legalizado.fenyor lAún no hay calificaciones

- Ejercicio Sobre Materialidad Caso IiDocumento3 páginasEjercicio Sobre Materialidad Caso IiKandy GonzalezAún no hay calificaciones

- Balance Club Atlético Independiente 2017-2018Documento36 páginasBalance Club Atlético Independiente 2017-2018Mas Rojo100% (1)

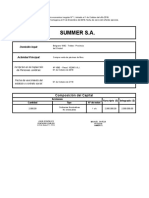

- SUMMER SA Estados ContablesDocumento10 páginasSUMMER SA Estados ContablesFacundo SalazarAún no hay calificaciones

- Ijsa 30 09 2017Documento162 páginasIjsa 30 09 2017Facu Lanfranchi LutriAún no hay calificaciones

- EEFF Ejecucion Presupuesto 2019Documento15 páginasEEFF Ejecucion Presupuesto 2019Willy TorresAún no hay calificaciones

- Estados Financieros Acggp 2020Documento26 páginasEstados Financieros Acggp 2020Juan Carlos Angel CasanovaAún no hay calificaciones

- Balance 2022Documento16 páginasBalance 2022Vaso De VidrioAún no hay calificaciones

- S 4.3 PDT 706 Caso Impuesto A La Renta 1Documento38 páginasS 4.3 PDT 706 Caso Impuesto A La Renta 1Manuel TapiaAún no hay calificaciones

- Uir 02 Nef PDFDocumento89 páginasUir 02 Nef PDFluz JPAún no hay calificaciones

- Analisis de Hda 202313Documento53 páginasAnalisis de Hda 202313Jose Miguel Gallegos HuamanAún no hay calificaciones

- Estados Financieros - EmpresaDocumento4 páginasEstados Financieros - EmpresaFRANCISCO MACUARANAún no hay calificaciones

- Analisis Horizontal y Vertical-1Documento5 páginasAnalisis Horizontal y Vertical-1Melani WhiteAún no hay calificaciones

- EEFF 2022 - 2021 - CDRDocumento29 páginasEEFF 2022 - 2021 - CDRabelgomoAún no hay calificaciones

- Fundación Instituto DE Ciencia Política Hernán Echavarría Olózaga Estados Financieros Por Los Años Terminados El 31 de Diciembre de 2021 y 2020Documento26 páginasFundación Instituto DE Ciencia Política Hernán Echavarría Olózaga Estados Financieros Por Los Años Terminados El 31 de Diciembre de 2021 y 2020Rodolfo Gonzales CortesAún no hay calificaciones

- Clubtanaguarena NIFF1 2018 2017Documento43 páginasClubtanaguarena NIFF1 2018 2017JJ colmenaresAún no hay calificaciones

- 31 de Diciembre de 2021: Estados Financieros AnualesDocumento75 páginas31 de Diciembre de 2021: Estados Financieros AnualesPaulo SouzaAún no hay calificaciones

- EECC Papel Prensa 2023Documento61 páginasEECC Papel Prensa 2023marieladm318Aún no hay calificaciones

- EEFF Al 31.12.2012Documento4 páginasEEFF Al 31.12.2012Asesoria ContableAún no hay calificaciones

- Contabilidad FidatecDocumento20 páginasContabilidad FidatecFIDATECAún no hay calificaciones

- Construcciones Gfmi C.A RNC 2018Documento21 páginasConstrucciones Gfmi C.A RNC 2018DANIELAún no hay calificaciones

- Actividad 7 TributariaDocumento8 páginasActividad 7 Tributariajorge andres moncayo erasoAún no hay calificaciones

- Ejercicio MP, Et Rda 1Documento3 páginasEjercicio MP, Et Rda 1lusmery yosseli alarcon megoAún no hay calificaciones

- Aeropuertos Argentina 2000 S.ADocumento82 páginasAeropuertos Argentina 2000 S.Ajossue pozoAún no hay calificaciones

- Castilla Agricola Estados FinancierosDocumento23 páginasCastilla Agricola Estados FinancierosliliaAún no hay calificaciones

- Comercial MexicanaDocumento4 páginasComercial MexicanajavierisraelAún no hay calificaciones

- Estados-Financieros Municipalidad de Lima 2019Documento4 páginasEstados-Financieros Municipalidad de Lima 2019katia RIVAS CARDENASAún no hay calificaciones

- UntitledDocumento9 páginasUntitledJulieth carolina Luna TimanaAún no hay calificaciones

- Balace FinoDocumento2 páginasBalace FinoWilly Huarachi MendozaAún no hay calificaciones

- Informe Final - Auditoria 2017-BNB VALORESDocumento35 páginasInforme Final - Auditoria 2017-BNB VALORESShirley More LópezAún no hay calificaciones

- Eeff Natura Julio 2022Documento11 páginasEeff Natura Julio 2022moreano83Aún no hay calificaciones

- Captura de Pantalla 2022-09-29 A La(s) 12.16.00Documento16 páginasCaptura de Pantalla 2022-09-29 A La(s) 12.16.00sabrifernanAún no hay calificaciones

- Estudio del régimen fiscal de empresas constructorasDe EverandEstudio del régimen fiscal de empresas constructorasAún no hay calificaciones

- Análisis Literario de La Obra JUVENTUD EN EXTASISDocumento3 páginasAnálisis Literario de La Obra JUVENTUD EN EXTASISAbigail TolaAún no hay calificaciones

- Demanda de Lo Contencioso AdministrativoDocumento8 páginasDemanda de Lo Contencioso AdministrativoFernando MendozaAún no hay calificaciones

- Sunat - Menú SolDocumento2 páginasSunat - Menú SolRuth MLAún no hay calificaciones

- ENSAYODocumento3 páginasENSAYOVeronica Gutierrez AñezAún no hay calificaciones

- Prueba de Evaluación Inicial Infantil 3 Anos Comunicación Lingüística PDFDocumento4 páginasPrueba de Evaluación Inicial Infantil 3 Anos Comunicación Lingüística PDFJhonathan Leo Uchamaco NoaAún no hay calificaciones

- Formulario SurDocumento2 páginasFormulario SurJaviera EastmanAún no hay calificaciones

- Informe Semanal 2 (Green Foot)Documento5 páginasInforme Semanal 2 (Green Foot)calebmrdAún no hay calificaciones

- Formatos de Permiso y Excusas Justificadas 2020Documento2 páginasFormatos de Permiso y Excusas Justificadas 2020Sandra Patricia Mendez MartinezAún no hay calificaciones

- Rapida Re ReingenieriaDocumento23 páginasRapida Re ReingenieriaMarioRené100% (1)

- Ligotti Thomas - La Torre RojaDocumento11 páginasLigotti Thomas - La Torre RojaMidnight_12100% (1)

- Guía para El Uso de Recursos Educativos - Pagina WixDocumento2 páginasGuía para El Uso de Recursos Educativos - Pagina Wixjavier cuadroAún no hay calificaciones

- Revuelta de Los Indigenas Cuenca 1921Documento162 páginasRevuelta de Los Indigenas Cuenca 1921Monica PesantesAún no hay calificaciones

- La Vigilancia Electrónica Personal: Su Aplicación y ConsecuenciasDocumento4 páginasLa Vigilancia Electrónica Personal: Su Aplicación y ConsecuenciasniltonAún no hay calificaciones

- El Enfoque de Los Derechos Humanos en Las Politicas Publicas Ideas para Un Debate en Ciernes PDFDocumento30 páginasEl Enfoque de Los Derechos Humanos en Las Politicas Publicas Ideas para Un Debate en Ciernes PDFSilvana CamusAún no hay calificaciones

- Intap Virtual 2013Documento30 páginasIntap Virtual 2013jfilinich_1Aún no hay calificaciones

- Analisis de Ficha Clinica Hecho en ClaseDocumento3 páginasAnalisis de Ficha Clinica Hecho en ClaseSergio Cuitiño PerezAún no hay calificaciones

- "Edición" Genética: Consejo de Ciencia Y Tecnología Del Estado de QuerétaroDocumento3 páginas"Edición" Genética: Consejo de Ciencia Y Tecnología Del Estado de QuerétaroNicolas Esteban Perez. 1105.Aún no hay calificaciones

- NEEHAM, James, La Predicación y Los PredicadoresDocumento143 páginasNEEHAM, James, La Predicación y Los PredicadoresRemberto SarzuriAún no hay calificaciones

- Diagnóstico Situacional de Enfermería UTIP 2017 28.docx222.pdf2111 PDFDocumento197 páginasDiagnóstico Situacional de Enfermería UTIP 2017 28.docx222.pdf2111 PDFAmilcar Garcia80% (10)

- Pereira Carrasco Alexis GerardoDocumento115 páginasPereira Carrasco Alexis GerardoIrma BelénAún no hay calificaciones

- Teorias de AdministracionDocumento19 páginasTeorias de AdministracionLuisUrd100% (2)

- Clasificacion de Las RocasDocumento13 páginasClasificacion de Las RocasAmilcar ChaparroAún no hay calificaciones

- EjercicioDocumento4 páginasEjercicioJuan Pablo FuentesAún no hay calificaciones

- Objetivos: Parte 1Documento24 páginasObjetivos: Parte 1LuisAún no hay calificaciones

- CubaDocumento30 páginasCubawendy1893Aún no hay calificaciones

- Abraham MaslowDocumento4 páginasAbraham MaslowPayasito AriasAún no hay calificaciones

- Somos El Último Verano - Susanna HerreroDocumento402 páginasSomos El Último Verano - Susanna HerreroValeria Victoria Villanueva100% (8)

- Informe #6 Estructura PoblacionalDocumento6 páginasInforme #6 Estructura PoblacionalAlejandra VallejoAún no hay calificaciones

- Rompe Los Limites MentalesDocumento133 páginasRompe Los Limites MentalesSteven ValderramaAún no hay calificaciones

- TECNICAS Resumen Desidertivo GrassanoDocumento8 páginasTECNICAS Resumen Desidertivo GrassanoNico SomaAún no hay calificaciones