También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Metodos de Estimacion de CostosDocumento6 páginasMetodos de Estimacion de CostosRafael Juzkamayta DiazAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- APU-ANAPO RejillasDocumento2 páginasAPU-ANAPO RejillasVania PortugalAún no hay calificaciones

- Ppto Valvulas El PozonDocumento12 páginasPpto Valvulas El PozonResidente3 OrcomaAún no hay calificaciones

- Proyecto OxxoDocumento78 páginasProyecto OxxoCristian Proyecting PeruAún no hay calificaciones

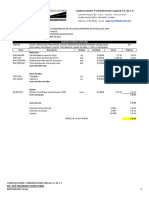

- Precios AdicionalesDocumento6 páginasPrecios AdicionalesJOSE TOMAS LUMBRERAS CABRERAAún no hay calificaciones

- Calculo Presupuesto2022Documento3 páginasCalculo Presupuesto2022carlosAún no hay calificaciones

- Apu Sub-BaseDocumento42 páginasApu Sub-BaseIVAN HERNANDEZ100% (1)

- Presentación Explicativa Coeficiente de Impacto 2020Documento20 páginasPresentación Explicativa Coeficiente de Impacto 2020trabajo claveAún no hay calificaciones

- Pu Terr Bicen EdmDocumento8 páginasPu Terr Bicen EdmJose Manuel Figueroa RuizAún no hay calificaciones

- Análisis de Precio Unitario FinalDocumento154 páginasAnálisis de Precio Unitario FinalCharly maldonadoAún no hay calificaciones

- ANALISIS DE PRECIOS UNITARIOS - NO PREVISTOS - NORTE - Caja 315 y ACCESORIO POR SEPARADODocumento2 páginasANALISIS DE PRECIOS UNITARIOS - NO PREVISTOS - NORTE - Caja 315 y ACCESORIO POR SEPARADOpablo mendezAún no hay calificaciones

- Analisis de Presupuestos FormatoDocumento4 páginasAnalisis de Presupuestos FormatoCamila SuarezAún no hay calificaciones

- Apu Media CañaDocumento7 páginasApu Media CañaDaniel TorresAún no hay calificaciones

- Presupuesto Puente AbadiaDocumento45 páginasPresupuesto Puente AbadiaRamiroAún no hay calificaciones

- A8 - Proyecto Integrador DESAROLLO2Documento4 páginasA8 - Proyecto Integrador DESAROLLO2FernandoAún no hay calificaciones

- ? ? Plantilla Apisonada Al 85% Proctor en Zanjas Con Material Producto de Excavacion de BancoDocumento2 páginas? ? Plantilla Apisonada Al 85% Proctor en Zanjas Con Material Producto de Excavacion de BancoDRM STEAún no hay calificaciones

- DADODocumento4 páginasDADOAdrina NavarreteAún no hay calificaciones

- Apu Acueducto Pto ColombiaDocumento18 páginasApu Acueducto Pto ColombianannigrinisAún no hay calificaciones

- P UDocumento16 páginasP UFabiola ColínAún no hay calificaciones

- AP Suministro y Fabricacion Sofito Metalico Cal 18Documento1 páginaAP Suministro y Fabricacion Sofito Metalico Cal 18Rebeca SelviAún no hay calificaciones

- Pasamano de Vidrio Templado Claro 10 MMDocumento2 páginasPasamano de Vidrio Templado Claro 10 MMCarlos AchónAún no hay calificaciones

- Apus PaulinaDocumento13 páginasApus PaulinaJhon Mario MercadoAún no hay calificaciones

- Analis de Precios UnitariosDocumento9 páginasAnalis de Precios UnitariosJAMES J ROSAS RAún no hay calificaciones

- Precio UnitarioDocumento31 páginasPrecio UnitarioWili JmAún no hay calificaciones

- APU Baranda de ProteccionDocumento1 páginaAPU Baranda de ProteccionLuis Alfonso Hinestroza LloredaAún no hay calificaciones

- Cerramiento Total 111Documento17 páginasCerramiento Total 111YesidSanchesAún no hay calificaciones

- Apu Ia-08-2010 (24-11-2010) PDFDocumento226 páginasApu Ia-08-2010 (24-11-2010) PDFAndrés VareloAún no hay calificaciones

- Obras Jardineria 2010Documento235 páginasObras Jardineria 2010John MoralesAún no hay calificaciones

- PISODocumento10 páginasPISOAdrina NavarreteAún no hay calificaciones

- PU Adoquin GGDocumento1 páginaPU Adoquin GGEdgar Manuel González PadillaAún no hay calificaciones

- 22.11.29. Catalogo de Conceptos - Almacen para La Proteccion de ActivosDocumento11 páginas22.11.29. Catalogo de Conceptos - Almacen para La Proteccion de ActivosJoss FabianAún no hay calificaciones

- Apu Muro Cerramiento PerimetralDocumento16 páginasApu Muro Cerramiento PerimetralSebastian Nieto100% (1)

- Tarjetas de Precios UnitariosDocumento120 páginasTarjetas de Precios UnitariosMoises VicenteAún no hay calificaciones

- Apu Cerramiento NP Grupo 3Documento13 páginasApu Cerramiento NP Grupo 3ralf@Aún no hay calificaciones

- MatricesMayo2012 PINTURADocumento309 páginasMatricesMayo2012 PINTURAJAIRO ESAU MARROQUIN GOMEZAún no hay calificaciones

- Analisis de Precios Unitarios - Codo 45Documento1 páginaAnalisis de Precios Unitarios - Codo 45pablo mendezAún no hay calificaciones

- Apu ApartamentoDocumento14 páginasApu ApartamentoFaiver Hemilio Herrera TrujilloAún no hay calificaciones

- Matrices PlafonesDocumento23 páginasMatrices PlafonesNelly GarcíaAún no hay calificaciones

- Presupuesto Adecuacion Salon para Laboratorios de CafeterosDocumento29 páginasPresupuesto Adecuacion Salon para Laboratorios de CafeterosJohnny GuerreroAún no hay calificaciones

- Presupuesto Adecuacion Salon para Laboratorios de CafeterosDocumento24 páginasPresupuesto Adecuacion Salon para Laboratorios de CafeterosJohnny GuerreroAún no hay calificaciones

- Apus para Pavimento en RigidoDocumento32 páginasApus para Pavimento en RigidoDiego Alejandro Lozada MartinezAún no hay calificaciones

- Ejemplo Analisis de PreciosDocumento6 páginasEjemplo Analisis de PreciosJesus DuranAún no hay calificaciones

- Apu Oferta IlumDocumento10 páginasApu Oferta IlumlucesdioAún no hay calificaciones

- Armado de Andamio APUDocumento2 páginasArmado de Andamio APUConstrucciones TNRAún no hay calificaciones

- EstructuraDocumento6 páginasEstructurajessikaAún no hay calificaciones

- PILOTESDocumento4 páginasPILOTESAdrina NavarreteAún no hay calificaciones

- Muro Perimetral Luis Amaya 2021Documento9 páginasMuro Perimetral Luis Amaya 2021Lgaming 135Aún no hay calificaciones

- AP Anteproyecto HotelesDocumento1 páginaAP Anteproyecto HotelesRebeca SelviAún no hay calificaciones

- APU - Base Referencia SIF - 2021 - Semestre I - 27-01-2021 v0Documento508 páginasAPU - Base Referencia SIF - 2021 - Semestre I - 27-01-2021 v0Cristian GomezAún no hay calificaciones

- Unitarios CerramientoDocumento14 páginasUnitarios Cerramientomaicol pardoAún no hay calificaciones

- AP Imprimacion Cancha DeportivasDocumento1 páginaAP Imprimacion Cancha DeportivasRebeca SelviAún no hay calificaciones

- Pu CoralDocumento43 páginasPu Coralalejandro sansoresAún no hay calificaciones

- APU Taquira CompletosDocumento58 páginasAPU Taquira CompletosSantiago AngelAún no hay calificaciones

- Ae1 CensuradoDocumento44 páginasAe1 CensuradoJuan Rafael Sosa QueAún no hay calificaciones

- Costos Vicol Gchavez SolanillasDocumento3 páginasCostos Vicol Gchavez SolanillasConstru DasaAún no hay calificaciones

- 06 Matrices Hidrosanitarias Parte 1 Carpeta 4Documento24 páginas06 Matrices Hidrosanitarias Parte 1 Carpeta 4Javier MedinaAún no hay calificaciones

- Formulario B2Documento4 páginasFormulario B2luispablo10Aún no hay calificaciones

- ApusDocumento53 páginasApusInnovoBox S.A.S.Aún no hay calificaciones

- SS - Revision Puertas y VentanasDocumento33 páginasSS - Revision Puertas y VentanasNICOLE HUIRIQUEO CAVIERESAún no hay calificaciones

- Paredes, Escaleras y Tabiques Construcción IIDocumento18 páginasParedes, Escaleras y Tabiques Construcción IIPaola Valentina Barreto FigueroaAún no hay calificaciones

- Analisis, Diseño y Modelacion de Puente Pre-EsforzadoDocumento12 páginasAnalisis, Diseño y Modelacion de Puente Pre-EsforzadoJhonatan Cuba PolancoAún no hay calificaciones

- Ecoconstruccion 23Documento68 páginasEcoconstruccion 23ealsolanoAún no hay calificaciones

- Examen Final ConcretoDocumento6 páginasExamen Final ConcretoJorge CupitanAún no hay calificaciones

- Informe de Laboratorio ListoDocumento5 páginasInforme de Laboratorio Listojuan camilo morales fonnegraAún no hay calificaciones

- Osorio. Daniela. 2002. La Vivienda Colectiva Como Objeto de DiseñoDocumento107 páginasOsorio. Daniela. 2002. La Vivienda Colectiva Como Objeto de DiseñoElizabeth Noa AymaAún no hay calificaciones

- Un Entendimiento Del Edificio SpaceDocumento16 páginasUn Entendimiento Del Edificio SpaceMafe PerezAún no hay calificaciones

- Etapas de La Construccion 1Documento33 páginasEtapas de La Construccion 1Laura Guzman CubaAún no hay calificaciones

- Tríptico GóticoDocumento2 páginasTríptico Góticokevin100% (1)

- Monumento A La EstrellaDocumento2 páginasMonumento A La EstrellaJonathan RocaAún no hay calificaciones

- Evangelista Grados, Johana PaolaDocumento131 páginasEvangelista Grados, Johana Paolashamir Rivera MejiaAún no hay calificaciones

- Umg. Dibujo Arquitectonico I. Castro Bran.Documento11 páginasUmg. Dibujo Arquitectonico I. Castro Bran.Andrea Celeste Castro BranAún no hay calificaciones

- Cronograma de Ejecucion Valorizado UbsDocumento56 páginasCronograma de Ejecucion Valorizado UbsGabino PaccoAún no hay calificaciones

- Informe de SeguridadDocumento12 páginasInforme de SeguridadJulinho BazánAún no hay calificaciones

- Análisis Crítico de La Obra Arquitectónica de Sandra BarclayDocumento16 páginasAnálisis Crítico de La Obra Arquitectónica de Sandra Barclayapi-595960784Aún no hay calificaciones

- Arquitectura EspacialDocumento15 páginasArquitectura EspacialAntonio TapiaAún no hay calificaciones

- 4.3. Analisis de Costos UnitariosDocumento16 páginas4.3. Analisis de Costos UnitariosLuis Enrique Pereda CarbajalAún no hay calificaciones

- Catálogo Frascosa 2023Documento30 páginasCatálogo Frascosa 2023Carlos LopezAún no hay calificaciones

- Revista AnálisisDocumento20 páginasRevista AnálisisArturo GarcésAún no hay calificaciones

- Roberto Huerta SanmiguelDocumento137 páginasRoberto Huerta SanmiguelEder Antonio QuispeAún no hay calificaciones

- Sistema Constructivo de QuinchaDocumento19 páginasSistema Constructivo de QuinchaFLOR JAZMIN HUAMANI CORRALES100% (2)

- Encofrado de Losa 2 DIRECCIONES MacizaDocumento102 páginasEncofrado de Losa 2 DIRECCIONES Macizalennin gAún no hay calificaciones

- Procedimiento para Realizar Hueco de Escalera en La PlacaDocumento4 páginasProcedimiento para Realizar Hueco de Escalera en La PlacaEduardo Enrique Blanco CuadraAún no hay calificaciones

- L Diseño de Puente Viga Losa PDFDocumento62 páginasL Diseño de Puente Viga Losa PDFEddy SanchezAún no hay calificaciones

- Z Fragua 5Documento2 páginasZ Fragua 5Anthony Zevallos PortilloAún no hay calificaciones

- 2.1. - Conceptos - CimentacionesDocumento9 páginas2.1. - Conceptos - CimentacionesGean Pierre Torres QuevedoAún no hay calificaciones

- Catálogo de ConceptosDocumento1 páginaCatálogo de Conceptoslana bajaAún no hay calificaciones

- Cotizacion San Marcos 1 2Documento3 páginasCotizacion San Marcos 1 2Gabriel Morales OrtegaAún no hay calificaciones

- Como Hacer Una Tesis de Arquitectura - Flavio Bevilacqua - Compressed PDFDocumento50 páginasComo Hacer Una Tesis de Arquitectura - Flavio Bevilacqua - Compressed PDFMarita Gonzalez Cervantes100% (9)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- Agile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanDe EverandAgile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanCalificación: 5 de 5 estrellas5/5 (1)

- La biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetDe EverandLa biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetCalificación: 5 de 5 estrellas5/5 (7)

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- 44 Apps Inteligentes para Ejercitar su Cerebro: Apps Gratuitas, Juegos, y Herramientas para iPhone, iPad, Google Play, Kindle Fire, Navegadores de Internet, Windows Phone, & Apple WatchDe Everand44 Apps Inteligentes para Ejercitar su Cerebro: Apps Gratuitas, Juegos, y Herramientas para iPhone, iPad, Google Play, Kindle Fire, Navegadores de Internet, Windows Phone, & Apple WatchCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Guía de cálculo y diseño de conductos para ventilación y climatizaciónDe EverandGuía de cálculo y diseño de conductos para ventilación y climatizaciónCalificación: 5 de 5 estrellas5/5 (1)

- JavaScript Una Guía de Aprendizaje para el Lenguaje de Programación JavaScriptDe EverandJavaScript Una Guía de Aprendizaje para el Lenguaje de Programación JavaScriptCalificación: 3 de 5 estrellas3/5 (5)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Bases de datos relacionales y modelado de datos. IFCT0310De EverandBases de datos relacionales y modelado de datos. IFCT0310Aún no hay calificaciones

- GuíaBurros Microsoft Excel: Todo lo que necesitas saber sobre esta potente hoja de cálculoDe EverandGuíaBurros Microsoft Excel: Todo lo que necesitas saber sobre esta potente hoja de cálculoCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Diseño de producción para pantalla: Storytelling visual en el cine y la televisiónDe EverandDiseño de producción para pantalla: Storytelling visual en el cine y la televisiónAún no hay calificaciones

- Design Thinking para principiantes: La innovación como factor para el éxito empresarialDe EverandDesign Thinking para principiantes: La innovación como factor para el éxito empresarialCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Aprender Docker, un enfoque prácticoDe EverandAprender Docker, un enfoque prácticoCalificación: 5 de 5 estrellas5/5 (3)

- Criptografía sin secretos con Python: Spyware/Programa espíaDe EverandCriptografía sin secretos con Python: Spyware/Programa espíaCalificación: 5 de 5 estrellas5/5 (4)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cultura y clima: fundamentos para el cambio en la organizaciónDe EverandCultura y clima: fundamentos para el cambio en la organizaciónAún no hay calificaciones

- Elementos para el análisis y diseño de reactores químicosDe EverandElementos para el análisis y diseño de reactores químicosAún no hay calificaciones

- Cómo ser una Persona más Sociable: Aprende a hablar con cualquiera sin temor e incrementa por completo tu inteligencia socialDe EverandCómo ser una Persona más Sociable: Aprende a hablar con cualquiera sin temor e incrementa por completo tu inteligencia socialCalificación: 4.5 de 5 estrellas4.5/5 (34)

- Ciberseguridad: ¿Por qué es importante para todos?De EverandCiberseguridad: ¿Por qué es importante para todos?Aún no hay calificaciones